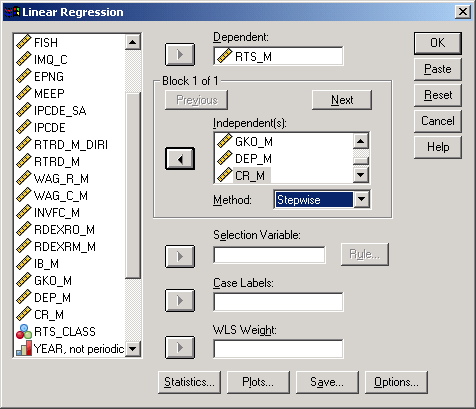

5.2.3. Вид результатов расчета множественной линейной регрессии

Представим результаты расчета для параметров, приведенных на рис.5-8.

Рис. 5-8. Множественная регрессия с методом пошагового включения и выключения переменных в модель

Рис.5-9. Общие параметры

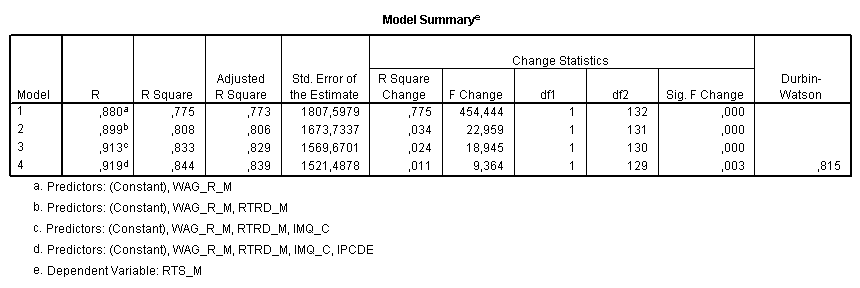

Рис.5-10. Суммарные характеристики модели по шагам

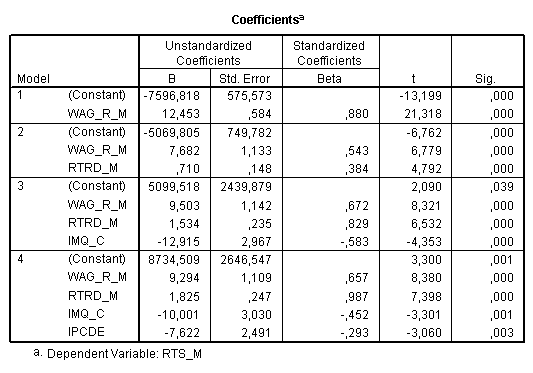

Рис.5-11. Коэффициенты моделей по шагам

Рис.5-12. Изменение модели по шагам

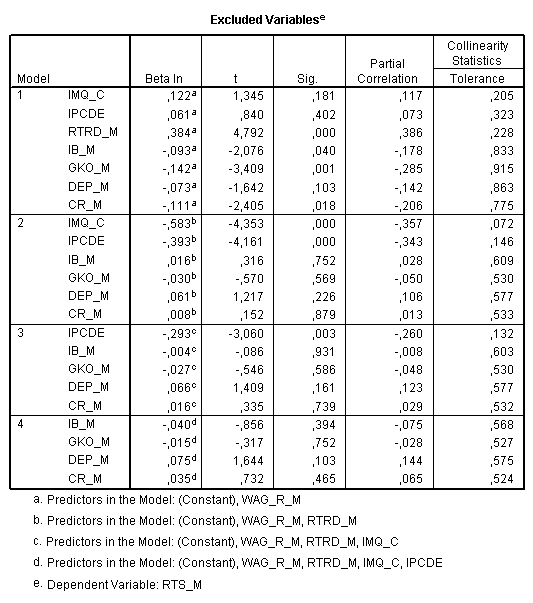

Рис.5-13. Исключенные из моделей переменные по шагам

Детальный анализ результатов произведем на практическом занятии. Заметим только, что переменные Wag_R_M и RTRD имеют положительную корреляция с зависимой переменной, а IPCDE и IMQ – отрицательную.

5.3. Нелинейная регрессия

Регрессия, парная или множественная, совсем не обязательно должна быть линейной. Существует много других, нелинейных, форм для ее выражения. В SPSS для формирования нелинейной регрессии предусмотрены следующие технологии:

подгонка кривых;

использование фиктивных переменных,

собственно нелинейная регрессия.

Кроме того, предусмотрены методы расчета специфических форм регрессии.

5.3.1. Подгонка кривых

Подгонка кривых предназначена, в первую очередь, для вычисления парной нелинейной регрессии. Косвенно, с некоторыми усложнениями, она может быть использована и для расчета множественной нелинейной регрессии. Эта процедура позволяет вычислять статистики и строить графики для различных типовых регрессионных моделей. Можно также сохранять предсказанные значения, остатки и интервалы прогнозирования в виде новых переменных.

Предлагаемые модели соответствуют следующим типам (выражаемым посредством формул) - см. табл. 5.1.

Таблица 5.1

Типы моделей

Модель |

Формула |

Линейная |

у = b0 + b1*х |

Логарифмическая |

y = b0 + b1*lnx |

Обратная (гиперболическая) |

y = b0+b1/x |

Квадратичная |

у=b0 + b1*х + b2*х2 |

Кубическая |

у = b0 + b1*х + b2*х2 + b3*х3 |

Степенная |

у = b0*xb1 |

Показательная |

у=b0*b1x |

S |

у=еb0+b1*x |

Логистическая |

у=1/(1/u+b0(b1x)) |

Рост |

у = e(b0+b1x) |

Экспоненциальная |

у=b0(eb1x) |

Требования к данным:

зависимые и независимые переменные должны быть количественными;

если в качестве независимой переменной выбрано Время, а не переменная из исходного файла данных, зависимая переменная должна представлять собой временной ряд.

Исходные допущения:

остатки должны представлять собой случайные величины и распределяться по нормальному закону.

При использовании линейной модели предъявляются такие же требования, как и для обычной линейной регрессии.

Прежде чем запустить выполнение процедуры, полезно ознакомиться с расположением исходных точек на графике, чтобы определить наиболее подходящие кривые. Хотя, это не обязательно.

Выполним последовательность команд Chart/Legacy Dialogs (рис.5-14). В окне Scatter/Dot (рис. 5-15) установим флажок в ячейке Простая. Затем в следующем диалоговом окне Диаграмма рассеяния (рис. 5-16) укажем показатели для осей графика.

Рис.5-14. Выбор команд просмотр графика рассеяния

Рис.5-15. Уточнение типа графика

Рис.1-16. Установка параметров графика

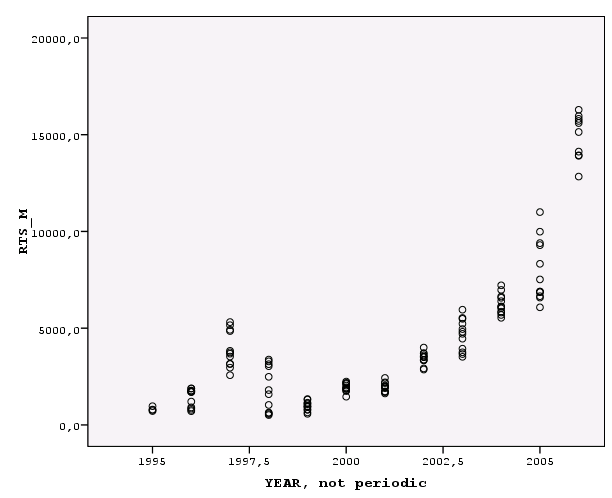

Рис.5-17. Облако исходных точек по годам

В результате получим облако рассеяния исходных точек (рис. 5-17).

Предполагаем, что наилучшее приближение к этому облаку может обеспечить одна из следующих моделей: логарифмическая, квадратичная, кубическая, гиперболическая.

Теперь обратимся к процедуре подгонка кривых, для чего выполним последовательность команд Анализ >• Регрессия >■ Подгонка кривых (рис.5-18).

Рис.5-18. Выбор команд по подбору кривых

В окне Подгонка кривых (рис. 5-19) активизируем отобранные модели. Кроме того, установим флажки в ячейках Включать константу (в формуле для каждой модели), Графики моделей (для вывода графических зависимостей), Вывести таблицу дисперсионного анализа (для фиксации оценок качества регрессии). В результате получатся графики отобранных функций и, дополнительно, график аппроксимации наблюденных значений.

Рис. 5-19. Окно Подгонка кривых

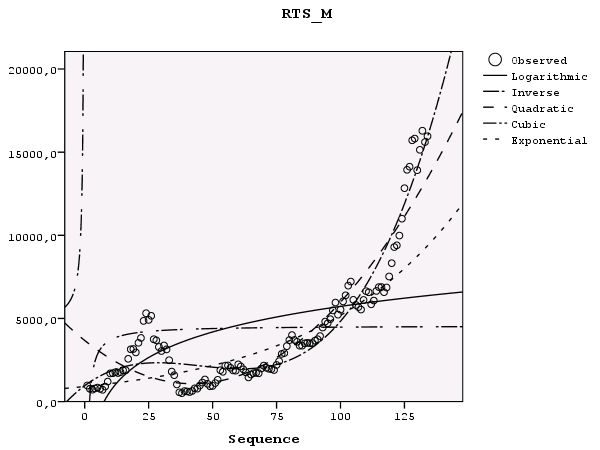

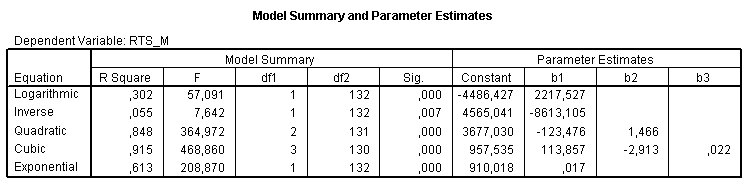

Сравнение всех этих кривых (рис.5-20) показывает, что наилучшее приближение к множеству исходных точек дает кубическая модель:

Индекс РТС = b0+ b1(Время) + b2*( Время)^2 + b3*( Время)^3.

Оснований для такого утверждения два:

это видно из подобия кривых кубической модели и реальных значений (рис. 5-20);

данный вывод подтверждается результатами дисперсионного анализа для кубической модели (рис. 5-21), согласно которым R2 = 0,915, F=468,860, что говорит о хорошем приближении. Данный анализ проводится для каждой из сравниваемых моделей, и для кубической модели значения являются наибольшими.

Параметры кубической модели:

b0=957,535;

b1=113,857;

b2=-2,913;

b3=0,022.

Рис.5-20. Графики подогнанных кривых и исходные точки

Рис.5-21. Суммарные характеристики моделей