2.5. Оценка статистической значимости коэффициентов уравнения множественной регрессии

Оценим с помощью t-критерия Стьюдента статистическую значимость коэффициентов уравнения множественной регрессии.

t-cтатистика вычисляется по формуле:

![]() ,

,

где

![]() - стандартная ошибка коэффициента bj,

которая вычисляется по формуле:

- стандартная ошибка коэффициента bj,

которая вычисляется по формуле:

![]() =0,6731;

=0,6731;

![]() =48,294;

=48,294;

![]() =-0,1139.

=-0,1139.

Табличное значение t-критерия при 5 % уровне значимости и степенях свободы (15-2-1)=12 составляет 2,179.

t 0,2 < tтабл значит , коэффициенты b0, b2 не являются статистически значимыми.

t1> tтабл, следовательно, коэффициент b1 является статистически значимым.

2.6. Проверка выполнения условий для получения «хороших» оценок методом наименьших квадратов

Математическое

ожидание случайной компоненты равно

0:![]()

Проверяем с помощью t-статистики.

![]() =0

=0

где

![]() -

среднее арифметическое значение уровней

ряда остатков Еi.

-

среднее арифметическое значение уровней

ряда остатков Еi.

Среднеквадратическое отклонение для этой последовательности, рассчитывается по следующей формуле малой выборки:

=

=![]() =7,18

=7,18

Среднее арифметическое значение уровней ряда:

=

0

=

0

Дисперсия

должна быть постоянной:![]() .

(С помощью F-статистики).

В данном случае производим проверку

гипотезы Н0

об уменьшении дисперсии. Для этого

строим F-cтатистику,

для которой

.

(С помощью F-статистики).

В данном случае производим проверку

гипотезы Н0

об уменьшении дисперсии. Для этого

строим F-cтатистику,

для которой

![]() рассчитывается

по формуле:

рассчитывается

по формуле:

=91,305/527,36=0,173135

=91,305/527,36=0,173135

Fтаб=3,87

Если Fрасч < Fтаб , то гипотезу об уменьшении дисперсии принимаем с вероятностью 95%.

Ковариация

должна быть равна 0:

![]() . Выдвигаем гипотезу об отсутствии

автокорреляции. Выполнение

этого условия можно проверить с помощью

критерия Дарвина-Уотсона, в основе

которой лежит расчетная формула:

. Выдвигаем гипотезу об отсутствии

автокорреляции. Выполнение

этого условия можно проверить с помощью

критерия Дарвина-Уотсона, в основе

которой лежит расчетная формула:

![]() =0,96;

dрасч=588,278/618,66=0,965

=0,96;

dрасч=588,278/618,66=0,965

![]() =1,54.

=1,54.

Выводы делаем на основе табличных данных из следующих правил:

1.

![]() - ряд остатков не коррелирован;

- ряд остатков не коррелирован;

2.

![]() - остатки содержат автокорреляцию;

- остатки содержат автокорреляцию;

3.

![]() - область неопределенности, когда нет

оснований ни принять, ни отвергнуть

гипотезу о существовании автокорреляции;

- область неопределенности, когда нет

оснований ни принять, ни отвергнуть

гипотезу о существовании автокорреляции;

4.

![]() - отрицательная корреляция.

- отрицательная корреляция.

Вывод: т.к. - нет оснований ни принять, ни опровергнуть гипотезу.

Итак, можно сделать вывод, что условия «хороших оценок» выполняются для данной модели.

Рассчитаем

также среднюю относительную ошибку Е![]() :

:

Е

=![]()

Е = 1/15*(0,001)*100%=0,006%

Если Е меньше 15%, то модель построена на высоком уровне точности. Следовательно, наша модель построена на высоком уровне точности.

2.7. Построение точечного и интервального прогноза

Для

построения интервального прогноза

вычислим ![]() x,

2

x.

x,

2

x.

x=![]()

x 1=508,5/14=36,32

x 2=25,06/14=1,79

для

x:

![]() =810,20+36,32=846,53

=810,20+36,32=846,53

![]() =131,13+1,79=132,92

=131,13+1,79=132,92

для

![]() x:

x:

![]() =810,20+2*36,32=882,85

=810,20+2*36,32=882,85

![]() =131,13+2*1,79=134,70

=131,13+2*1,79=134,70

![]() =31,3374+1,104648*846,53-0,05367*132,92=959,3199

=31,3374+1,104648*846,53-0,05367*132,92=959,3199

![]() =31,3374+1,104648*882,85-0,05367*134,70=999,34

=31,3374+1,104648*882,85-0,05367*134,70=999,34

![]()

![]() 0,693829*7,18*11,05=55,02

0,693829*7,18*11,05=55,02

![]() 0,693829*7,18*11,51=57,32

0,693829*7,18*11,51=57,32

![]() =7,18

=7,18

![]()

![]()

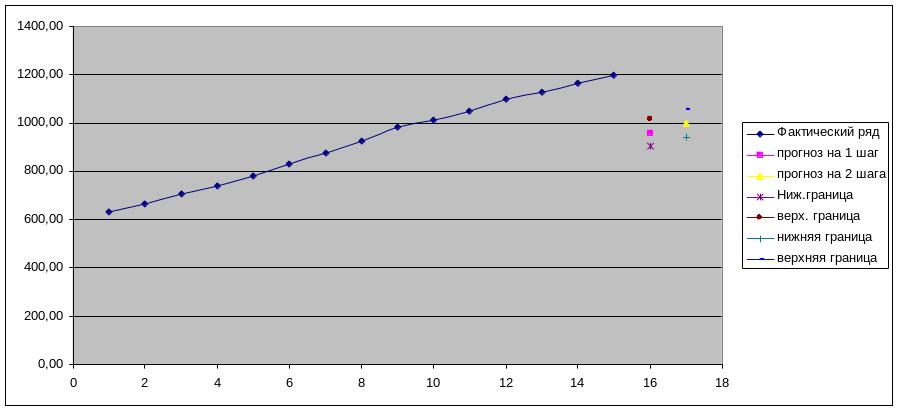

Таблица 6. Расчетные данные точечного и интервального прогноза

Рис. 1. Интервальный и точечный прогноз многофакторного регрессионного уравнения

Вывод

Результатом данной работы стало построение модели зависимости объема выпуска продукции (Y, млрд. руб.), от оборота капитала (X1, млрд. руб.), численности сотрудников (X2, тыс. чел.) и среднегодовой стоимости производственного оборудования (X3, млрд. руб.) Построенная нами модель дала полную характеристику этой зависимости.

Анализ матрицы коэффициентов парной корреляции показал, что на зависимую переменную, т.е. на объем выпуска продукции больше влияют оборот капитала (x1), и численность сотрудников (x2). Для построения двухфакторной регрессионной модели выбирали Х1 и Х2.

Уравнение регрессии зависимости оборотом капитала, численностью сотрудников и объемом выпускаемой продукции можно выразить в следующем виде:

Y=31,3374+1,104648Х1-0,05367Х2

В ходе выполнения работы были выдвинуты следующие гипотезы:

Гипотеза об отсутствии линейной связи. Было найдено значение F-статистики, по результатам сравнения найденного значения с табличным она была отвергнута с вероятностью с вероятностью 95% .

Гипотеза о несущественном влиянии х на у. В результате расчетов она гипотеза была опровергнута с вероятностью 95%. Коэффициент b1 является статистически значимым.

Для проверки «хороших свойств» коэффициентов регрессии были проверены следующие условия:

1.М(![]()

![]() )=0.

Условие выполняется.

)=0.

Условие выполняется.

2.

D(![]() )=const

- о постоянстве дисперсии. Проверка

показала, что гипотезу

об уменьшении дисперсии принимаем с

вероятностью 95%.

)=const

- о постоянстве дисперсии. Проверка

показала, что гипотезу

об уменьшении дисперсии принимаем с

вероятностью 95%.

3.

Cov(![]() =0

– об отсутствии автокорреляции.

Вычисленные данные и сравнение показали,

нет

оснований ни принять, ни опровергнуть

гипотезу.

=0

– об отсутствии автокорреляции.

Вычисленные данные и сравнение показали,

нет

оснований ни принять, ни опровергнуть

гипотезу.

Итак, можно сделать вывод, что условия «хороших оценок» выполняются для данной модели.

Далее вычислили интервальный и точечный прогноз многофакторной модели на 2 шага. Для этого вычислили x, 2 x. x 1==36,32; x 2==1,79. И по дальнейшим расчетам установили, что =959,31; =999,34.