2.3. Оценка адекватности построенной модели

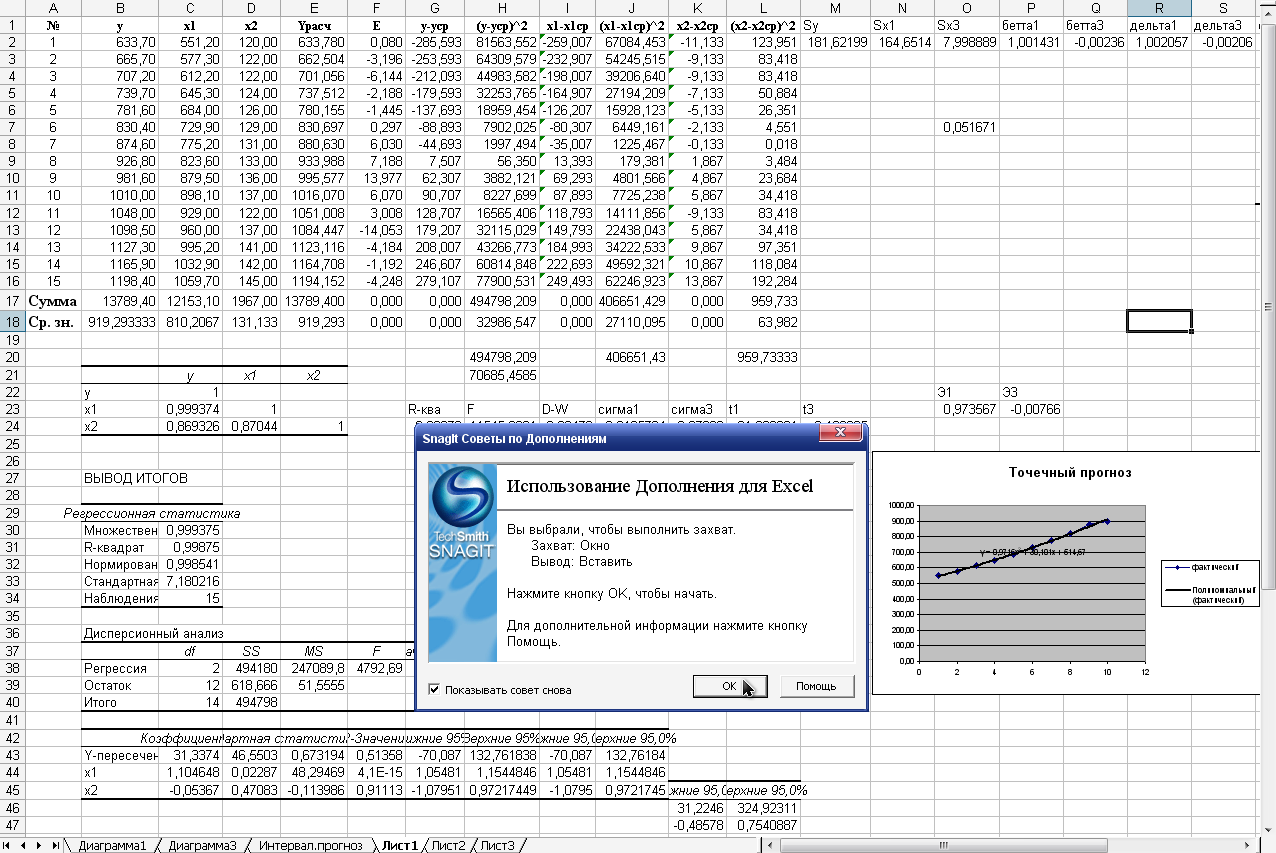

Таблица 5. Расчетная таблица для построения модели

Качество подгонки оценивается на основе таких же показателей адекватности и тех же критериев, что и в однофакторном регрессионном уравнении. Остаточная дисперсия вычисляется по формуле:

= 618,66/12=51,55.

Чем меньше остаточная дисперсия, тем лучше регрессионное уравнение.

Следующий показатель качества подгонки – это коэффициент детерминации R-квадрат, на основании которого возможно сопоставление различных уравнений, т.к. он отражает долю факторной дисперсии в общей дисперсии. Чем ближе R-квадрат к 1, тем лучше связь между x и y.

![]()

=1- 618,666/494180=0,99875

Влияние отдельных факторов в многофакторных моделях может быть охарактеризованы с помощью частных коэффициентов эластичности, которые вычисляются по формуле:

![]() ;

;

![]() =

0,9735;

=

0,9735;

![]() =-0,00766.

=-0,00766.

Частные коэффициенты эластичности показывают, на сколько процентов изменится результативный признак, если значение одного из факторных признаков изменится на 1%, а значение другого факторного признака остается неизменным. При увеличении оборота капитала на 1 % и неизменном значении численности сотрудников объем выпускаемой продукции увеличится на 0,97 %, а увеличение численности сотрудников при неизменном обороте капитала приведет к снижению объема выпуска на 0,007%.

На практике также используют коэффициент корреляции rxy, который показывает степень связи между переменными. В отличие от коэффициента детерминации он характеризует силу и направление линейной связи между переменными.

r![]() =

=

ryx1=1,104648

ryx2=-0,05367

Определенные выводы о влиянии отдельных факторов на результативный признак в случае линейной модели множественной регрессии можно сделать на основе расчета частных бета - коэффициентов, которые задаются формулами:

,

,

,

,

где Sx1, Sx2 и Sу – средние квадратические ошибки выборки величины х1, х2 и у соответственно.

Для данной модели = 1,001431; = -0,00236.

=

164,6514

=

164,6514

=

7,998

=

7,998

=

181,621

=

181,621

При неизменном размере численности сотрудников увеличение оборота капитала на величину среднеквадратического отклонения объем выпуска на 1,001 ее среднеквадратического отклонения.

При неизменном обороте капитала увеличение численности сотрудников на величину среднеквадратического отклонения уменьшит объем выпуска на 0,002 ее среднеквадратического отклонения.

Дельта-коэффициент позволяет оценить долю влияния фактора в суммарном влиянии всех факторов. Вычислим дельта - коэффициенты по формуле:

![]()

где ryxj

– коэффициент парной корреляции между

факторами j,

где

![]() ,

и зависимой переменной у.

,

и зависимой переменной у.

![]() =1,002057;

=1,002057;

![]() =-0,00206.

=-0,00206.

2.4. Оценка надежности уравнения регрессии

Осуществим оценку надежности уравнения регрессии на основе вычисления F-критерия Фишера:

494180/51,55*2=4792,69

494180/51,55*2=4792,69

Табличное значение F-критерия Фишера при доверительной вероятности 0,95 при V1=k=2 и V2=n-k-1=12 cоставляет 3,89. Так как Fрасч> Fтабл, то гипотезу об отсутствии линейной связи отвергаем с заданной вероятностью 95%. Уравнение регрессии признается адекватным.