Общение с мошенниками и енной безопасности

Даже если вы точно поняли, что перед вами находится мошенник, вам следует занести все данные в систему и поставить отметку с соответствующими комментариями. Это необходимо, чтобы мы получили все данные о мошеннике для их последующей обработки и обучения наших компьютерных систем.

Почему это важно? Для вашей безопасности. Вы всегда сможете сказать Клиенту, что понятия не имеете, почему поступил отказ. Ваша стандартная фраза «Решение принимается автоматизированной системой на основании предоставленных вами данных, я же лишь ввожу их в компьютер и сообщаю вам результат». Весь гнев Клиента будет направлен в этом случае на мифическую систему, а не на вас. Никто не должен знать, что именно вы дали сигнал на отказ. Для этого вы должны сделать так, чтобы никто не видел, что делается на вашем экране.

Если вы уже сообщили Клиенту о положительном решении, и после этого Клиент вдруг решил поменять товар и берет, например, плазменный телевизор, вы не выдаете кредит, и сообщаете, что в данный момент кредит не может быть выдан по техническим причинам и сообщаете об этом в аналитический отдел ответственному сотруднику.

Если вы узнали о том, что мошенники выходили на контакт с нашим кредитным агентом и предлагали сотрудничество с материальным вознаграждением. В этом случае, вам необходимо незамедлительно сообщить о случившемся сотрудникам Аналитического отдела Кредитного Управления, Службы Безопасности Банка.

Следует помнить, что данные в Систему должны вноситься По-принципу «одного подхода», то есть: если процесс внесения данных о мошеннике был начат, то он не может быть прерван до подписания мошенником анкеты и отправки заявки на обработку.

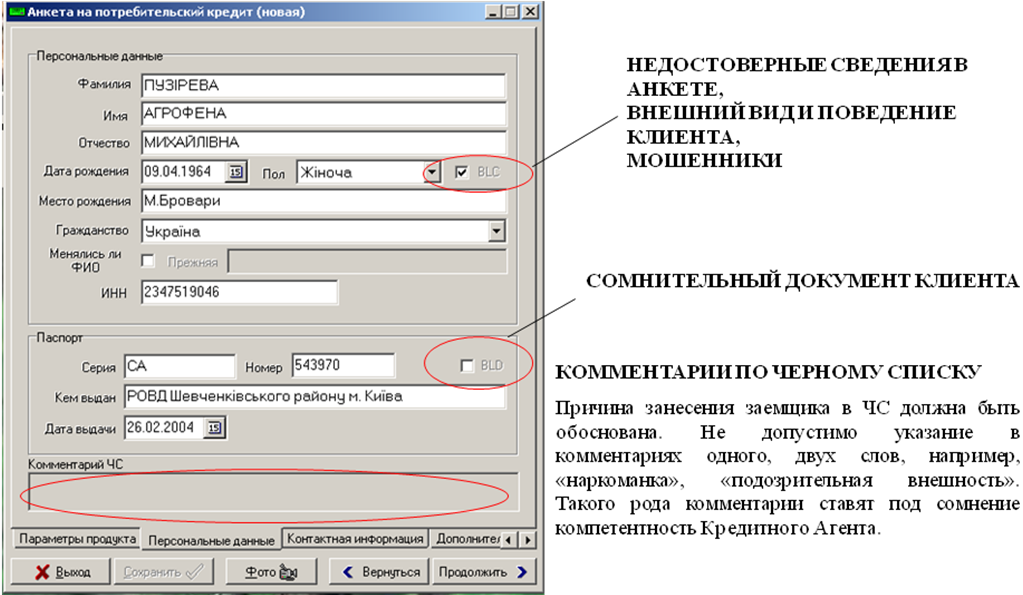

3.7 Внесение данных Клиента в «Черный список»

Какие Клиенты попадают в «Черный список»:

Клиенты, преднамеренно указавшие неверные сведения в Анкете.

Проблемные Клиенты по результатам проверки внешнего вида и поведения.

Мошенники.

Клиенты с документами, подлинность которых вызвала сомнение.

При работе в программном обеспечении Агент проставляет отметку («галочку») соответственно в поле «BLC» (касающееся данных Клиента по внешним признакам) и/или в поле «BLD» (касающихся документов заявителя). Во вкладке Анкеты «Персональные данные» Агент вносит комментарии в поле «Комментарий ЧС» в которых указывает причину занесения данных о Клиенте в «черный список».

Раздел 4. Работа в по «кредит»

4.1 Порядок оформления и выдачи потребительского кредита Алгоритм 10 действий спк при оформлении и выдаче потребительского кредита

ШАГ

1.

Агент предлагает Клиенту ознакомиться

с информацией по потребительскому

кредиту.

4.2 Основные термины, используемые в процессе консультации и оформления кредита

Первоначальный взнос

Первоначальный взнос (далее – ПВ) – частичная оплата Клиентом стоимости товара в кассу магазина, рассчитанная на уменьшение срока кредитования и суммы ежемесячного платежа по кредитному договору. ПВ рассчитывается индивидуально для каждого Клиента и может быть изменен по желанию Клиента или по запросу Кредитора (в зависимости от параметров продуктов Банка).

Первоначальный взнос не является первым платежом по кредиту согласно Графика платежей!

Ежемесячный платеж по кредитному договору

Ежемесячный платеж Клиента по кредитному договору состоит из:

1. Часть суммы основного долга (Единоразовая комиссия (в зависимости от кредитного продукта) + Сумма страховой премии (при оформлении «Защищенного кредита») + (Стоимость товара – первоначальный взнос)).

2. Процентная ставка по кредиту, рассчитывается в зависимости от кредитного продукта, начисляется ежемесячно на Остаток основного долга по Кредиту.

3. Комиссия за расчетное обслуживание (далее – КРО) рассчитывается в зависимости от кредитного продукта, начисляется ежемесячно на Сумму Кредита. (В последний месяц КРО может отличаться в большую сторону, при этом рассчитывается таким образом, чтобы последний платеж был равен очередным платежам).

Количество товаров допустимых в пределах одного кредитного договора составляет:

- не более чем 3 разные наименования товара, в количестве не более чем 1 товар каждого наименования.