7. Затраты на качество

Обеспечение качества продукции связано с затратами. Качество продукции должно гарантировать потребителю удовлетворение его запросов, ее надежность и экономию затрат. Эти свойства формируются в процессе всей воспроизводственной деятельности предприятия, на всех ее этапах и во всех звеньях. Вместе с ними образуется стоимостная величина продукта, характеризующая эти свойства от планирования разработок продукции до ее реализации и послепродажного обслуживания.

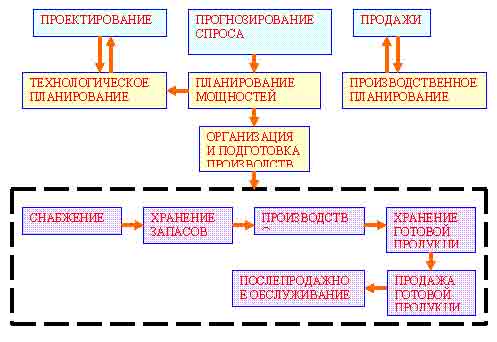

На Рис. 16 покажем цепочку формирования затрат и стоимости товара или услуги.

Рис. 16 – «Цепочка формирования затрат и создание стоимости продукции»

Она позволяет конкретизировать принцип гарантии качества и увидеть когда, т.е. на каком этапе деятельности, и где, в каком подразделении, он реализуется. Поскольку за каждый этап и подразделение несет ответственность руководитель, становится ясно, кто отвечает за качество продукции.

То, что мы подразумеваем под гарантиями, есть технические, технологические, экологические, эргономические, экономические и иные показатели качества, которые и обеспечивают удовлетворение запросов потребителя.

Исследования специалистов и практика показывают, что не всем предприятиям, несмотря на интенсивную работу по внедрению и сертификации СМК, удается добиться улучшения экономических показателей, таких как прибыль, рентабельность, снижение себестоимости продукции, повышение производительности труда, увеличение объема продаж.

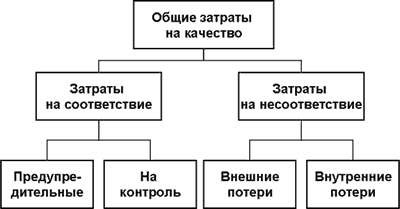

Наибольшую известность имеет классификация затрат на качество в соответствии с BS 6143, часть 2:

предупредительные затраты - затраты на исследование, предупреждение и снижение риска несоответствия или дефекта;

оценочные затраты - стоимость оценки достижения требуемого качества, включающая, например, стоимость контроля, выполняемого на любом этапе жизненного цикла продукции;

издержки вследствие внутренних отказов - издержки из-за несоответствий или дефектов, обнаруженных внутри организации на любом этапе жизненного цикла продукции, такие, как издержки на утилизацию, переделку, повторные испытания, повторный контроль и повторные конструкторские работы;

издержки вследствие внешних отказов - издержки из-за несоответствий или дефектов, обнаруженных после поставки потребителю, которые могут включать издержки вследствие рекламаций, стоимость замены и связанные с этим потери.

Сумма всех этих затрат дает Общие Затраты на Качество (Рис. 17).

Рис.

17 – «Общие Затраты на Качество»

Рис.

17 – «Общие Затраты на Качество»

Составляющие каждой из четырех основных категорий затрат на качество определены уже много лет назад. Категоризация этих элементов в основном условная и незначительные различия в деталях встречаются в различных организациях. Это не существенно, поскольку сбор, классификация и анализ затрат на качество - чисто внутренняя деятельность компании. Вот что действительно важно, это то что бы внутри компании взаимопонимание и согласие по деталям было однозначно. Категории затрат должны быть постоянными, они не должны дублировать друг друга; если какая-либо затрата появляется под одним заголовком, то она не должна появиться под другим, и в дальнейшем, во всех последующих случаях, эта затрата должна появляться под тем же самым, первоначальным заголовком.

Рассмотрим несколько основных подходов к оценке и анализу затрат на качество. Выбор того или иного подхода зависит от целей, стоящих перед руководством предприятия: необходимо четко представлять, какая информация должна быть получена в результате анализа, и оценить возможность ее получения при применении выбранного подхода.

При проведении анализа и оценивания затрат на качество основными целями являются:

выявление и оценка размеров необходимых инвестиций в обеспечение (гарантирование) и улучшение качества;

обеспечение требуемого качества выпускаемой продукции при минимизации общих издержек на ее производство и эксплуатацию;

выявление взаимосвязей затрат на качество и результатов хозяйственной деятельности предприятия;

определение критических областей производственной деятельности, требующих принятия мер по совершенствованию организации производства.

Затраты на качество можно анализировать по пяти направлениям.

В таблице 2 показано, в каких случаях применяется тот или иной вид анализа затрат на качество.

Таблица 2. Проведение анализа затрат

|

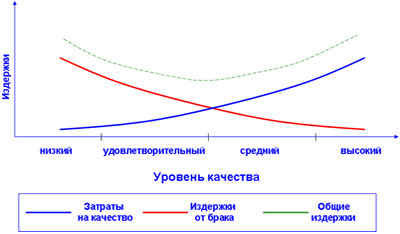

При увеличении издержек на управление качеством издержки брака будут уменьшаться. Однако это не значит, что предприятию стоит неограниченно увеличивать затраты на качество. Необходимо постоянно анализировать издержки на управление качеством, издержки брака и общие издержки предприятия, т.к. при необоснованном увеличении затрат на качество возможен рост общих издержек.

Издержки контроля качества и издержки брака могут быть нанесены на один и тот же график, как это сделано на Рис. 18.

Рис.

18 – «Экономическая эффективность

управления качеством»

Рис.

18 – «Экономическая эффективность

управления качеством»

Точка пересечения этих двух кривых обычно является точкой минимальных издержек. Но на практике нелегко получить даже приблизительную оценку, поскольку приходится учитывать много других переменных. Тем не менее, эта задача является самой важной задачей для руководства. На многих фирмах такие расчеты не производятся, хотя расчет затрат на качество может служить источником огромной экономии.

Один из авторитетнейших мировых лидеров в области качества профессор Джуран представил процесс экономии затрат на качество, как: "The Gold in the Mine" ("Золото - в шахте!"). Без усилия невозможно добыть золото из шахты. Точно также, без усилия, недостижима экономия затрат на качество.

Важнейшим объектом для размышления в любой компании должно быть процентное соотношение общих затрат на качество и общего объема продаж.

Затраты на качество могут быть только частью прибыли.

Любое снижение затрат на качество повышает прибыль.