Основні положення магістерської роботи

У вступі обґрунтовано актуальність теми магістерської, яка обумовлена науково-практичним значенням та невирішеністю обраної проблеми; визначено мету та завдання, об’єкт, предмет та методи дослідження; розкрито наукову новизну та практичне значення одержаних результатів.

У першому розділі магістерської «теоретичні засади управління комерційним кредитуванням на підприємстві» розкрито сутність «комерційного кредиту» як економічної категорії; проаналізовано етапи управління дебіторською заборгованістю підприємства; розглянуто політику залучення кредиторської заборгованості як джерела фінансових ресурсів суб’єкта господарювання.

Комерційний кредит - це форма кредиту, яка характеризує відносини позички між двома суб’єктами господарської діяльності, що виникають у результаті одержаних авансів у рахунок наступних поставок продукції (робіт, послуг) чи одержання товарів з відстрочкою платежів. Ці кредити принципово відрізняються від банківських, оскільки кредитором виступають комерційні партнери підприємства.

Кругообіг коштів підприємства в процесі виробництва продукції, послуг та інших видів комерційної діяльності часто супроводжується тимчасовим браком фінансових ресурсів - покупець продукції з різних причин не може своєчасно розрахуватися з постачальником. Тоді виникає потреба у відстрочці платежу, тобто в комерційному кредиті.

Комерційний кредит - це одна з найперших форм кредитних відносин в економіці, саме він породив вексельний обіг і тим самим сприяв розвитку безготівкового грошового обігу. Основна мета комерційного кредиту - прискорення процесу реалізації товарів і отримання закладеного в них прибутку.

Комерційний кредит відображає економічні відносини між юридичними особами під час реалізації продукції чи послуг з відстроченням платежу. Використання комерційного кредиту дає позичальникові можливість отримати право власності на певні товари, на їх використання в процесі виробництва чи для продажу населенню тощо. Купівля товарів без їх негайної оплати означає для позичальника можливість обійтися без авансування грошей у черговий кругообіг фондів, досягається тимчасова економія грошових коштів для розрахунків з постачальниками. Хоч комерційний кредит розпочинається в товарній формі, але повернення боргу відбувається вже в грошовій формі.

В літературі існує декілька підходів до визначення комерційного кредиту (табл. 1)

Таблиця 1

Підходи до визначення комерційного кредиту

Автор |

Визначення |

Б.С.Івасів |

Товарна форма кредиту, що надається продавцями покупцям у вигляді відстрочки платежу за продані товари |

М.І.Савлук П.В.Круш |

Форма руху безпосередньо промислового капіталу і спосіб перетворення товарного капіталу у грошовий шляхом продажу товарів із відстроченням платежу |

В.М.Шелудько |

Надання фірмами-виробниками товарів чи послуг своїм клієнтам, що полягає у продажу товарів або наданні послуг на умовах угоди, що передбачає відстрочення кінцевого розрахунку на визначений термін і під процент |

Продовж. табл. 1

В.В.Венгер М.М.Леоненко П.І.Юхименко КА.А.Ільєнко |

Будь-яка господарська операція суб’єкта підприємницької діяльності, що передбачає авансування продукції, робіт, послуг іншого суб’єкта підприємницької діяльності з відстроченням дати реалізації, якщо таке відстрочення є більшим, ніж звичайні строки поставки, або перевищує 30 календарних днів від дати здійснення авансового платежу |

Ю.Ю.Верланов |

Грошові кошти, які компанія винна постачальникам, або кредиторська заборгованість. Форма короткострокового фінансування, що застосовується практично в усіх сферах бізнесу і являє собою головне джерело короткострокових коштів для більшості підприємств. |

О.О.Терещенко |

Форма кредиту, яка характеризує відносини позички між двома суб’єктами господарської діяльності, що виникають у результаті одержаних авансів у рахунок наступних поставок продукції (робіт, послуг) чи одержання товарів з відстрочкою платежів. |

А.М.Поддєрьогін |

Одна з найперших форм кредитних відносин в економіці, саме він породив вексельний обіг і тим самим сприяв розвитку безготівкового грошового обігу. Основна мета комерційного кредиту-прискорення процесу реалізації товарів і отримання закладеного в них прибутку |

Н.Ф.Самсонов |

Кредит, який надається одним функціонуючим підприємцем іншому у вигляді продажу товарів з відстрочкою платежу. |

Узагальнення існуючих визначень об’єкту дослідження надає можливість сформувати власний підхід. Таким чином, комерційний кредит надалі будемо розглядати як різновид товарної форми кредитування, яка визначає відносини між двома суб'єктами господарювання з приводу надання товару (робіт, послуг) на умовах відстрочки оплати, з метою прискорення реалізації товарів.

Суб'єктами комерційного кредиту є:

підприємство-постачальник (кредитор), яке надає відстрочку платежу за свій товар;

підприємство-покупець (позичальник), яке передає кредитору вексель як боргове свідоцтво і зобов'язання платежу . Вексель - є фінансовим інструментом комерційного кредиту.

Об'єктом комерційного кредиту є реалізовані товари, виконані роботи, надані послуги, щодо яких продавцем надається відстрочка платежу. Отже, об'єктом комерційного кредиту є товарний капітал. Надання позик у товарній формі - специфічна риса комерційного кредиту.

Головною метою для залучення кожного комерційного кредиту є мінімізація вартості залучення товарного (комерційного) кредиту,яка визначається:

розміром цінової знижки - чим нижче цей розмір, тим нижче буде вартість залучення товарного (комерційного) кредиту на підприємство;

періодом надання відстрочки платежу - чим вище цей період, тим нижче буде вартість залучення товарного (комерційного) кредиту на підприємство.

Мінімізуючи вартість залучення товарного (комерційного) кредиту необхідно керуватися наступним критерієм – по жодному товарному кредиту вартість залучення не повинна перевищувати рівень ставки відсотку за короткостроковий банківський кредит з аналогічним періодом (інакше більш вигідним виявиться залучення банківського кредиту для розрахунку з постачальником).

Комерційний кредит відображено в балансі по статтях дебіторська та кредиторська заборгованість.

Дебіторська заборгованість визначається як сума заборгованості дебіторів підприємству на певну дату. Дебіторами можуть бути як юридичні, так і фізичні особи, які заборгували підприємству грошові кошти, їх еквіваленти або інші активи.

Таким чином, на сьогодні , як пріоритетні напрями управління дебіторською заборгованістю підприємства можна визначити такі: організація повного та достовірного обліку дебіторської заборгованості підприємства й перенесення облікових даних до його звітності; аналіз структури та динаміки дебіторської заборгованості підприємства в попередніх періодах; визначення кола потенційних дебіторів та суворе планування дебіторської заборгованості підприємства на майбутні періоди; оптимізація структури дебіторської заборгованості підприємства; постійний моніторинг дебіторської заборгованості; визначення можливості застосування кредитної політики щодо окремих покупців та формування її принципів і умов; формування процедури інкасації дебіторської заборгованості; прискорення процесу погашення дебіторської заборгованості за допомогою сучасних форм її рефінансування; здійснення ефективного контролю за формуванням та погашенням дебіторської заборгованості підприємства; формування системи штрафних санкцій за прострочення виконання зобов’язань; розрахунок розміру резерву сумнівних боргів.

Кредиторська заборгованість - кошти підприємства, організації або установи, які підлягають оплаті відповідним юридичним або фізичним особам. Економічна сутність кредиторської заборгованості полягає в тому, що це не тільки частина майна організації, як правило кошти, але і товарно - матеріальні цінності, наприклад у зобов'язаннях по товарному кредиту.

Основні розробки політики управління кредиторською заборгованістю є: ормування принципів залучення кредиторської заборгованості та визначення основних її видів; аналіз стану кредиторської заборгованості на підприємстві; визначення середнього періоду використання кредиторської заборгованості; оптимізація умов залучення товарного кредиту; мінімізація вартості залучення кредиторської заборгованості; забеспечення ефективного використання кредиторської заборгованості - задоволення потреби підприємства в коштах та забеспечення відповідної платоспроможності; забеспечення своєчасного погашення кредиторської заборгованості.

У другому розділі магістерської «Аналіз стану дебіторської та кредиторської заборгованості на підприємствах України» розглянуто структуру дебіторської заборгованості вітчизняних підприємств; динаміку кредиторської заборгованості суб’єктів господарювання; зроблено оцінку оборотності та рентабельності дебіторської та кредиторської заборгованості підприємств України.

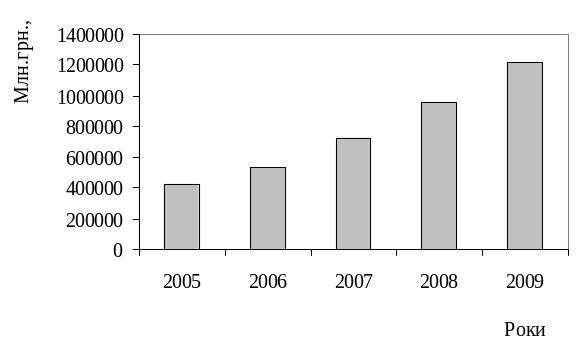

Дебіторська заборгованість по всім підприємствам України з 2005 року по 2009 рік збільшилась на 188,7%. За період з 2005 року по 2006 рік дебіторська заборгованість збільшилась на 112217,7 млн.грн., з 2006 по 2007 роки на 192476,3 млн.грн., з 2007 по 2008 роки на 228091,4 млн.грн., і з 2008 до кінця 2009 року на 263289,8 млн. грн. На графіку ми бачимо, що найбільш стрімке зростання дебіторської заборгованості по всім підприємствам України спостерігалося за період з 2008 по 2009 роки, що становить 78,3%.

На рис. 1 ми розглядаємо динаміку дебіторської заборгованості по усім підприємства України.

Рис. 1. Динаміка дебіторської заборгованості по підприєствам України в 2005-2009 рр.

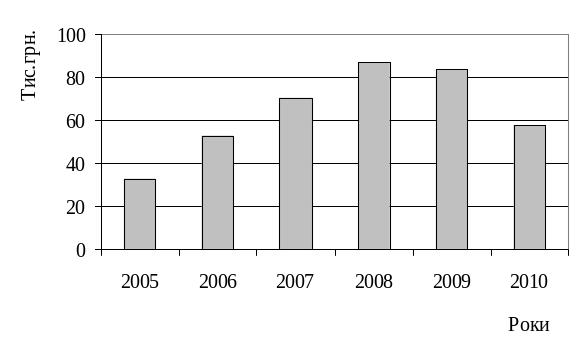

На рис. 2 розглянемо зміну дебіторської заборгованості по ВАТ «Коблево». Динаміка дебіторської заборгованості на обраному підприємстві є різною та нестабільною. Порівняно з 2005 роком в 2010 році дебіторська заборгованість зросла на 76 %, збільшення дебіторської заборгованості на данному підприємстві відбулося, але темп зростання не такий великий як по всім підприємствам України та сільскогосподарській галузі . За період з 2005 року по 2008 рік дебіторська заборгованість мала позитивний , майже стабільний , темп зростання по 20,3; 17,3 та 16,8 млн.грн відповідно; а в періоді з 2008 по 2009 рік почав спостерігатися негативний темп зростання , який склав - 3,4 млн.грн. Найбільше зниження дебіторської заборгованості розпочалося в періоді з 2009 до кінця 2010 року і склало – 26,2 млн.грн., що становить 68,6 %.

Рис. 2. Динаміка дебіторської заборгованості по ВАТ «Коблево» за 2005- 2010 рр.

Порівняємо зміни у структурі дебіторської заборгованості вітчизняних підприємств у 2005 та 2009 рр. (табл. 2)

Таблиця 2