Производственно – финансовый леверидж.

а) СОЗ, СФЗ, СКЗ.

СОЗ – степень операционной зависимости – это потенциальная возможность влиять на прибыль фирмы, путем изменения структуры себестоимости и объема ее выпуска. Иначе, СОЗ – это процентное изменение прибыли до выплаты налогов (ПДВ) и процентов, вызванное изменением объема продаж на 1 %.

(1.16)

(1.16)

![]() .

.

![]() .

.

СФЗ – степень финансовой зависимости – это процентное изменение прибыли на акции (ПНА), связанное с процентным изменением прибыли до выплаты процентов и налогов.

![]() (1.17)

(1.17)

Где

![]() - процентные платежи.

- процентные платежи.

СКЗ – степень комбинированной зависимости продукции – это процентные изменения прибыли на акции, вызванное процентным изменением объема продаж.

![]() (1.18)

(1.18)

![]()

![]() .

.

б) График прибыли для отчетного и базового периода (ПДВ=f(V)).

Проанализировав степень операционной зависимости предприятия, на рис. 1.10 представлен график прибыли для отчетного и базового периода.

Рисунок 1.10

ПДВ

ПДВ![]()

ПДВ

СОЗ

СОЗ

СОЗ

СОЗ

V

![]() ,

следовательно

,

следовательно

![]() .

.

Часть 2.

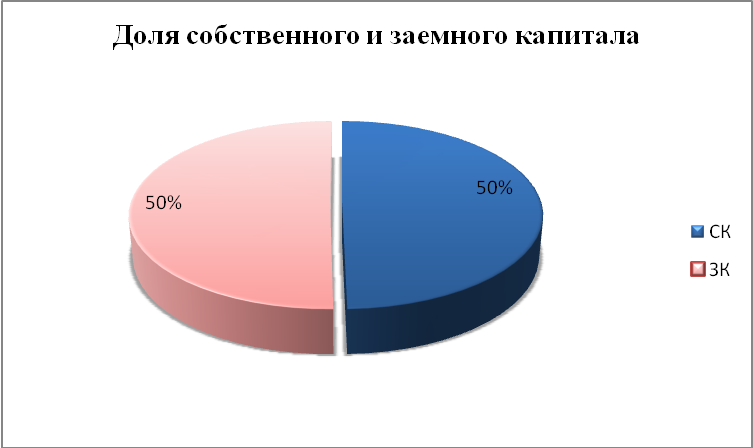

1. Доля собственного и заемного капитала.

Пассив баланса состоит из собственного капитала и заемного.

Таблица 2 Состав пассива бухгалтерского баланса

-

Показатель

Начало отчетного года

Конец отчетного года

СК

59934

68 915

ЗК

60 798

71 723

На рис. 2.1 представлена доля собственного и заемного капитала на начало отчетного года.

Рисунок 2.1

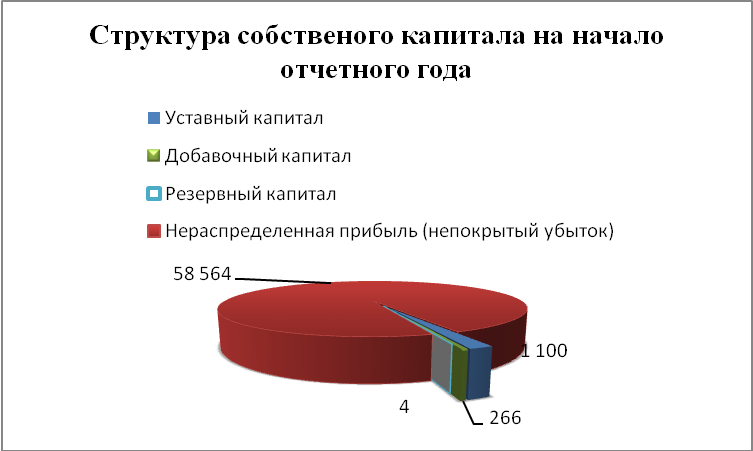

В нижепрведенной таблице показана структура собственного капитала на начало и конец отчетного периода.(табл.2.1). Графически эти данные продемонстрированы на рис. 2.2-а,б.

Таблица 3.1 Структура собственного капитала

Собственный капитал |

Начало года |

Конец года |

||||

Уставный капитал |

|

|

1 100 |

4 616 |

||

Собственные акции, выкупленные у акционеров |

- |

- |

||||

Добавочный капитал |

|

|

266 |

266 |

||

Резервный капитал |

|

|

4 |

4 |

||

|

в том числе: |

|

|

|

|

|

|

резервы, образованные в соответствии с законодательством |

- |

- |

|||

|

резервы, образованные в соответствии с учредительными документами |

4 |

4 |

|||

|

|

|

|

|

||

Нераспределенная прибыль (непокрытый убыток) |

58 564 |

64 029 |

||||

ИТОГО |

59934 |

68 915 |

||||

Рисунок 2.2-а

Рисунок 2.2-б

В табл. 2.2 представлена структура заемного капитала. А на рис. 2.3-а,б графически продемонстрированы данные показатели на началои конец отчетного периода.

Таблица 2.2 Структура заемного капитала

Заемный капитал |

||||

Долгосрочные обязательства |

|

|

||

Займы и кредиты |

|

|

1 812 |

26 |

Отложенные налоговые обязательства |

- |

- |

||

Прочие долгосрочные обязательства |

|

|

- |

- |

ИТОГО |

1812 |

26 |

||

Краткосрочные обязательства

|

||||

Займы и кредиты |

|

|

25 389 |

30 521 |

Кредиторская задолженность |

|

|

25857 |

34236 |

в том числе: |

4 331 |

14 402 |

||

поставщики и подрядчики |

|

|||

задолженность перед персоналом организации |

1740 |

1898 |

||

задолженность перед государственными внебюджетными фондами |

708 |

674 |

||

задолженность по налогам и сборам |

|

1267 |

2177 |

|

прочие кредиторы |

|

18771 |

15085 |

|

Задолженность перед участниками (учредителям) по выплате доходов |

- |

- |

||

Доходы будущих периодов |

|

7303 |

5878 |

|

Резервы предстоящих расходов |

|

437 |

1061 |

|

Прочие краткосрочные обязательства |

|

- |

- |

|

ИТОГО |

58986 |

71697 |

||

Рисунок 2.3-а.

Рисунок 2.3-б.