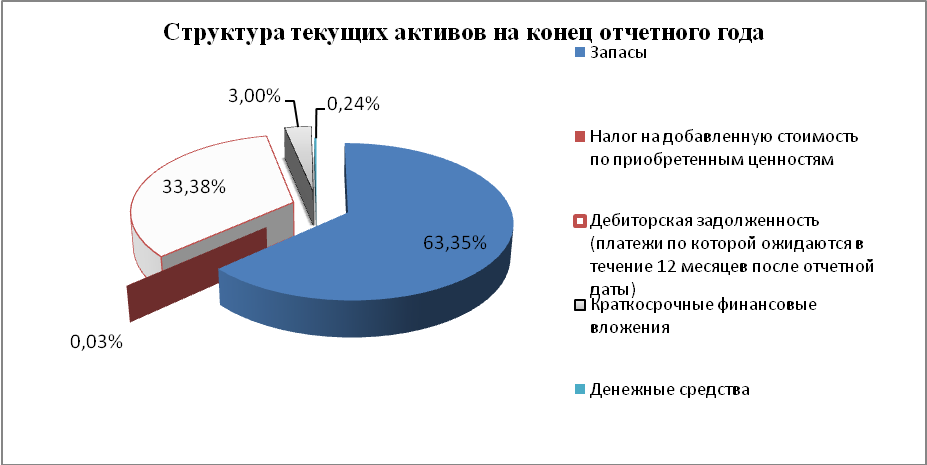

Структура текущих активов.

Исходя из данных табл. 1.6, на рисунках 1.6-а,б представлена структура текущих активов на начало и конец отчетного года.

Таблица 1.6 Структура текущих активов

ОБОРОТНЫЕ АКТИВЫ |

На начало отчетного года |

На конец отчетного года |

||

Запасы |

53 581 |

58,67% |

71 801 |

63,35% |

Налог на добавленную стоимость по приобретенным ценностям |

554 |

0,61% |

36 |

0,03% |

Дебиторская задолженность (платежи более чем через 12 месяцев после отчетной даты) |

- |

|

- |

|

в том числе покупатели и заказчики |

- |

|

- |

|

Дебиторская задолженность (платежи в течение 12 месяцев после отчетной даты) |

33 093 |

36,23% |

37 834 |

33,38% |

в том числе покупатели и заказчики |

20 865 |

22,85% |

20 635 |

18,21% |

Краткосрочные финансовые вложения |

3 882 |

4,25% |

3 395 |

3,00% |

Денежные средства |

139 |

0,15% |

277 |

0,24% |

Прочие оборотные активы |

80 |

0,09% |

- |

|

ИТОГО по разделу II |

91 329 |

100,00% |

113 343 |

100,00% |

Рисунок 1.6-а

Рисунок 1.6-б

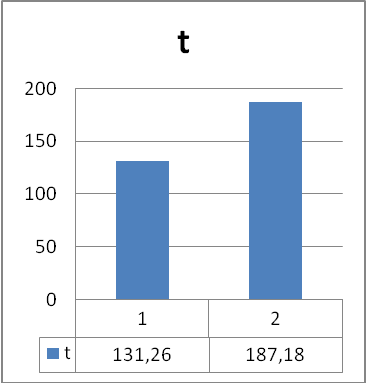

Скорость и время оборота оборотных средств.

![]() (1.6)

(1.6)

![]() -

скорость оборота капитала;

-

скорость оборота капитала;

![]() -

выручка;

-

выручка;

![]() -

текущие активы.

-

текущие активы.

![]()

![]()

В течение отчетного периода скорость оборотного капитала сократилась. В результате сокращения объема продаж.

![]() (1.7)

(1.7)

![]() -

время оборота.

-

время оборота.

![]()

![]()

Время оборота капитала увеличилось в течение отчетного периода на 56 дней. Динамика скорости и времени оборота представлена на рис. 1.7-а,б.

Рисунок

1.7-а.

Рисунок 1.7-б.

Влияние различных факторов на величину потребности в оборотных средствах и в запасах.

Потребность в оборотных средствах:

![]() (1.8)

(1.8)

![]()

![]()

Потребность в запасах:

![]() (1.9)

(1.9)

![]() (1.10)

(1.10)

![]()

![]()

![]()

![]()

Рассмотрим влияние различных факторов на изменение потребности в оборотных средствах:

![]()

![]()

![]()

Рассчитаем изменение потребности в оборотных средствах:

![]()

![]()

Таким образом, произошло увеличение потребности в оборотных средствах на 21976,1, при этом наблюдается рост оборотных средств на 38909,5, но снижение объема продаж на 16933,54.

Рассмотрим влияние различных факторов на изменение потребности в запасах.

![]()

![]()

![]()

Рассчитаем изменение потребности в запасах:

![]()

![]()

Таким образом, произошло увеличение потребности в запасах на 42,6, при этом в результате сокращения себестоимости и объема продаж потребность увеличилась на 52,3, при дополнительном снижении себестоимости, потребность сократилась на 9,66.