Методика реалізації моделі

Складаємо таблицю, рядки якої відповідають виробництвам, а для кожного року відводимо 3 стовпці:

1-й стовпчик – кошти, виділені на виробництво на початок року; це величини, які визначаються при розв'язанні;

2-й стовпчик – одержаний за рік прибуток; визначається функціями gi(Wi), які різні для різних виробництв, але незмінні за роками;

3-й

стовпчик – кошти, які залишились на

кінець року; це результат множення

першого стовпчика на певний коефіцієнт

![]() ,

який показує, яка частина коштів

залишається на кінець року. Цей коефіцієнт

приймає значення від 0 до 1 і записується

в окремий стовпчик.

,

який показує, яка частина коштів

залишається на кінець року. Цей коефіцієнт

приймає значення від 0 до 1 і записується

в окремий стовпчик.

Нижній рядок таблиці визначає суми за стовпцями. Цільовою клітинкою є результат додавання прибутків за всі роки.

Змінними клітинками будуть перші стовпці всіх років.

Обмеження.

усі керовані змінні є невід’ємними числами;

загальні кошти на початок кожного року дорівнюють коштам на кінець попереднього;

загальні кошти на початок першого року дорівнюють величині, яка вважається відомою.

Лабораторна робота №8

Тема: „Оцінка ефективності рекламної компанії”

Постановка задачі

Ефективність рекламної кампанії визначається різницею між прибутком, одержаним внаслідок кампанії, та затратами на неї. Чим більша кількість потенційних покупців довідається про товар, тим більший буде прибуток. Оцінити різні варіанти рекламної кампанії та вибрати найбільш оптимальний.

Економіко-математична модель задачі

Параметри:

![]() – час

від початку рекламної кампанії;

– час

від початку рекламної кампанії;

![]() – кількість

поінформованих клієнтів;

– кількість

поінформованих клієнтів;

![]() – загальна

кількість можливих клієнтів у регіоні;

– загальна

кількість можливих клієнтів у регіоні;

![]() – коефіцієнт

інтенсивності рекламної кампанії, який

визначається вибраним нами варіантом;

– коефіцієнт

інтенсивності рекламної кампанії, який

визначається вибраним нами варіантом;

![]() – коефіцієнт,

який визначається спілкуванням клієнтів

між собою;

– коефіцієнт,

який визначається спілкуванням клієнтів

між собою;

R

– затрати,

необхідні для збільшення

![]() на одиницю;

на одиницю;

L – середній прибуток, який одержується від однієї поінформованої про товар людини (визначається імовірністю того, що ця людина придбає товар, за ціною товару).

Обмеження:

Кількість людей, які одержали інформацію про товар, визначається диференціальним рівнянням:

![]() ,

,

де

![]() – швидкість зміни в часі кількості

споживачів, які дізналися про товар і

мають намір та кошти купити його;

– швидкість зміни в часі кількості

споживачів, які дізналися про товар і

мають намір та кошти купити його;

z

–

затрати на рекламну кампанію визначаються

рівністю

![]() ,

,

де n

– кількість

періодів,

![]() - значення

- значення

P – прибуток від рекламної кампанії визначається рівністю P = L*N(t)-Z

Критерій:

критерієм являється прибуток P = L*N(t)-Z → max

Методика реалізації моделі

На

початку роботи запишемо довільні

значення

![]() ,

,

![]() .

Для

визначаємо нижню та верхню межі

(наприклад, 0,0001 та 0,0002 – цей коефіцієнт

дуже малий). Далі розробляємо різні

стратегії рекламної кампанії.

.

Для

визначаємо нижню та верхню межі

(наприклад, 0,0001 та 0,0002 – цей коефіцієнт

дуже малий). Далі розробляємо різні

стратегії рекламної кампанії.

Розглянемо такі стратегії, в яких коефіцієнт зростає від мінімального до максимального значення. Вибираємо 12 періодів (місяців або тижнів) і вважаємо, що протягом періоду залишається незмінним.

У перший стовпець таблиці записуємо номер періоду. Наступні 12 стовпчиків застосовуються для визначення стратегії.

Перша стратегія означає, що протягом 1-го періоду приймає найменше значення, а починаючи з другого – найбільше.

Друга стратегія означає, що протягом 1-го періоду приймає найменше значення, а починаючи з 3-го – найбільше; у 2-го періоді = середньому арифметичному найбільшого й найменшого значень.

Аналогічно розробляються інші стратегії.

Значення можна визначити за допомогою формули

=МИН($A$14+($A2-1)*($B$14-$A$14)/B$1$; $B$14)

У цій формулі в клітинці А14 записано мінімальне значення , В14 – максимальне значення, в клітинках А2:А9 – номери стратегій. Указана формула записується в клітинці В2, розтягується вниз і вправо.

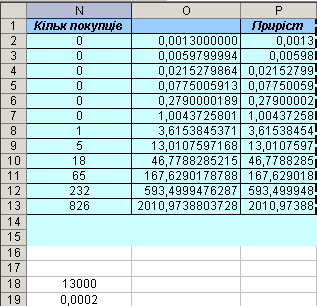

Далі перевіряється ефективність стратегій. Для цього для кожної стратегії виділяється 3 стовпці:

1-й

стовпчик – кількість поінформованих

людей (![]() );

);

2-й стовпчик – значення функції, що включена до диференціального рівняння;

3-й стовпчик – для приросту значення за період (збільшення кількості поінформованих людей).

1-й стовпчик може приймати лише цілі значення.

Перший елемент 1-го стовпчика приймаємо рівним 0.

У другий стовпець записуємо вираз:

=(B2+$N$19*N2)*($N$18-N2)

Ця формула записана в клітинці О2. В клітинці N2 записана кількість поінформованих людей = 0. В клітинці N18 – загальна кількість потенційних покупців . В N19 – значення коефіцієнта , вибирається довільно.

Елементи третього стовпця одержуються множенням числа 1 на відповідні елементи другого стовпця.

У клітинці N3 першого стовпчика пишемо вираз

=N2+P2 (попереднє значення + приріст),

та заповнюємо цим виразом решту елементів першого стовпця.

Ці стовпці розглядаються для всіх стратегій.

Запишемо таблицю оцінювання вартості варіантів кампанії.

1-й стовпчик – це загальні затрати на даний варіант рекламної кампанії; визначається як сума значень , помножена на коефіцієнт R, який дорівнює затратам для збільшення на одиницю.

2-й стовпчик – кількість поінформованих людей, яка визначається останнім значенням стовпця для даної стратегії, але не може перевищувати кількість потенційних покупців.

3-й стовпчик – різниця між прибутком і затратами. Прибуток визначається кількістю людей, які дізнались про властивості товару, помноженою на коефіцієнт L, який визначає середній прибуток від одного покупця. Стратегія, для якої ця різниця є найбільшою й оптимальною.

Лабораторна робота №9

Тема: „Взаємозалік боргів підприємства”

Постановка задачі

Є певна кількість виробництв, які заборгували один одному кошти. Перерозподілити борги так, щоб сума всіх взаємних боргів була найменшою, а сальдо кожного виробництва не змінилося.

Економіко-математична модель задачі.

Параметри моделі

N – кількість підприємств

![]() –

борг і-го підприємства j-му.

Якщо цей борг від'ємний, то і-те підприємство

віддає борг j-му;

якщо додатне – навпаки.

–

борг і-го підприємства j-му.

Якщо цей борг від'ємний, то і-те підприємство

віддає борг j-му;

якщо додатне – навпаки.

![]() –

борг і-го підприємства j-му,

який залишається після перерозподілу.

Це керовані змінні, їх значення

визначаються під час розв’язку

задачі.

–

борг і-го підприємства j-му,

який залишається після перерозподілу.

Це керовані змінні, їх значення

визначаються під час розв’язку

задачі.

![]() –

сальдо кредитів і боргів підприємства

–

сальдо кредитів і боргів підприємства

Обмеження моделі:

![]() ;

;

![]() ;

;

![]() .

.

Критерій моделі:

![]() .

.

Методика реалізації моделі

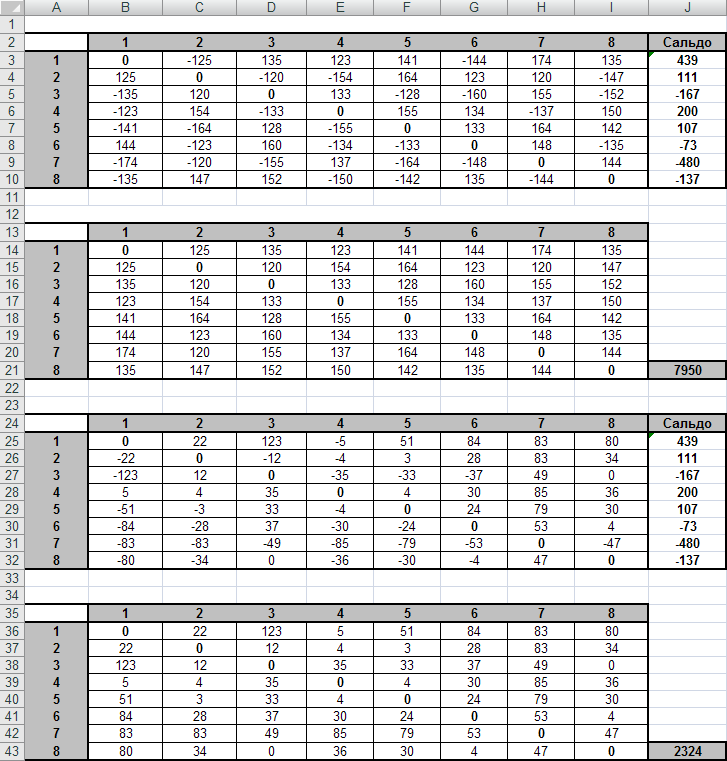

Взаємні заборгованості підприємств запишемо в таблицю. Кількість рядків таблиці дорівнює кількості стовпчиків та кількості підприємств. На перетині i-го рядка і j-го стовпчика запишемо борг і-го підприємства j-му. Якщо цей борг від'ємний, то і-те підприємство віддає борг j-му; якщо додатний – навпаки.

По головній діагоналі таблиці з лівого верхнього кута в правий нижній пишемо 0. Вище діагоналі запишемо довільні початкові дані, а нижче діагоналі запишемо вираз:

![]() .

.

Для даної таблиці визначаємо суми за рядками – це сальдо .

Друга таблиця, такої ж розмірності, як і перша, призначена для одержання оптимального рішення. По головній діагоналі пишемо 0, вище неї – також 0. Нижче записуємо вираз, який забезпечує рівність:

.

Для даної таблиці теж визначаємо сальдо.

Третя таблиця містить абсолютні величини значень другої таблиці (функція ABS()).Визначаємо суму елементів цієї таблиці – це оптимальне значення критерію.

Четверта таблиця включає абсолютні елементів першої таблиці. Вона необхідна для порівняння поточного та оптимального станів заборгованості.

Цільовою клітинкою для "Поиска решения" – сума всіх елементів третьої таблиці, вона повинна прийняти мінімальне значення.

Змінними клітинками являються клітинки другої таблиці вище головної діагоналі.

Обмеження:

- індивідуальні сальдо із першої таблиці дорівнюють індивідуальним сальдо із другої.