7. Активи підприємства та їх класифікація

Активи підприємства поділяють на оборотні, необоротні та залучені. Оборотні активи — грошові кошти та їх еквіваленти, що не обмежені у використанні, а також інші активи, призначені для реалізації чи споживання протягом операційного циклу чи протягом 12 місяців з дати Балансу. Необоротні активи — всі активи, що не є оборотними. Залучені активи — активи, що не належать підприємству. З погляду економічної теорії необоротні активи належать до засобів праці. Засоби праці беруть участь у процесі виробництва неодноразово і переносять вартість на знову створений продукт частинами. Засоби праці разом з предметами праці становлять засоби виробництва. Предмети праці — беруть участь у процесі виробництва один раз і переносять вартість на створений продукт повністю (виробничі запаси).

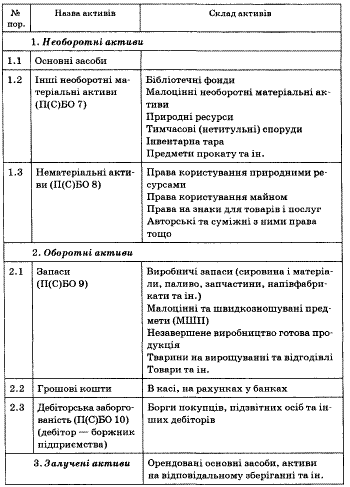

Склад активів із зазначенням номера стандарту, в якому розкривається облік відповідного активу, подано в табл.

Предмети праці та засоби в обігу (товари, готова продукція, гроші, дебіторська заборгованість) становлять, як видно із наведеної класифікації, оборотні засоби.

8.Пасиви: капітал та зобов'язання під-ва

Пасиви підприємства (джерела формуеання майна) показують, за рахунок яких засобів підпри-ємство сформувало свої необоротні й оборотні активи, зроблено це за рахунок власного капіталу чи використано залучені засоби у вигляді зобов'язань. Дже-рела формування господарських засобів можна групувати таким чином: влас-ний капітал, зобов'язання, доходи майбутніх періодів

Власний капітал - це частина е актиеах підприємстеа, що залиша-ється після еирахуеання його зобое'язань.

Зобое'язання no заборгоеаності підприємстеа, яка еиникла енаслі-док минулих подій і погашення якої, як очікується, приееде до зменшення ресурсіе підприємстеа, що етілюють у собі економічні еигоди.

Зобов'язання поділяють на довгострокові (з терміном погашення більш одного року) і короткострокові (з терміном погашення до одного року).

До короткострокоеих зобое'язань відносять: короткострокові креди-ти банків; кредиторську заборгованість за товари роботи, послуги; заборго-ваність працівникам по оплаті праці; заборгованість перед бюджетом і дер-жавним цільовим фондам по обов'язкових платежах; аванси отримані тощо

До доегострокоеих зобое'язань відносять: довгострокові кредити бан-ків, довгострокові фінансові зобов'язання, інші довгострокові зобов'язання.

Залежно від порядку визначення сум зобов'язань їх можна поділити на реальні і потенційні.

Реальні зобое'язання виникають на основі договору, контракту, отри-маного рахунка. Звичайно сума заборгованості по них є конкретною і прямо вказується у відповідних документах.

У діяльності підприємства можуть також виникати потенційні зо-бое'язання, платежі по яких залежать від подальших подій. Це - забез-печення наступних витрат і платежів, до яких належать нараховані (але не виплачені) у звітному періоді витрати на оплату майбутніх відпусток, гаран-тійнізобов'язаннятощо.

Доходи майбутніх періодіе - це доходи, вже отримані підприємст-еом зароботу, яка буде еиконана е наступних зеітних періодах.Таким чином, капітал в обігу (господарські засоби) і капітал за джере-лами формування - це ті самі засоби, але розглядаються вони в різних аспек-тах.