Оцінка запасів при їх надходженні

Отримані або вироблені запаси зараховуються на баланс підприємства за первісною вартістю, яка складається із суми фактичних витрат на їх придбання або виготовлення.

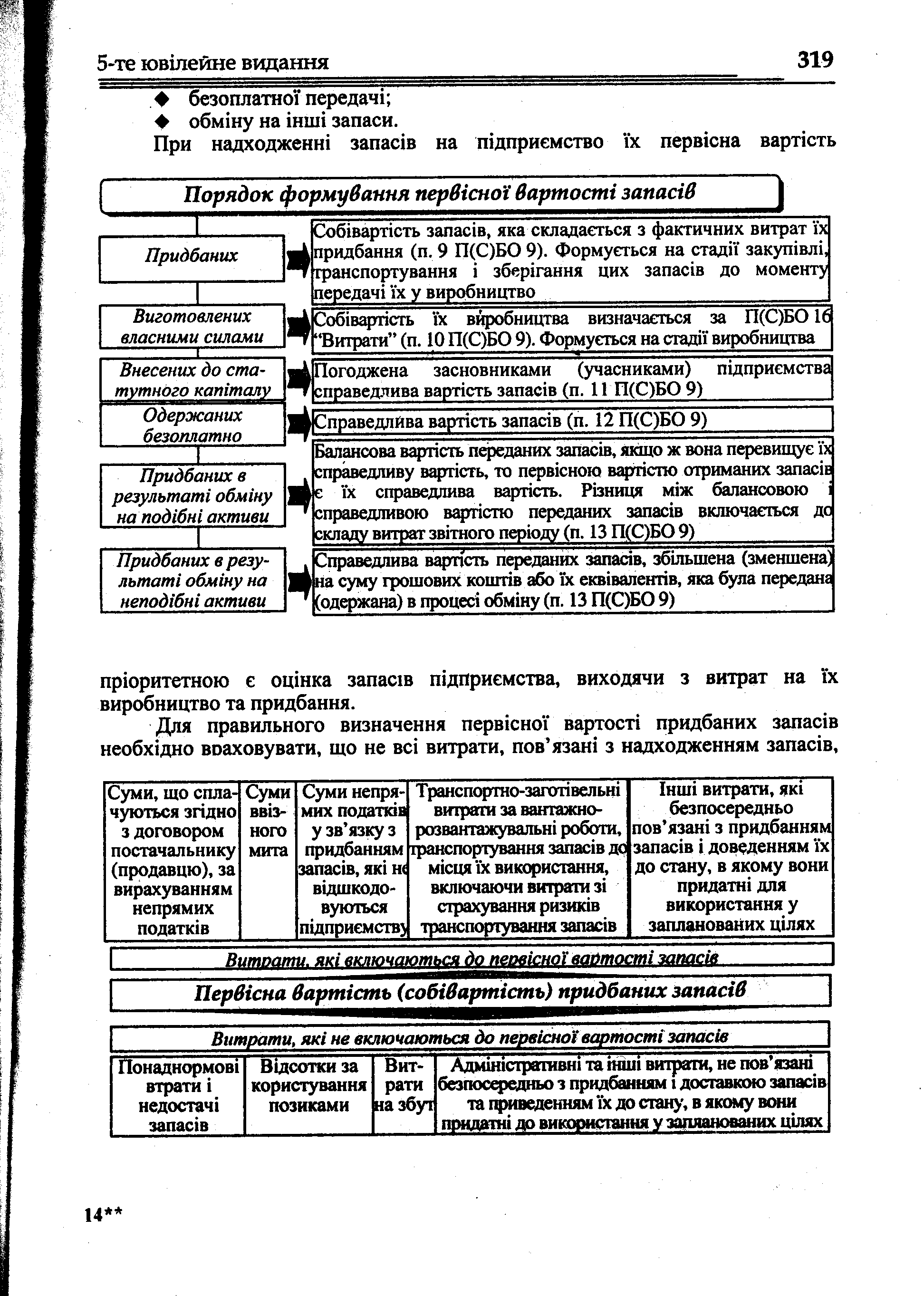

Первісна вартість виробничих запасів складається з:

витрати, що формують первісну вартість:

суми що сплачуються згідно з договором постачальнику (продавцю);

суми, що сплачуються за інформаційні, посередницькі та інші подібні послуги у зв’язку з пошуком і придбанням запасів;

суми ввізного мита;

суми непрямих податків у зв’язку з придбанням запасів, які не відшкодовуються підприємству;

затрати на заготівлю, вантажно-розвантажувальні роботи, транспортування запасів до місця їх використання, включаючи витрати зі страхування та відсотки за комерційний кредит постачальників;

інші витрати, які безпосередньо пов’язані з придбанням запасів і доведенням їх до стану, в якому вони придатні для використання у запланованих цілях (прямі матеріальні витрати на оплату праці, інші прямі витрати підприємства на доопрацювання і підвищення якісно технічних характеристик запасів);

витрати, які не включаються до первісної вартості:

понаднормові втрати і нестачі запасів;

проценти за користування позиками;

витрати на збут;

загальногосподарські та інші подібні витрати, які безпосередньо не пов’язані з придбанням і доставкою запасів та приведенням їх до стану, в якому вони придатні для використання у запланованих цілях.

При надходженні запасів на підприємство їх первісна вартість формується наступним чином (рис. 1).

Завдяки дії принципу Історичної (фактичної) собівартості пріоритетною є оцінка запасів підприємства, виходячи з витрат на їх виробництво та придбання.

Для правильного визначення первісної вартості придбаних запасів необхідно враховувати, що не всі витрати, пов'язані з надходженням запасів, включаються до їх первісної вартості (рис. 2).

Транспортно-заготівельні витрати (ТЗВ), що виникають в процесі придбання запасів, можуть обліковуватися за двома варіантами:

1) прямо включатися до собівартості придбаних запасів;

2) відображатися на окремому субрахунку рахунків обліку запасів і щомісячно розподілятись між залишками невикористаних і використаних за місяць запасів.

Рис. 1. Оцінка запасів при їх надходженні на підприємство

Рис. 2. Витрати, що виникають при надходженні запасів

Для визначення суми ТЗВ, яка підлягає списанню в кінці місяця, визначається середній відсоток ТЗВ (%ТЗВ) за наступною формулою:

% ТЗВ = Зпочтзв + ДОтзв / Зпоч20 + ДО20

Зпочтзв - залишки ТЗВ на початок місяця;

ДОтзв - дебетовий оборот (надходження) ТЗВ протягом ісяця;

Зпоч20 - залишки запасів на початок місяця;

ДО20 - дебетовий оборот (надходження) запасів протягом місяця.

Порядок розподілу ТЗВ при надходженні запасів на підприємство наведено в наступних прикладах.

Приклад 1

Розподіл суми транспортно-заготівельних витрат.

1. Проведено закупівлю запасів на суму 3000 грн., з них:

• товари для подальшого продажу-2000 грн.;

• матеріали для виробництва - 1000 грн.

2. Сума транспортно-заготівельних витрат, пов'язаних з придбанням таких запасів - 600 грн.

3. Розрахунок відсотку ТЗВ:

% ТЗВ = (0 + 600): (0 + 3000) х 100 = 20 %

4. Сума транспортно-заготівельних витрат, яка відноситься до вартості товарів:

2000 х 20 %= 400 грн.

5. Сума транспортно-заготівельних витрат, яка відноситься до вартості матеріалів:

1000 х 20 %= 200 грн.

6. Первісна вартість товарів:

(2000+400) =2400 грн.

7. Первісна вартість матеріалів:

(1000+200) = 1200 грн.