8. Понятие безубыточности деятельности п/п, построение графика.

При планировании производственной деятельности часто используют анализ «затраты — объем — прибыль». Если определен объем производства, то в соответствии с портфелем заказов благодаря этому анализу можно рассчитать величину затрат и продажную цену, чтобы организация могла получить определенную величину прибыли, как балансовую, так и чистую. При помощи данных анализа легко просчитать различные варианты производственной программы, когда изменяются, например, затраты на рекламу, цены на продукцию или поставляемые материалы, структура производства. Иначе говоря, анализ «затраты — объем — прибыль» позволяет получить ответ на вопрос, что мы будем иметь, если изменится один параметр производственного процесса или несколько таких параметров.

Анализ «затраты — объем — прибыль» — анализ поведения затрат, в основе которого лежит взаимосвязь затрат, выручки (дохода), объема производства и прибыли. Это инструмент управленческого планирования и контроля. Указанные взаимосвязи формируют основную модель финансовой деятельности, что позволяет менеджеру использовать результаты анализа по данной модели для краткосрочного планирования и оценки альтернативных решений.

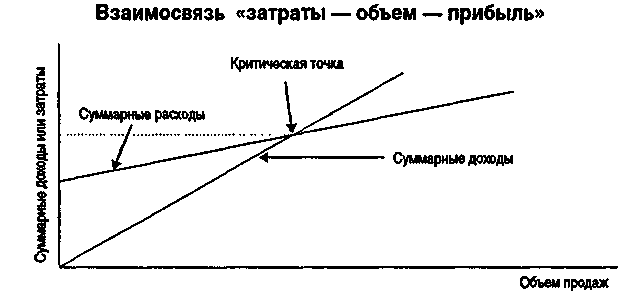

Взаимосвязь «затраты — объем — прибыль» легко выразить графически или формулами. График показывает взаимосвязь выручки (доходов), затрат, объема продукции, прибыли (убытков). Здесь это фиксированные взаимосвязи. Если цена единицы продукции, затраты, производительность или другие условия изменятся, то модель следует пересмотреть.

Рассматриваемая взаимосвязь может быть выражена формулой:

выручка от реализации (ВР) = переменные затраты (ПЗ) + постоянные затраты (ФЗ) + +прибыль (П).

Расчет точки безубыточности и определение финансовой прочности

Анализ величин в точке безубыточности основан на взаимосвязи «затраты — объем — прибыль», и очень часто такой анализ называют анализом величин в критической точке. Как показано на графике, точка безубыточности — это точка, в которой суммарный объем выручки от реализации продукции равен суммарным затратам. Таким образом, критической является точка, с которой организация начинает зарабатывать прибыль.

Цель анализа величин в точке безубыточности состоит в нахождении уровня деятельности (объема производства), когда выручка от реализации становится равной сумме всех переменных и постоянных затрат, причем прибыль организации равна нулю.

Критический объем продукции в натуральном выражении определяется по формуле:

![]()

Зпост – постоянные расходы, руб.

цед – цена единицы продукции, руб.

зперем – удельные переменные затраты, руб.

Q – объем реализации реальный (фактический), ед.

В – выручка от продажи продукции, руб.

Зперем – переменные расходы, руб.

Точка безубыточности в денежном выражении определяется по формуле:

![]()

Расчет запаса финансовой прочности (зоны безубыточной работы предприятия) позволяет ответить на вопрос: на сколько можно сократить объем продаж, не неся при этом убытков, или на сколько больше продукции предприятие продает сверх точки безубыточности.

ЗФП в абсолютном выражении:

ЗФП = В – ТБ , руб.

ЗФП = Q – Qкрит, ед.продукции

ЗФП в относительном выражении:

![]() Чем

больше значение ЗФП, тем больше зона

безопасной безубыточной работы

предприятия, тем устойчивее его финансовое

состояние к влиянию рисков и больше

прибыль, тем менее рискованнее

предпринимательская деятельность.

Обычно предпринимательская деятельность

считается устойчивой к влиянию рисков,

если ЗФП превышает 25-30% точки безубыточности.

Чем

больше значение ЗФП, тем больше зона

безопасной безубыточной работы

предприятия, тем устойчивее его финансовое

состояние к влиянию рисков и больше

прибыль, тем менее рискованнее

предпринимательская деятельность.

Обычно предпринимательская деятельность

считается устойчивой к влиянию рисков,

если ЗФП превышает 25-30% точки безубыточности.