2. Анализ динамики и структуры финансовых результатов

Изучение каждого элемента прибыли имеет важное значение для дирекции предприятия, его учредителей, акционеров и кредиторов. Руководству такой анализ позволяет определить перспективы развития предприятия и возможности мотивации его персонала, так как прибыль является источником финансирования капитальных вложений, пополнения оборотных средств и реализации социальных программ. Для учредителей и акционеров она служит источником получения доходов на вложенный ими в данное предприятие капитал (в форме дивидендов). Кредиторам подобный анализ дает возможность погашения предоставленных хозяйствующему субъекту кредитов и займов, включая и уплату причитающихся процентов. Источником их выплаты является денежная выручка от реализации продукции (работ, услуг), в состав которой входит и прибыль.

Анализ финансовых результатов деятельности предприятия включает:

♦ изучение изменений каждого показателя за отчетный период по сравнению с базисным (горизонтальный анализ);

♦ структурный анализ соответствующих статей (в процентах);

♦ изучение динамики изменения показателей за ряд периодов (кварталов, лет) — трендовый анализ;

♦ исследование влияния отдельных факторов на прибыль (факторный анализ);

♦ контроль за выполнением внутренних плановых заданий по прибыли в разрезе центров финансовой ответственности (контроллинг прибыли).

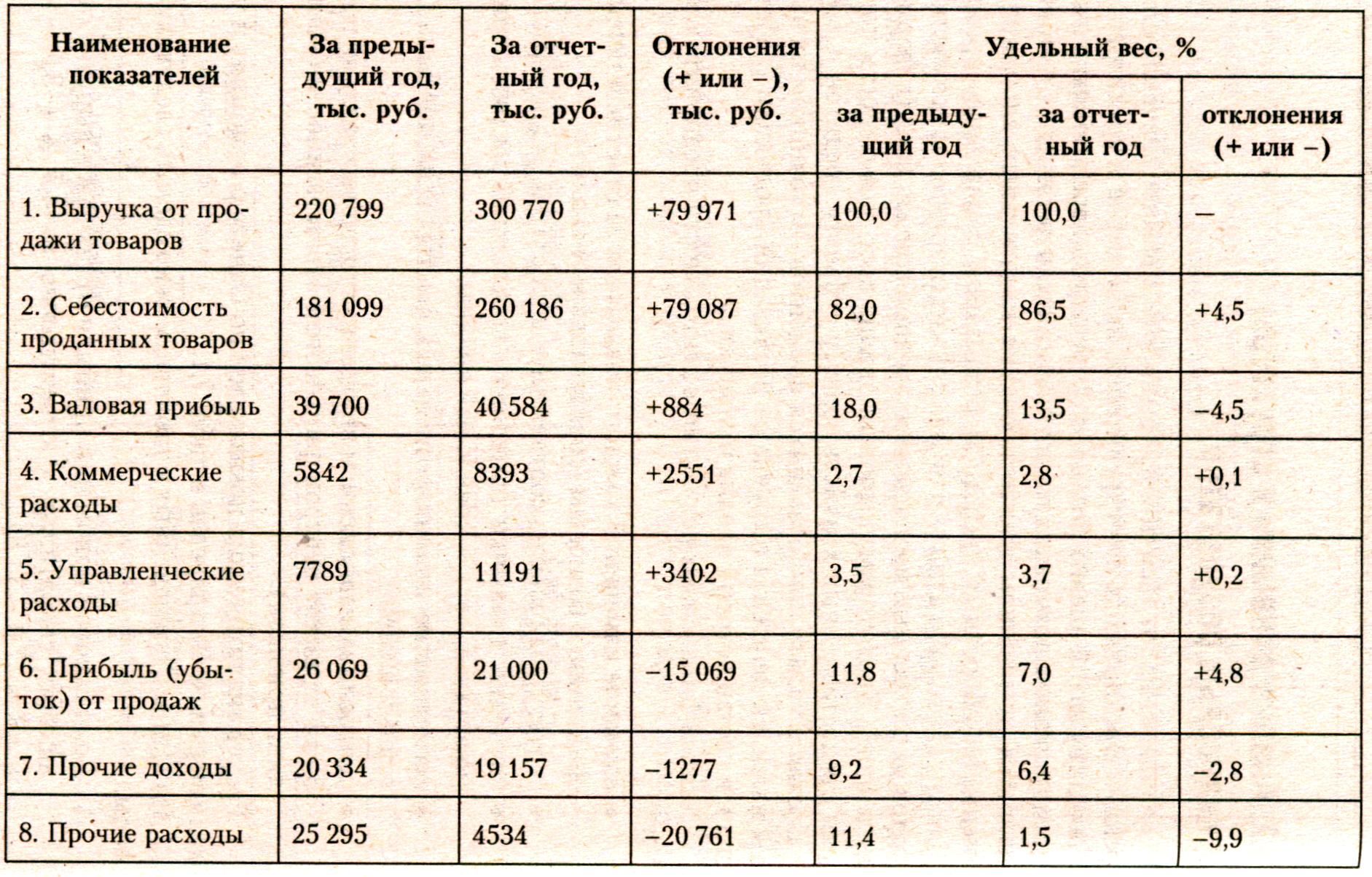

Расчет аналитических показателей по Отчету о прибылях и убытках (форма № 2) приведен в табл. 1.

Из данных, приведенных в таблице, можно сделать следующие выводы.

1. Доля валовой прибыли и прибыли от продаж в выручке от реализации сократилась соответственно на 4,5 % (13,5 - 18,0) и 4,8% (7,0- 11,8).

2. На снижение доли прибыли от продажи товаров повлиял заметный рост коммерческих и управленческих расходов.

Таблица 1.

Анализ прибыли предприятия по Отчету о прибылях и убытках

3. Удельный вес бухгалтерской (прибыли до налогообложения) и чистой прибыли в выручке от реализации, наоборот, повысился соответственно на 2,3 % (11,9 - 9,6) и 1,1 % (8,2 - 7,1). На увеличение бухгалтерской прибыли значительное влияние оказало положительное сальдо прочих доходов и расходов. Однако последующие корректировки взаимоотношений предприятий с бюджетом снизили долю чистой прибыли в выручке от реализации продукции. Для более детального изучения факторов, вызвавших увеличение бухгалтерской прибыли, целесообразно рассмотреть источники ее формирования.

3. Анализ бухгалтерской прибыли

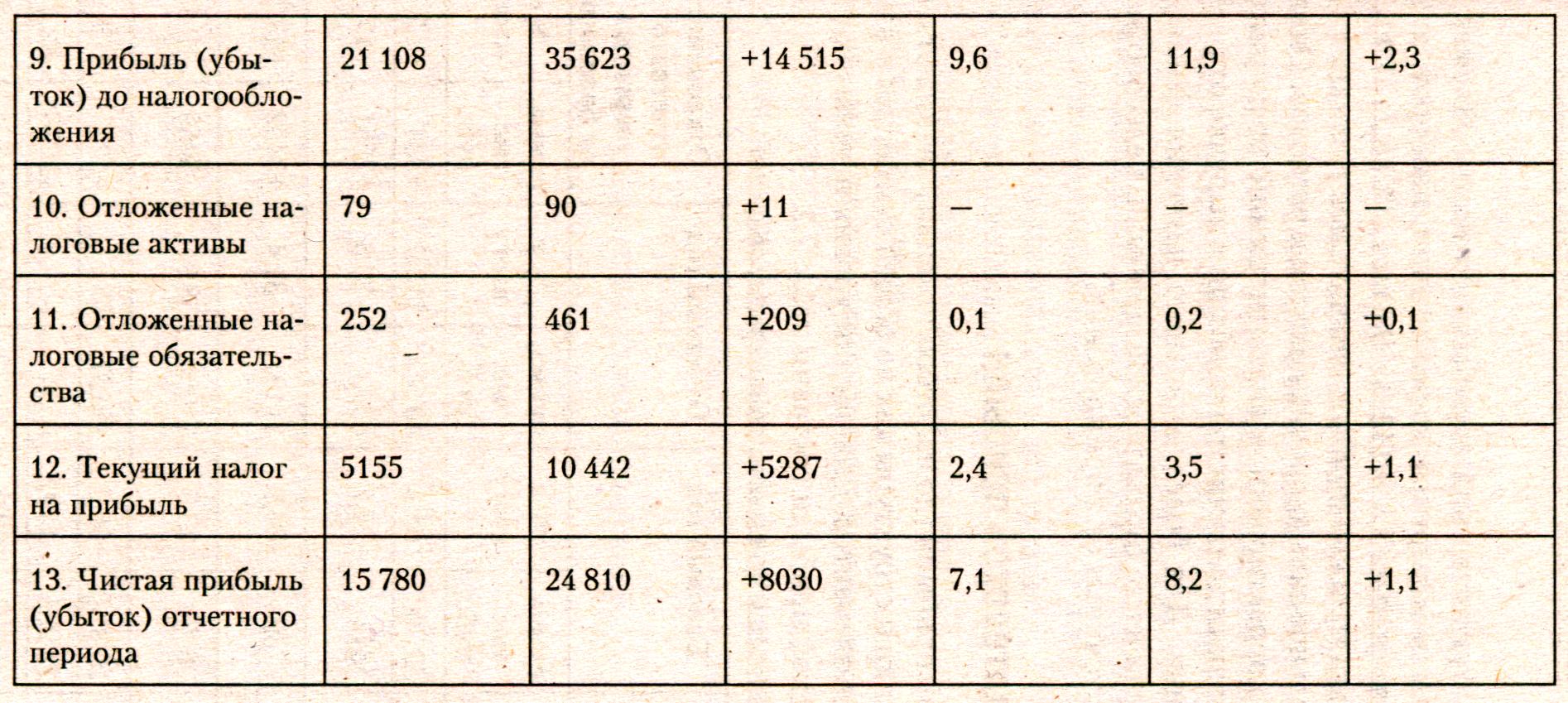

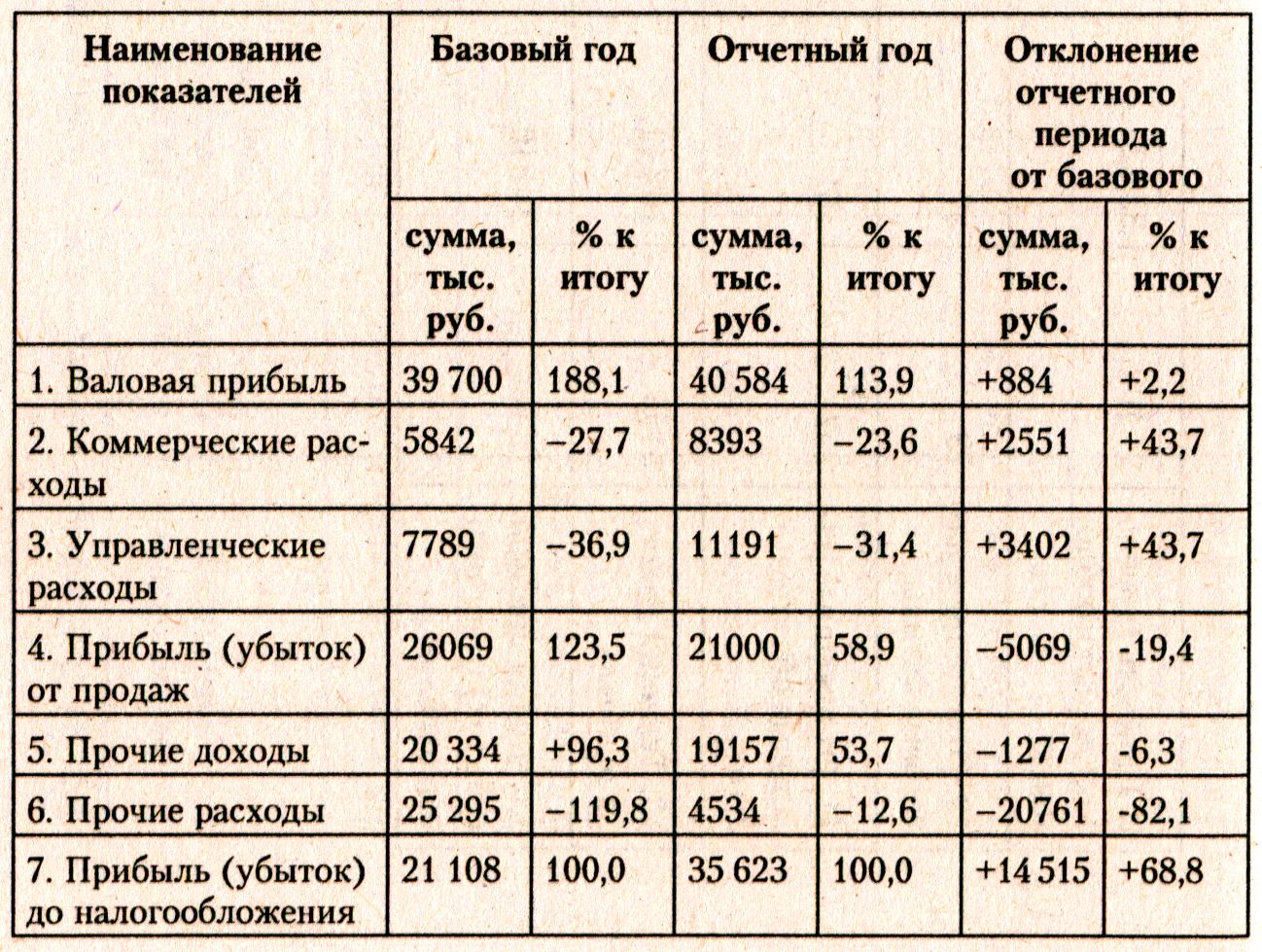

Анализ бухгалтерской прибыли (до налогообложения) начинают с исследования ее динамики и структуры, как по общей сумме, так и в разрезе составляющих ее элементов. Для оценки уровня и динамики показателей бухгалтерской прибыли составим табл. 2.

Таблица 2.

Анализ бухгалтерской прибыли по акционерному обществу

Как следует из табл. 2, предприятие достигло неоднозначных финансовых результатов. Общая масса прибыли до налогообложения выросла на 14515 тыс. руб. (35 623 - 21 108) или 68,8 %. В то же время сумма валовой прибыли увеличилась незначительно: на 884 тыс. руб. (40 584 - 39 700) или 2,2 % вследствие однонаправленного роста объема продаж и себестоимости проданных товаров. Величина прибыли от продаж снизилась на 5069 тыс. руб. (21 000 - 26 069), или 19,4 % за счет роста коммерческих и управленческих расходов.

Более детальный анализ предполагает изучение каждого элемента бухгалтерской прибыли и повлиявших на нее факторов. Их можно условно разделить на внешние и внутренние.

К внешним факторам относят:

♦ социально-экономические условия;

♦ природные условия;

♦ цены на материально-энергетические ресурсы и транспортные перевозки;

♦ уровень развития внешнеэкономических связей и пр.

В состав внутренних факторов включают изменения:

♦ прибыли от продаж;

♦ структуры реализованной продукции;

♦ себестоимости продукции;

♦ уровня цен на нее;

♦ состава и структуры прочих доходов и расходов.

Взаимосвязь факторов первого и второго порядков с бухгалтерской прибылью прямая, за исключением изменений себестоимости продукции и прочих расходов, снижение которых приводит к увеличению прибыли до налогообложения. Факторы первого порядка оказывают непосредственное влияние на массу бухгалтерской прибыли, а второго порядка — на объем прибыли от продаж.

При разработке мероприятий по дальнейшему увеличению прибыли принимают во внимание не только результаты анализа, но и такие аспекты учетной политики предприятия, как:

♦ методы оценки активов и обязательств;

♦ порядок проведения их инвентаризации;

♦ организация контроля за хозяйственными операциями;

♦ способы ведения бухгалтерского учета (методы амортизации основных средств и нематериальных активов, оценки материально-производственных запасов, признания прибыли от продажи товаров);

♦ оптимизация издержек на производство продукции;

♦ рациональная ценовая политика и др.

Изменение в учетной политике предприятия можно производить в случаях:

♦ новаций законодательства РФ или нормативных актов по бухгалтерскому учету;

♦ разработки предприятием новых способов ведения бухгалтерского учета, что предполагает более достоверное представление в учете и отчетности фактов хозяйственной деятельности;

♦ существенного изменения условий деятельности, что связано с реорганизацией, изменением видов деятельности, сменой собственников и т. д.

Последствия изменения учетной политики, оказавшие или способные оказать заметное влияние на финансовое положение или финансовые результаты деятельности организации, оценивают в денежном выражении. Подобную оценку последствий изменения учетной политики производят на базе выверенных данных на дату, с которой используют измененный способ ведения бухгалтерского учета. Большое значение для оценки финансовых результатов деятельности предприятия имеет факторный анализ прибыли от реализации продукции (работ, услуг).