Только себе и бесплатно

Власов М.П.

Финансовый анализ

Тема 10

Анализ финансовых результатов и рентабельности предприятия

Содержание

стр.

1. Новый порядок формирования финансовых результатов .......................….. 2

2. Анализ динамики и структуры финансовых результатов ………....………. 6

3. Анализ бухгалтерской прибыли …………………………………………….. 8

4. Анализ прибыли от реализации продукции ………………..…….……….. 10

5. Операционный анализ прибыли в составе маржинального дохода …...… 17

6. Система показателей для оценки рентабельности …………..……………. 26

7. Анализ рентабельности отдельных изделий ……………………………… 34

8. Особенности финансового анализа предприятий, имеющих признаки несостоятельности (банкротства) ………………………………… 36

ЛИТЕРАТУРА ……………………………………………………..……… 32

Санкт-Петербург – 2009

1. Новый порядок формирования финансовых результатов

В связи с введением с 01.01.2003 новых форм бухгалтерской отчетности изменен порядок формирования и оценки конечного финансового результата (чистой прибыли или убытка) предприятия, хотя во многом сохранена преемственность с действовавшей ранее практикой учета выручки от реализации продукции и себестоимости проданных товаров.

В новом Отчете о прибылях и убытках произведен ряд важных изменений. Принимая во внимание, что основные показатели раздела «Доходы и расходы по обычным видам деятельности» остались без изменения, из формы № 2 исключена детализированная расшифровка выручки от реализации и себестоимости проданных товаров. Это значительно упрощает порядок формирования показателей Отчета о прибылях и убытках предприятиями, осуществляющими несколько видов деятельности. Однако необходимо учитывать требование существенности, предъявляемое к бухгалтерской отчетности и определяемое предприятием самостоятельно. Существенной признают сумму, отношение которой к общему итогу соответствующих данных за отчетный год составляет не менее 5 %. Уровень существенности, принятый организацией, закрепляют в ее учетной политике. Показатели в случае их существенности непосредственно включают в Отчет о прибылях и убытках либо в пояснительную записку.

Следует помнить, что данные о расходах по обычным видам деятельности в форме № 2 признают по предприятию в целом без учета внутрихозяйственного оборота. К последнему относят затраты, связанные с передачей изделий внутри предприятия для нужд собственного производства, обслуживающих хозяйств и др.

В разделе «Прочие доходы и расходы» в состав прочих доходов включены операционные и внереализационные доходы, которые постатейно расшифрованы в ПБУ 9/99 «Доходы организации», а в составе прочих расходов представлены операционные и внереализационные расходы, постатейная расшифровка которых дана в ПБУ 10/99 «Расходы организации».

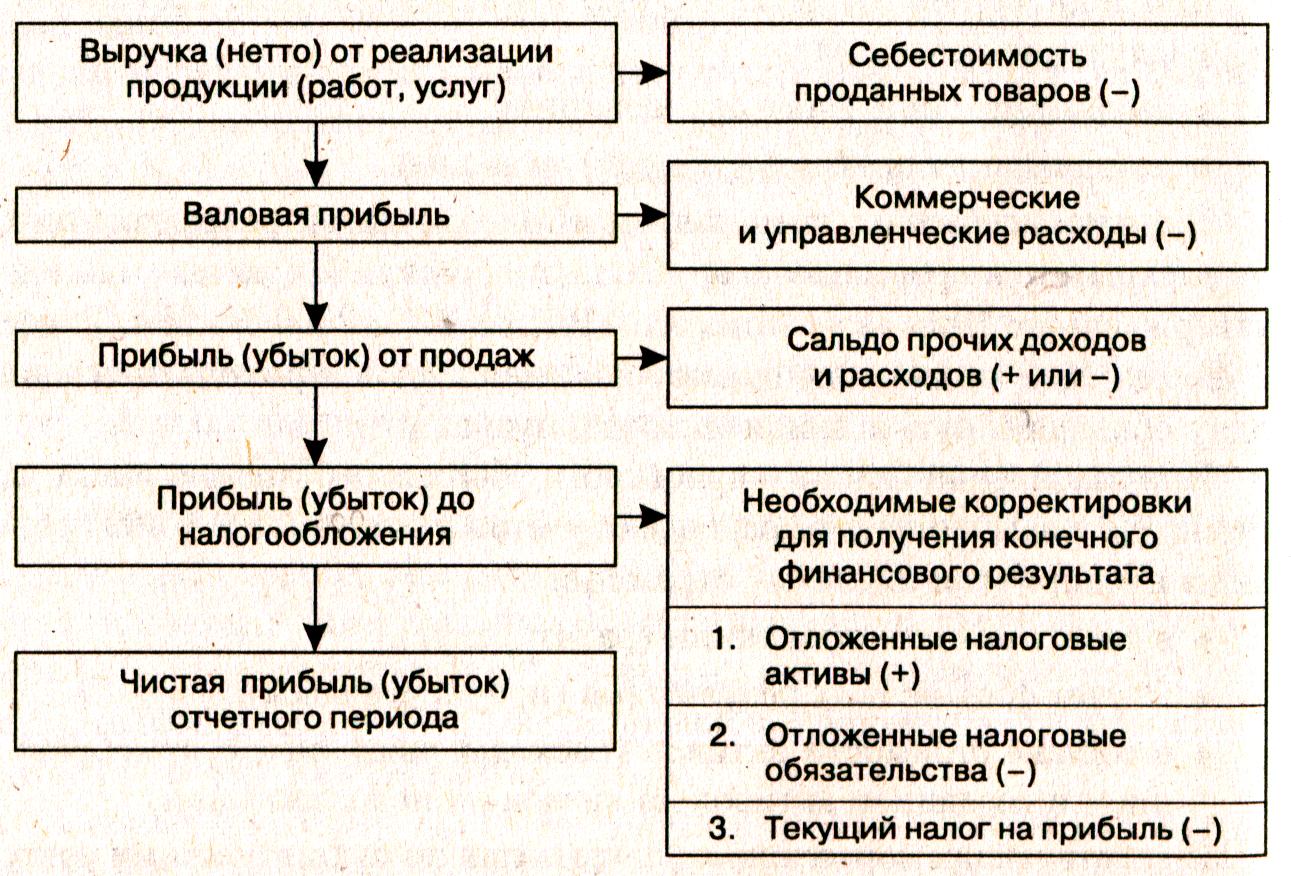

Исходя из требований ПБУ 18/02 «Учет расчетов по налогу на прибыль», в Отчет о прибылях и убытках включены новые статьи: «Отложенные налоговые активы», «Отложенные налоговые обязательства», «Текущий налог на прибыль» и, справочно, «Постоянные налоговые обязательства (активы)». Следует иметь в виду, что величина текущего налога на прибыль, показанная в Отчете о прибылях и убытках, должна соответствовать сальдо бухгалтерских проводок по счету учета расчетов по налогу на прибыль в корреспонденции со счетами 99 «Прибыли и убытки», 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства».

Конечным финансовым результатом является чистая прибыль, имеющая приоритетное значение для принятия управленческих решений по финансированию предприятия за счет внутренних источников. Нормы ПБУ 18/02 позволяют показать в бухгалтерской отчетности (прежде всего, в форме № 2) достоверную информацию для всех заинтересованных пользователей, которая относится к его взаимоотношениям с бюджетом по налогу на прибыль. Этот налог фактически исчислен по данным налогового, а не бухгалтерского учета. В результате показанная в бухгалтерском балансе нераспределенная прибыль (непокрытый убыток) будет определена с учетом реального налога на прибыль.

В настоящее время в Отчете о прибылях и убытках должна быть представлена вся сумма налога на прибыль, определенная за отчетный (налоговый) период. При этом она должна совпадать с величиной налога на прибыль, исчисленного по налоговой декларации по налогу на прибыль за соответствующий период, а также с суммой этого налога, отраженной на счете 68 «Расчеты по налогам и сборам» (субсчет «Расчеты по налогу на прибыль»).

Параметр «Чистая прибыль (убыток) отчетного периода» в форме № 2 определяют исходя из того, что в качестве расхода по налогу на прибыль, вычитаемого из суммы прибыли до налогообложения, должна быть принята величина условного расхода по налогу на прибыль, скорректированного на сумму постоянных налоговых обязательств (активов). Условный расход (доход) по налогу на прибыль равен величине, определяемой как произведение бухгалтерской прибыли на ставку налога на прибыль, установленную действующим законодательством (в 2008 г. — 24 %). Под постоянным налоговым обязательством понимают сумму налога, которая приводит к росту налоговых платежей по налогу на прибыль в отчетном периоде. Постоянное налоговое обязательство равно величине, определяемой как произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль. Для вычисления чистой прибыли отчетного периода рекомендуют использовать следующую формулу:

Чистая прибыль отчетного периода = Прибыль (убыток)

до налогообложения + Отложенные налоговые активы - Отложенные налоговые обязательства - Текущий налог на прибыль Суммы списания отложенных активов и обязательств.

Для акционерных обществ в Отчет о прибылях и убытках включены следующие показатели:

♦ базовая прибыль (убыток) на акцию;

♦ разводненная прибыль (убыток) на акцию.

Порядок их расчета представлен в Методических рекомендациях по раскрытию информации о прибыли, приходящейся на одну акцию, утвержденных Приказом Минфина РФ от 21.03.2000 № 29н. Ранее в форме № 2 приводили показатель дивидендов, приходящихся на одну обыкновенную и привилегированную акцию.

При заполнении Отчета о прибылях и убытках необходимо помнить, что признанные в отчетном периоде (с учетом условий ПБУ 10/99) расходы предприятия подлежат отражению:

♦ в себестоимости продукции (работ, услуг);

♦ за счет финансовых результатов (прочие расходы);

♦ в составе стоимости активов (расходы, связанные с приобретением и созданием активов до начала их использования).

В действующих нормативных документах по бухгалтерскому учету трудно найти определение таких понятий, как полная себестоимость реализованной продукции (работ, услуг), коммерческие и управленческие расходы. Поэтому полную себестоимость реализованной продукции находят расчетным путем, т. е. посредством прибавления к себестоимости проданных товаров коммерческих и управленческих расходов. На практике часто возникает вопрос о методике распределения коммерческих и управленческих расходов по отдельным видам хозяйственной деятельности. Каждое предприятие решает эту проблему самостоятельно при распределении постоянных расходов по товарным позициям выпускаемой продукции. Расчет величины коммерческих и управленческих расходов по отдельным видовым позициям можно осуществлять по следующей методике: величина доходов по видовой позиции делится на общую сумму доходов от всех видов деятельности, и результат умножается на сумму коммерческих и управленческих расходов по Отчету о прибылях и убытках (форма № 2).

Формирование конечного финансового результата предприятия в форме чистой прибыли (убытка) отчетного периода показано на рис. 1.

Рис. 1. Формирование конечного финансового результата деятельности предприятия