3. Социально-экономические предпосылки банкротства.

Основным признаком банкротства является неспособность предприятия обеспечить выполнение требований кредиторов в течение трех месяцев со дня наступления сроков платежей. По истечении этого срока кредиторы получают право на обращение в арбитражный суд о признании предприятия-должника банкротом. Банкротство предопределено самой сущностью рыночных отношений, которые сопряжены с неопределенностью достижения конечных результатов и риском потерь.

Несостоятельность субъекта хозяйствования может быть:

"несчастной", не по собственной вине, а вследствие непредвиденных обстоятельств (стихийные бедствия, военные действия, политическая нестабильность общества, кризис в стране, общий спад производства, банкротство должников и другие внешние факторы);

"ложной" (корыстной) в результате умышленного сокрытия собственного имущества с целью избежания уплаты долгов кредиторам;

"неосторожной" вследствие неэффективной работы, осуществления рискованных операций.

В первом случае государство должно оказывать помощь предприятиям по выходу из кризисной ситуации. Злоумышленное банкротство уголовно наказуемо. Наиболее распространенным является третий вид банкротства.

"Неосторожное" банкротство наступает, как правило, постепенно. Для того чтобы вовремя распознать и предотвратить его, необходимо систематически проводить анализ финансового состояния, который позволит обнаружить его "болевые" точки и принять конкретные меры по оздоровлению экономики предприятия.

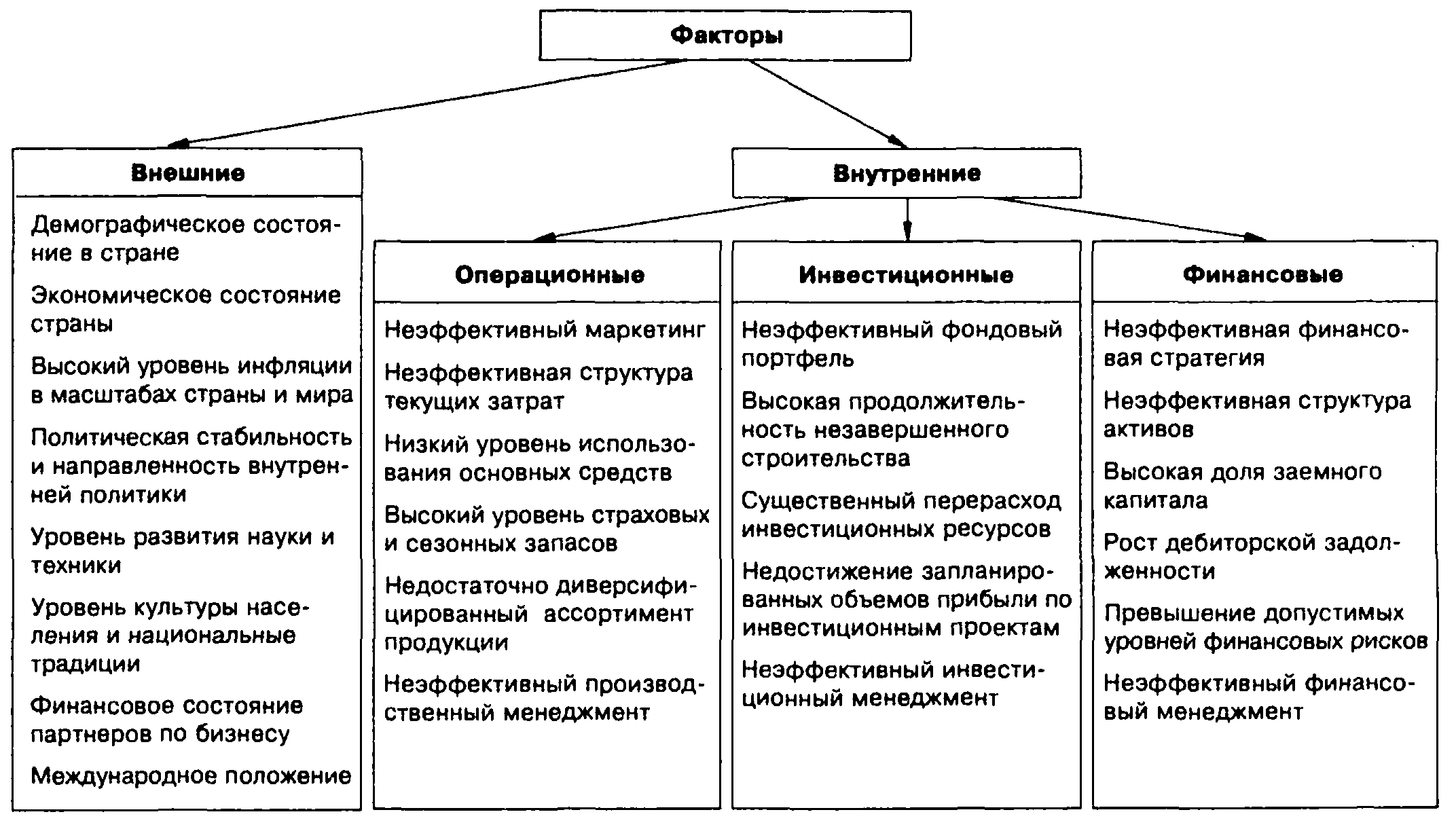

Банкротство предприятия - результат совместного действия внешних и внутренних неблагоприятных факторов (рис. 1). В развитых странах с устойчивой политической и экономической системой на финансовое состояние предприятия в большей степени воздействуют внутренние факторы. Умение предприятия приспособиться к изменению технологических, экономических и социальных факторов служит гарантией не только выживания, но и его процветания.

К внешним факторам, оказывающим сильное влияние на деятельность предприятия, можно отнести:

демографическое состояние в стране, определяющее размер и структуру потребления и платежеспособный спрос населения;

состояние экономики страны, определяющее уровень доходов и накоплений населения, а следовательно, и его покупательную способность;

высокий уровень инфляции в масштабах страны и мира, негативно сказывающийся на развитии национальной экономики и вызывающий общеэкономический спад;

политическая стабильность и направленность внутренней политики, реализуемой через рычаги хозяйственного законодательства;

уровень науки и техники, который определяет все составляющие процесса производства товара и его конкурентоспособность;

уровень культуры населения и национальные традиции, оказывающие влияние на привычки и нормы потребления, предпочтения в выборе товаров;

финансовое состояние партнеров по бизнесу, прежде всего дебиторов;

международное положение (войны, конфликты, перевороты и др.) серьезно влияющее на финансовое состояние предприятия при наличии зарубежных партнеров.

Значение фактора политической стабильности и направленности национального, хозяйственного законодательства очень велико. Этот фактор формируют следующие качественные показатели:

отношение государства к предпринимательской деятельности;

принципы государственного регулирования экономики;

отношения собственности, ее приватизация или национализация;

принципы земельной реформы, поддерживаемые государством;

меры, принимаемые к защите потребителя, с одной стороны, и предпринимателя (зашита конкуренции, ограничение монополизма, реализация процедур банкротства и др.) - с другой.

Рис. 1. Факторы, влияющие на финансовое

развитие предприятия.

Предприятие может подвергнуться тяжелым испытаниям при неожиданных переменах в сфере государственного регулирования, резких спадах государственного заказа. Разумно поступают те организации, которые пытаются прогнозировать неблагоприятные изменения в государственной политике. Наиболее эффективным средством защиты интересов предприятий служит формирование сильного лобби предпринимателей в правительстве, политических институтах, что делает экономическую политику государства более стабильной и предсказуемой.

Внутренние факторы, оказывающие существенное влияние на финансовое развитие предприятия, являются результатом его деятельности. В зависимости от особенностей формирования денежных потоков предприятия эти факторы подразделяются на три подгруппы:

1) связанные с операционной деятельностью;

2) связанные с инвестиционной деятельностью;

3) связанные с финансовой деятельностью.

Эти группы включают десятки конкретных факторов, действующих в каждой организации индивидуально. Неудачи в бизнесе чаше всего объясняются неопытностью менеджеров, злоупотреблениями, что ведет в целом к неэффективному управлению организацией, к принятию ошибочных решений, невозможности приспособиться к рыночным условиям. Выявить причины неблагоприятного развития предприятия можно, организуя систему внутреннего контроля и аудита. Регулярное проведение финансово-экономического анализа деятельности предприятия обеспечивает руководство необходимой информацией для принятия адекватных управленческих решений.

Одним из факторов возможной неудачи предприятия считается неэффективная структура текущих затрат. Например, высокая доля постоянных издержек может повлечь за собой повышение цены, что в свою очередь повлияет на конкурентоспособность продукции предприятия на рынке аналогичных товаров и услуг, на объемы реализации продукции. Снижению издержек производства продукции способствуют:

сокращение излишних и устаревших производственных мощностей;

обновление технологических процессов в соответствии с достижениями научно-технического прогресса;

снижение потерь от брака, нерационального использования рабочего времени;

продажа и ликвидация убыточных производств;

сокращение управленческих расходов;

диверсификация производства и т. п.

Эти мероприятия зачастую влекут за собой повышение конкурентоспособности продукции предприятия.

Успешному ведению дел в большой степени способствует обоснованная система стратегического планирования. С этим тесно связаны опыт коммерческой работы, знание правовых и финансовых вопросов. Нередко вследствие неправильного финансового планирования, прогнозирования сроков поступления доходов и осуществления платежей предприятие оказывается неплатежеспособным.

Негативное финансовое развитие предприятия может проявляться по-разному и в разной степени. В рамках этой работы проведем анализ факторов, которые могут привести предприятие к критическому финансовому состоянию и его неплатежеспособности.

К числу наиболее вероятных факторов, обусловливающих неплатежеспособность предприятия, можно отнести следующие:

производство продукции, пользующейся ограниченным спросом вследствие ее морального износа или перепроизводства;

производство продукции низкого качества:

задержку в сбыте продукции, объясняемую ее высокими ценами;

низкий уровень использования производственных мощностей;

значительную дебиторскую задолженность за отгруженные товары, не оплаченные в срок.

Итак, как видим, причинами банкротства предприятия могут стать как микро-, так и макроэкономические факторы. Причем, чем более совершенно устроено хозяйство той или иной страны, тем более значимыми для успешного функционирования предприятия оказываются его собственные характеристики.

Контрольные вопросы и задания.

Охарактеризуйте историю возникновения и развития института банкротства за рубежом.

Сравните основные положения Уставов о банкротах 1740 и 1800 гг., принятых в России.

Как долго действовал в России Устав о торговой несостоятельности 1832 г.?

Перечислите внешние факторы, оказывающие сильное влияние на деятельность предприятия.

Дайте характеристику внутренним факторам развития предприятия, связанным с операционной, инвестиционной и финансовой деятельностью.

Перечислите меры способствующие снижению издержек производства продукции.

Дайте определение понятию градообразующие предприятия.