Оценка структуры баланса.

Показатель |

Негативное значение показателя |

1. Коэффициент текущей ликвидности |

Менее 2,0 |

2. Коэффициент обеспеченности собственными средствами |

Менее 0,1 |

3. Коэффициент восстановления платежеспособности |

Менее 1,0 |

4. Коэффициент утраты платежеспособности |

Менее 1,0 |

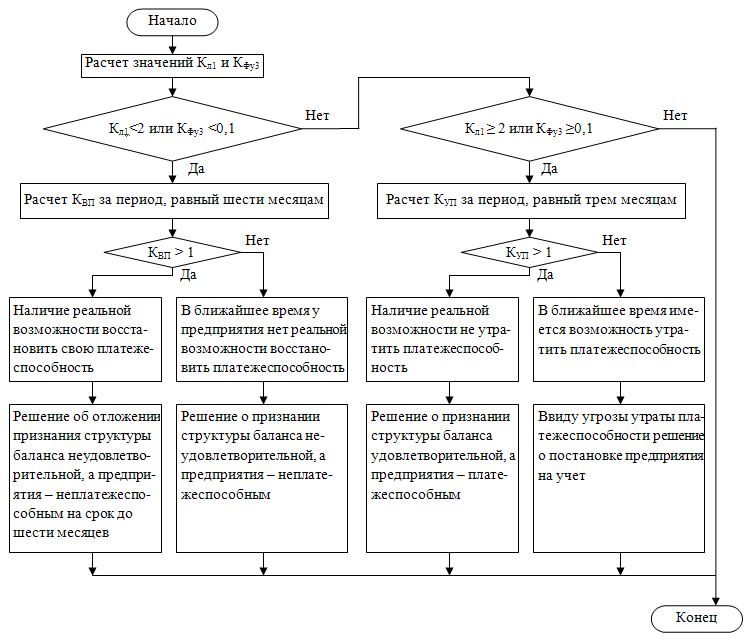

Коэффициенты восстановления (утраты) платежеспособности определяются по данным баланса на начало и конец отчетного периода. В расчет значения коэффициентов закладывается сохранение сложившейся в отчетном периоде динамики (тенденции) показателя текущей ликвидности на период, который отводится для возможного восстановления (утраты) платежеспособности. Если значение рассчитанного коэффициента восстановления платежеспособности больше единицы, то предприятие имеет реальную возможность восстановить свою платежеспособность в период, равный шести месяцам. Коэффициент утраты платежеспособности, рассчитанный за период, равный трем месяцам, принимающий значение больше единицы, свидетельствует о наличии у предприятия реальной возможности не утратить свою платежеспособность в ближайшие три месяца.

В ходе анализа финансового состояния неплатежеспособного предприятия выявляются причины ухудшения его финансового состояния. Исследование баланса предприятия дает возможность оценить динамику изменения отдельных показателей финансовой деятельности, проследить основные направления изменения структуры баланса, сопоставить полученные в ходе анализа данные с аналитическими показателями других предприятий отрасли. Можно выделить следующие этапы анализа.

1. Анализ динамики валюты баланса.

2. Анализ структуры пассивов предприятия.

2.1. Анализ источников собственных средств.

2.2. Исследование структуры краткосрочной кредиторской задолженности.

3. Анализ структуры активов предприятия.

3.1. Анализ основных средств и прочих внеоборотных активов.

3.2. Анализ структуры оборотных средств.

4. Анализ результатов финансовой деятельности.

Рис. 12. Алгоритм оценки структуры баланса и возможностей восстановления (утраты) платежеспособности.

На первом этапе анализа сопоставляются данные по валюте баланса на начало и конец отчетного периода (стр. 300 либо стр. 700). При этом уменьшение в абсолютном выражении валюты баланса за отчетный период однозначно свидетельствует о сокращении предприятием хозяйственного оборота, что могло повлечь его неплатежеспособность. Установление факта сворачивания хозяйственной деятельности требует проведения тщательного анализа его причин, к которым могут относиться:

сокращение платежеспособного спроса на товары, работы и услуги данного предприятия;

ограничение доступа на рынки необходимого сырья, материалов и полуфабрикатов;

постепенное включение в активный хозяйственный оборот дочерних предприятий за счет материнской компании и др.

В зависимости оттого, какие обстоятельства обусловили сокращение хозяйственного оборота данного предприятия, могут быть рекомендованы различные пути вывода его из состояния неплатежеспособности.

Таблица 12.