Аналитические возможности бухгалтерской (финансовой) отчетности.

Формы бухгалтерской (финансовой) отчетности |

Аналитические процедуры |

Форма №1 «Бухгалтерский баланс» |

1.1. Анализ структуры имущества и обязательств организации 1.2. Анализ ликвидности баланса 1.3. Расчет и оценка финансовых коэффициентов платежеспособности 1.4. Анализ потенциального банкротства 1.5. Расчет и оценка финансовых коэффициентов финансовой устойчивости 1.6. Классификация финансового состояния организации по сводным критериям оценки бухгалтерской отчетности 1.7. Общая оценка деловой активности организации, расчет и анализ финансового учета |

Форма №2 «Отчет о прибылях и убытках» |

2.1. Анализ уровня и динамики финансовых результатов по данным отчетности 2.2. Анализ затрат, произведенных организацией 2.3. Анализ безубыточности 2.4. Факторный анализ прибыли 2.5. Анализ показателей рентабельности |

Форма №3 «Отчет об изменениях капитала» |

3.1. Анализ состава и движения собственного капитала 3.2. Анализ величины чистых активов |

Форма №4 «Отчет о движении денежных средств» |

4.1. Анализ движения денежных средств прямым и косвенным методом 4.2. Расчет и анализ коэффициентов эффективности денежных потоков |

Форма №5 «Приложение к бухгалтерскому балансу» |

5.1. Анализ движения заемных средств 5.2. Анализ состава, движения, оборачиваемости и состояний дебиторской и кредиторской задолженности 5.3. Анализ объема, структуры и динамики нематериальных активов 5.4. Анализ наличия и движения основных средств, их состояния и эффективности использования 5.5. Анализ движения средств финансирования долгосрочных инвестиций и финансовых вложений |

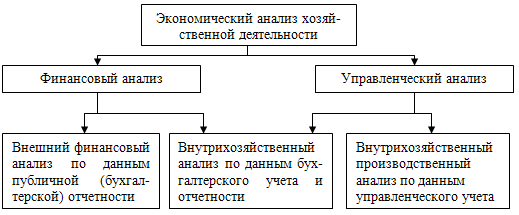

Такое разделение экономического анализа обусловлено сложившимся на практике разделением системы бухгалтерского учета в масштабе организации на финансовый и управленческий учет. Это разделение достаточно условно, потому что внутренний анализ может рассматриваться как продолжение внешнего анализа, и наоборот. Оба вида анализа дополняют друг друга и имеют свои специфические особенности.

Особенности управленческого анализа заключаются в следующем:

ориентации результатов анализа на руководство организации;

отсутствии регламентации анализа со стороны внешней среды;

детальном подходе к изучению всех сторон деятельности организации, не только финансовой;

результатах анализа, представляющих собой коммерческую тайну организации.

Рис. 7. Состав экономического анализа.

К особенностям внешнего финансового анализа относятся:

множественность субъектов анализа и пользователей информации о деятельности организации;

разнообразие целей и интересов субъектов анализа:

наличие типовых методик анализа, стандартов учета и отчетности;

ориентация анализа только на публичную, внешнюю отчетность организации;

максимальная открытость для пользователей результатов анализа информации о деятельности организации.

В общие цели анализа бухгалтерской финансовой отчетности организации входят:

объективная оценка финансового состояния организации, ее платежеспособности, финансовой устойчивости и деловой активности;

выявление путей увеличения собственного капитала, чистых активов, доходности акций и улучшения использования заемных средств;

разработка прогнозов роста (снижения) финансовых результатов и аргументированных предсказаний о степени реальности банкротства (финансовой несостоятельности) организации;

выработка вариантов обоснованных управленческих решений как внутренними, так и внешними пользователями данной аналитической информации в целях повышения эффективности хозяйствования и укрепления долгосрочных экономических связей с партнерами.

Результаты анализа бухгалтерской финансовой отчетности и обоснованность принимаемых на их основе решений будут в немалой степени определяться достоверностью информации и в первую очередь данных бухгалтерского баланса, поэтому при подготовке финансовой информации к анализу следует убедиться в ее качестве.