Понятие себестоимости. Виды калькуляций

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Иными словами, себестоимость продукции - это текущие затраты предприятия на производство продукции и ее реализацию (сбыт).

Себестоимость продукции - один из основных экономических показателей, характеризующий производственно-хозяйственную деятельность предприятия. Величина себестоимости продукции влияет на формирование прибыли, фондов и резервов и соответственно на налогообложение. Чем больше сумма прибыли, тем больше сумма налога, уплачиваемого предприятием в бюджет. Поэтому государство регламентирует состав и уровень расходов, включаемых в себестоимость продукции.

Калькуляция (лат. calculatio, от calculo - считаю, подсчитываю) - определение затрат в денежной форме на производство единицы или группы единиц изделий, или на отдельные виды производств. Калькуляция дает возможность определить фактическую или плановую себестоимость объекта или изделия и является основой для их оценки. Калькуляция один из основных показателей плана и отчета по себестоимости, выражающий затраты предприятия на производство и реализацию единицы конкретного вида продукции в денежной форме. Калькуляция может быть проектной, плановой, отчетной.

Проектные калькуляции - разновидность перспективных плановых калькуляций, которые необходимы для определения эффективности капитальных вложений и новой техники.

Плановые калькуляции составляются на планируемый период на основе прогрессивных норм затрат труда и средств производства, отражающих дальнейший технический прогресс и улучшение организации производства и труда. Разновидностью плановых являются сметные калькуляции, которые составляют на разовое изделие или работу для определения цены, расчетов с заказчиками и других целей. Разновидностью текущих плановых калькуляций являются нормативные калькуляции, в их основе лежат текущие, действующие нормы, характеризующие в основном достигнутый уровень затрат, применяются при нормативном методе учета затрат. Текущие нормы затрат соответствуют производственным возможностям предприятия на данном этапе работы. Текущие нормы затрат в начале года, как правило, выше средних норм затрат, заложенных в плановую калькуляцию, а в конце года - наоборот, ниже.

Отчетные калькуляции - исчисляются на основе данных учета и характеризуют фактический уровень затрат (фактическую себестоимость произведенной продукции или выполненных работ).

Предприятия определяют два варианта себестоимости: один - для целей бухгалтерского учета, другой - для целей налогообложения. В себестоимость продукции возможно включать все фактически произведенные затраты, что позволяет установить их достоверный уровень, определить реальную себестоимость продукции, прибыль и рентабельность. Для целей налогообложения фактическая себестоимость корректируется с учетом утвержденных норм, нормативов и лимитов, устанавливаемых государством по отдельным лимитируемым элементам затрат.

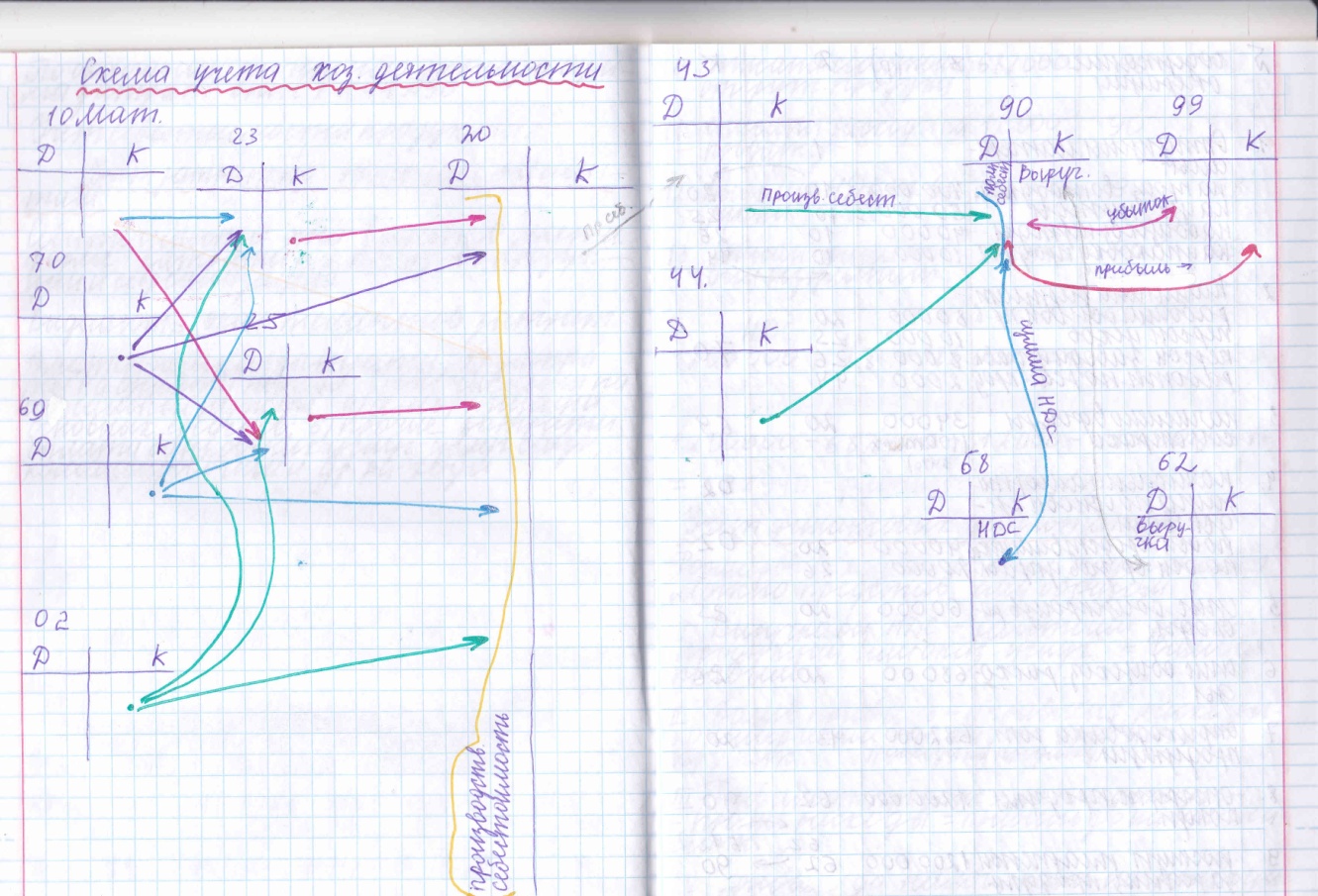

28.Схема учета себестоимости.

29.Формирование финансового результата.

Формирование конечного финансового результата можно представить следующим образом:

1)Выручка без НДС-себестоимость реализованной продукции,или оказанных услуг=валовая прибыль.

2)Валовая прибыль-управленческие расходы-коммерческие расходы(расходы на продажу)=прибыль от продаж.

3)Прибыль от продаж+прочие доходы-прочие расходы=прибыль до налогооблажения.

4)Прибыль до налогооблажения-налог на прибыль=чистая нераспределенная прибыль.

30.Учет внеоперационных и внереализационных доходов и расходов.

К операционным доходам и расходам относят:доходы и расходы связанные с предоставлением за плату во временное пользование активов организации.

Поступления и расходы связаны с предоставлением за плату прав возникших из нематериальных активов;

Поступления и расходы, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

Прибыль или убыток полученный организацией в результате совместной деятельности.

Поступления и расходы связанные с продажей активов.Проценты полученные и уплаченные за пользование денежными средствами и тд.

Внереализационные:

Штрафы,пени,неустойки,полученные и уплаченные.

Активы полученные и переданные безвозмездно.

Курсовые разницы,расходы на благотворительность,спортивные,культурные и др мероприятия.

Суммы кредиторской,депонентской,дебеторской задолженности по которым истек срок исковой давности.

Суммы до оценки или уценки активов и тд.

Чрезвычайные доходы и расходы:

Убытки связанные с чрезвычайными обстоятельствами хозяйственной деятельности( стихийные бедствия,пожары).

Страховые выплаты,материалы образовавшиеся в результате списания разрушенных обьектов.

Операционные и внереализационные доходы и расходы отражаются на счете 91.

Чрезвычайные отражаются на счете 99 прибыли и убытки.

Финансовый результат от продажи продукции формируется на счете 90 и списывается на счет 99.

Финансовый результат от продажи и др активов формируется на счете 91 и списывается на 99.

После отражения финансового результата на счете 99 на нем же отражается налог на прибыль Д99 К 68.

Последней записью декабря рассчитывается на счете 99 ,чистая прибыль списывается на счет 84 -нераспределенная прибыль.

84 99 90

Д К Д К Д К

Чистая прибыль налог на

прибыль

91

Д К

31.Отчетность предприятия.

Бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Бухгалтерская отчетность состоит из:

бухгалтерского баланса (форма № 1);

отчета о прибылях и убытках (форма № 2);

отчета об изменениях капитала (форма № 3);

отчета о движении денежных средств (форма № 4);

приложения к бухгалтерскому балансу (форма № 5);

пояснительной записки;

аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

В отчетности запрещены любые исправления и помарки. Отчетность составляется в 1000х рублей без десятичных знаков.При существующих оборотах можно составлять в 100 000 х без десятичных знаков.

Организации обязаны предоставлять квартальную отчетность в течении 30 дней со дня окончания квартала,а годовую в течении 90 дней со дня окончания года.