36. Методы оценки уровня и качества жизни населения страны.

Уровень жизни – комплексная соц.-экономическая категория, отражающая уровень развития потребностей, а так же условия для их развития и удовлетворения, позволяющие чел-ку быть деятельным членом общ-ва.

Показ-ли ур-ня и кач-ва жизни нас-ия призваны отражать степень развития соц.-экономических отношений в стране. Современное гос-во может развиваться только при условии, что его экон-кая политика имеет своим ориентиром рост уровня и качества жизни граждан.

Неспособность гос-ва обеспечить гражданам удовлетворит-ый ур-нь и качество жизни, формирует отрицат-ый миграц-ый баланс в форме «утечки мозгов». Последнее негативно сказывается прежде всего на качестве трудовых ресурсов и может окончательно похоронить перспективы экономич-го роста и ухода от сырьевой ориентации эк-ки.

Таким образом, методология оценки уровня и качества жизни населения явл-ся важным аналитическим инструментом государ-ной социально-экономической политики, который позволяет:

1. Устанавливать ориентиры соц.-экономической политики гос-ва на перспективу.

2. Осуществить анализ текущего уровня соц.-экономич-го развития страны; оценивать ур-нь бедности.

3. Проводить межрегион-ые сопоставления ур-ня и кач-ва жизни населения.

Показатели, с пом. которых оценивается ур-нь и кач-во жизни, можно разделить на количественные и качественные.

Количественные показатели уровня и качества жизни наиболее очевидны. Прежде всего это ВНП или национальный доход на душу населения, уровень дохода и его распределение в обществе, уровень потребления различных материальных благ и услуг по классам товаров, уровень занятости и т. п.

Качественные показатели уровня и качества жизни включают показатели условий труда, быта и досуга человека.

В современной практике оценки уровня и качества жизни приняты два подхода:

1. Оценка производится с помощью системы показателей – социальных индикаторов.

2. Рассчитывается сводный индекс уровня и качества жизни на основе отдельных показателей. Подобный подход наиболее широко применяется ООН и другими международными орг-ми для проведения межстрановых сопоставлений уровня и качества жизни населения разных стран.

Количественные показатели

Исследование уровня и качества жизни населения обычно начинают с рассмотрения показат-ей совок-го дохода и его производных.

В качестве показ-ей дохода используют распределение семей по величине дохода на семью, по доходу на одного члена семьи, по душевому доходу. Рассчитываются также показатели средней зараб. платы, пенсии, стипендии, пособия.

Совокупный доход включает все виды ден-ых доходов, стоим-ть натуральных поступлений от личного приусадебного хозяйства (ЛПХ), а также стоим-ть бесплатных услуг гос-ва.

Принято выделять общий доход (доход – брутто), т. е. доход до уплаты налогов и прочих обязат. платежей, и располагаемый доход (доход – нетто) – доход после уплаты налогов и прочих обязат. платежей.

Зарплата рассчитывается в двух вариантах:

1) как валовая (до вычета налогов и др. обязат. платежей);

2) как чистая (после вычета налогов и других обязат. плат.).

Российская статистика определяет среднюю зарплату в расчете на одного работника, международная – в расчете на один человеко-час. Объясняется это тем, что значит. часть раб-ов занята неполное рабочее время.

Доходы населения помимо зарплаты включают все остальные виды денежных и натуральных доходов, полученных изо всех источников.

И заработная плата, и доходы населения могут быть определены в двух вариантах:

1) как номинальные;

2) как реальные.

Номинальная зарплата и доходы представляют собой денежное выражение этих показателей в текущих ценах. Реальная зарплата и доходы характеризуются суммой материальных благ и услуг, которые может приобрести на свою зарплату и доходы их владелец. Реальные доходы (зарплата) равны номинальному показателю, соотнесенному с индексом потребительских цен.

Государственная статистика России наиболее достоверно фиксирует информацию о трех основных источниках личных доходов: 1) заработной плате; 2) социальных трансфертах; 3) доходах от предпринимательской деятельности и других социально-экономических систем.

Структура личного дохода во многом объективно обусловлена системой государственного устройства, экономической ситуацией, формами собственности, традициями. Одним из отличий России от развитых стран является относительно высокая доля продукции ЛПХ в совокупном доходе населения. Чем беднее регион, тем выше, как правило, доля доходов от ЛПХ.

В связи с тем, что во многих странах (в том числе и в России) минимальные размеры заработной платы и соц-х выплат гос-ва ориентируются на величину прожит-го минимума, исследуется также степень соответствия доходов населения прожиточному минимуму, что позволяет выявлять степень распространения бедности среди населения.

В мировой эконом-ой науке прожиточный минимум выражается в двух видах: жизненном (физиологическом) и социальном.

Указом Президента РФ от 2 марта 1992 г. №210 был введен социальный норматив – “бюджет прожиточного минимума” (БПМ).

БПМ предст-ет собой показ-ль объема и структуры потребления важнейших матер-ых благ и услуг на минимально допустимом уровне, обеспечивающем условия поддержания активного физич-го состояния взрослых, соц-го и физ-го развития детей и подростков.

БПМ рассчитывается в среднем на душу населения или на семью, а также отдельно для основных соц.-демографических групп населения. Структура БПМ вкл-ет в себя расходы на питание, расходы на непродовольственные товары, услуги, налоги и другие обязат. платежи. Информационной базой для определения структуры БПМ являются материалы исследований семейных бюджетов по группам населения с различным уровнем среднедушевого дохода.

Более глубокой характеристикой уровня и качества жизни населения считаются коэффициенты дифференциации доходов, устанавливающие размер превышения денежных доходов высокодоходных групп по сравнению с низкодоходными группами населения.

В международной практике рассчитываются след. Коэф-ты дифференциации:

1)коэф-т фондов – соотношение между средними значениями доходов внутри сравниваемых групп населения или их долями в общем объеме доходов;

2)децильный коэф-т диффер-ии показывает различия в уровне доходов 10% наиболее обеспеченных и 10% наименее обеспеченных групп населения;

3)квартильный (квинтельный) коэф-т диффер-ии показывает различия в уровне доходов 20% наиболее обеспеченных и 20% наименее обеспеченных групп населения;

4)коэф-т стратификации – отношение числа бедных к числу обеспеченных.

Показатели дифференциации охватывают и коэф-ы концентрации Лоренца и Джини, относящиеся к системе оценок, известной как методология Парето-Лоренца-Джини.

Первоначально итальянский экономист и социолог В. Парето, обобщив данные некоторых стран, установил наличие обратной зависимости между уровнем доходов и числом их получателей. В дальнейшем О. Лоренц развил закон Парето, предложив его графическое изображение в виде кривой, названной его именем (см. рис.1).

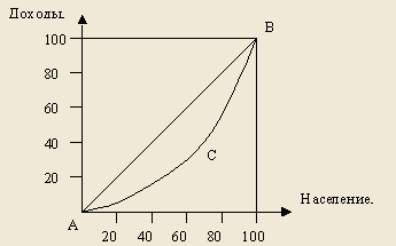

Кривая Лоренца представляет собой кривую концентрации отдельных элементов статистической совокупности по группам. Прямая АВ отражает модель полного равенства в распределении, когда, например, 20% населения получают 20% всех доходов и т. д. Кривая Лоренца (кривая АВС) строится на основании данных о фактическом распределении доходов. Чем она более вогнута, тем неравномернее распределение доходов и выше их концентрация.

В случае полного равенства в распределении доходов коэффициент Лоренца равен 0, а при полном неравенстве – 1.

С течением времени в результате проводимой политики в области доходов могут происходить существенные изменения в распределении, и иногда весьма сложно определить прогрессивность этих изменений по изменению коэффициента Лоренца, если, например, доля беднейших 10% населения снизится, а доля беднейших 40% населения возрастет.

Подобного недостатка лишен коэффициент Джини, который рассчитывается как отношение площади, ограниченной кривой Лоренца и линией полного равенства (заштрихованная часть на рис. 1), к общей площади, находящейся под прямой полного равенства. Коэффициент Джини, так же как и коэффициент Лоренца, изменяется в интервале от 0 до 1.

Для оценки изменения уровня жизни используется расчет индекса стоимости жизни (индекса потребительских цен – ИПЦ) (ИСЖ). В наст. время ИСЖ исчисляются по набору Товаров и Услуг для различных соц.-демографических групп населения и по минимальному набору.

Процесс исчисления ИСЖ в обобщенном виде можно представить следующим образом. На первом этапе проводится обследование семейных бюджетов, Затем отбираются магазины, в которых исследуются изменения цен на товары-представители, а затем определяется сам набор товаров-представителей. Количество товаров, входящих в этот набор, колеблется в различных странах от 100-200 до 1000. Широко развитая система «весов» позволяет переходить от конкретных товаров-представителей к агрегированным товарным позициям.

Качественные показатели

Показатели условий труда в практике международной статистики вкл. в себя следующие сведения, тесно связанные с демографической характеристикой населения:

1) границы рабочего возраста;

2) установленная и фактическая продолжит-ть рабочей недели (по отраслям и секторам экономики);

3) продолжительность оплачиваемого отпуска;

4) показатели условий труда непосредственно на рабочих местах (уровень запыленности, зашумленности, вибрации, различных видов излучений; монотонность труда, неудобная поза, необходимость много передвигаться и т. д.).

Показатели условий быта и досуга. Исследование условий быта и досуга основано на анализе направлений использования полученного дохода и доли расходов на различные Т и У в общих расходах.

Доходы населения использ-ся либо на покрытие тек. расходов, либо на сбережения.

К числу показателей материального благосостояния часто относят также имущественные и денежные накопления, поскольку текущий доход не всегда точно отражает ур-нь реального потребления.

Сбережения населения предст. собой разность между доходами и текущими расходами. Сбережения могут иметь денежную (акции и т.д) и натуральную(имущество, трансопорт и т.д) форму.

При характеристике жилищных условий международная статистика прежде всего выделяет владельца жилья.

При исследовании качества жилья используются группировки по этажности, по материалу стен, по высоте потолков, по степени его оборудования коммунально-бытовыми удобствами.

Для изучения уровня образования и культуры населения Статистическая комиссия ООН рекомендует ряд показателей. К ним относятся:

а) число неграмотных и их доля в общей численности лиц старше «возраста грамотности» (этот возраст определяется каждой страной в зависимости от конкретных условий);

б) численность детей школьного возраста, не посещающих школу;

в) численность и структура учащихся начальных и средних школ;

г) численность студентов вузов на 100 тысяч жителей;

д) тираж книг на 100 тысяч жителей, а также ряд других показателей.

Показатели здравоохранения включают в себя:

а) количество учреждений здравоохранения и их мощность, которая измеряется либо числом посещений в смену, либо количеством мест в стационаре;

б) обеспеченность населения медицинским персоналом (число врачей на 1000 человек жителей как в целом, так и по отдельным специальностям; подготовка медицинских кадров);

в) показатели деятельности медицинских учреждений (число больных в стационарах; число вылечившихся больных; смертность в медицинских учреждениях и т. п.);

г) общий объем финансирования здравоохранения за счет всех источников.

Прожит. Мин- РФ- 5198 р, М.- 7493р

Сред.з.п. –РФ- 19060р. , М.- 31200р.

МРОТ- РФ-4300р, М-9500р.

38. Бюджетная система Российской Федерации: состав, структура и принципы построения. Бюджетный процесс и его участники.

Бюджетная система РФ – это согласно российскому законодательству, основанная на экономических отношениях и государственном устройстве РФ, регулируемая законодательством РФ совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов. Организация бюджетной системы имеет 3 характеристики: 1) структура БС; 2) организационные принципы построения системы; 3) взаимосвязи бюджетов разных уровней.

Структура бюджетной системы определяется типом государственного устройства (унитарное, федеративное, конфедерация). Бюджетным устройством называют принципы организации и построения бюджетной системы, а также взаимосвязь между отдельными ее звеньями.

Федеративное государство – как минимум 3 уровня: федеральный (центрального правительства); бюджеты субъектов РФ; местные бюджеты (не включаются в бюджет субъектов РФ, а последующие не включаются в федеральный бюджет) Бюджет – сумма притоков и оттоков. Государственный Бюджет – баланс доходов и расходов, где различают: а) бюджет центрального правительства (федеральное); б) расширенного правительства (правительство федеральное и субъектов и негосударственные фонды). Существует балансовое уравнение: доходы + бюджетный дефицит или минус бюджетный профицит бюджетные расходы. Бюджет предназначен для финансирования основных функций Правительства.

Федеральный бюджет разрабатывается в форме федерального закона и утверждается высшим законодательным органом государственной власти (Федеральным Собранием РФ). Это центральное звено БС РФ, которое обеспечивает финансирование общенациональных задач и функций, является основным инструментом перераспределения ВВП и национального дохода в масштабах государства. На федеральном уровне происходит формирование основных направлений бюджетной политики, проводимой в стране, выбор бюджетных приоритетов, определения основных принципов функционирования бюджетной системы страны. Федеральный бюджет и бюджеты государственных внебюджетных фондов РФ предназначены для исполнения обязательств РФ.

Бюджеты субъектов РФ представляют собой часть бюджетной системы РФ. В Бюджетном Кодексе РФ бюджетом субъекта РФ называется форма образования и расходования денежных средств, предназначенных для решения задач и функций, отнесенных к предметам ведения субъекта РФ. Они принимаются в форме законов субъектов РФ и являются гарантом независимости, самостоятельности и ответственности субъектов Федерации. Предметы ведения РФ, субъектов РФ и совместного ведения РФ и субъектов РФ устанавливаются главой третьей Конституции РФ.

Каждое муниципальное образование имеет собственный бюджет. Местный бюджет предназначен для исполнения расходных обязательств муниципального образования. В соответствии с ФЗ от 06.10.2003 года № 131-ФЗ «Об общих принципах организации местного самоуправления в РФ» территориями муниципальных образований являются: городские, сельские поселения, муниципальные районы, городские округа и внутригородские территории городов федерального значения. Это определяет разделение местных бюджетов на бюджеты 2 уровней – муниципальных районов и поселений.

Кроме федерального бюджета, бюджетов субъектов федерации и местных бюджетов, в бюджетную систему РФ входят государственные внебюджетные фонды – централизованные фонды денежных средств, образуемые вне федерального бюджета и бюджетов субъектов Федерации и предназначенные для реализации прав граждан на пенсионное обеспечение, социальное страхование, охрану здоровья и медицинскую помощь. Государственные внебюджетные фонды организуются на двух уровнях — федеральном и региональном, их бюджеты утверждаются в форме федеральных законов (для государственных внебюджетных фондов на федеральном уровне) и в форме законов субъектов Российской Федерации (для государственных внебюджетных фондов на региональном уровне).

Целью бюджетного планирования и прогнозирования по факту рассчитывается консолидированный бюджет. Консолидированный бюджет РФ включает в себя федеральный бюджет РФ и консолидированные бюджеты субъектов РФ. В то же время консолидированные бюджеты субъектов РФ состоят из собственно бюджета субъекта РФ и бюджетов муниципальных образований, находящихся на территории данного субъекта РФ. Консолидированный бюджет представляет собой свод всех уровней бюджетной системы Российской Федерации на соответствующей территории. Консолидированный бюджет, объединяя все бюджетные показатели какой-либо территории, выполняет, в основном, информационную функцию. В отличие от законодательно утверждаемых бюджетов субъектов федерации и федерального бюджета, консолидированный бюджет не является законом.

На основании консолидированного бюджета определяются объём средств, которым располагают все уровни государственной власти в стране. Выделяют субъекты доноры и реципиенты. На основе консолидированного бюджета рассчитываются базовые бюджетные пропорции. На их основании учитывается бюджетное обеспечение страны. Они крайне важны для процесса регулирования: а) степень централизации и децентрализации национального дохода; б) доля федерального бюджета в консолидированном бюджете – характеризует степень финансовой самостоятельности субъектов РФ; в) доля бюджетного дефицита или профицита ВВП – степень сбалансированности бюджетной системы; г) Соотношение между текущими и инвестиционными расходами – характеризует цели бюджетной политики, живем ли мы за счет будущих поколений или наоборот.

Принципы, на которых основана бюджетная система РФ, установлены в БК РФ.

1) единство бюджетной системы РФ – действует единая правовая база на всех уровнях бюджета, единые формы документации, единые формы бюджетной классификации, ведение бухгалтерской отчетности, единство форм и порядка ведения учетных счетов банка и казначейства, система санкций за нарушение бюджетного законодательства.

2) Принцип разграничения доходов и расходов между уровнями БС – за каждым уровнем бюджетной системы закрепляются определенные источники доходов и объем обязательств.

3) Принцип самостоятельности бюджетов – наличие у каждого бюджета своих источников доходов. Представительные органы власти каждого уровня имеют право самостоятельно вести бюджетный процесс, иметь собственные источники доходов, определять расходные статьи. Имеют право получать компенсацию расходов, возникших по решению вышестоящих органов власти.

4) Принцип полноты отражения доходов и расходов бюджетов всех уровней и государственных внебюджетных фондов. Означает, что все доходы и расходы бюджетов, бюджетов государственных внебюджетных фондов и прочие обязательные поступления подлежат отражению в бюджетах, бюджетах государственных внебюджетных фондов в обязательном порядке и в полном объеме. Например, если по решению органов представительной власти предоставляются кредиты и так далее, то они должны быть отражены по доходам и расходам в бюджете.

5) Принцип сбалансированности бюджета означает, что объем расходов должен быть равен объему доходов плюс источники финансирования дефицита бюджета (размер дефицита бюджетов всех уровней ограничен Бюджетным кодексом). При этом бюджеты всех уровней должны быть утверждены без профицита.

6) Принцип эффективного использования бюджетных средств:

а) в достижении заданного результата с использованием наименьшего объема средств;

б) в достижении наилучшего результата от использования всех выделенных средств.

7) Принцип общего покрытия расходов предполагает, что доходы бюджета не должны связываться с определенными расходами бюджета, за исключением доходов целевых бюджетных фондов.

8) Принцип гласности: а) обязательная публикация, утвержденная бюджетом и отчетом об управлении; б) открытость для общества процедур рассмотрения проектов бюджетов, открытые дебаты; в) предоставление наиболее полной информации об исполнении бюджета.

9) Принцип достоверности бюджета – он должен опираться на достоверный прогноз социально-экономического развития страны и территории, надежность показателей бюджетов, их адекватность существующему экономическому положению. Нарушение этого принципа ведет к серьезным финансовым последствиям. Примером может служить бюджетный кризис 1997 года и секвестр бюджета (пропорциональное снижение государственных расходов по всем статьям бюджета, кроме социально защищенных).

10) Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в адрес конкретных получателей с обозначением цели их использования.

Бюджетный процесс – это установленная в законодательстве деятельность органов государственной власти и участников бюджетного процесса по: 1) составлению проектов бюджета; 2)рассмотрению проектов бюджета и их утверждению; 3) исполнению бюджетов; 4) составлению отчетов об исполнении и утверждении бюджетов

Участниками бюджетного процесса являются:

1) Президент РФ – дает технико-экономическое задание, определяет приоритеты бюджетной политики. Утверждает федеральный закон о бюджете, контролирует его исполнение и утверждает отчет об исполнении;

2) Органы законодательной власти – Федеральное Собрание, в субъектах (соответствующие органы законодательной власти). Они рассматривают и утверждают законы о бюджете и отчеты об их исполнении, осуществляют последующий контроль, определяют правовой статус контрольных органов. Счетная палата в РФ – основной орган.

3) Органы исполнительной власти – разрабатывают проект бюджета, вносят на рассмотрение и утверждение законодательным органом, исполняют бюджет по доходам и расходам, управляют государственным долгом, осуществляют ведомственный контроль, составляют отчет об исполнении бюджета и представляют на утверждение органам законодательной власти.

4) Органы денежно-кредитного регулирования – Банк России, коммерческие банки-агенты (те, которые ведут бюджетные счета).Банк России совместно с Правительством разрабатывает, представляет на утверждение депутатов и реализует единую государственную денежно-кредитную политику, ведет единый счет казначейства, осуществляет все виды банковских операций, является генеральным агентом Минфина на рынке государственных ценных бумаг, управляет официальными резервами страны и является управляющей для резервного фонда и фонда будущих поколений.

5) Органы государственного и муниципального контроля – контроль за исполнением бюджетов, проводят экспертизы проектов бюджетов федеральных целевых программ. Осуществляют предварительный, текущий и последовательный контроль за исполнением бюджетов и государственных внебюджетных фондов.

6) Главные распорядители – органы исполнительной власти, имеющие право распределять бюджетные средства по подведомственным распорядителям и получателям. Главный распорядитель: а) определяет задание по предоставлению бюджетных услуг для подведомственным организаций; б) утверждает сметы доходов и расходов подведомственных унитарных предприятий; в) составляет ведомственную бюджетную роспись; г) ведомственный контроль целевого использования бюджетных ассигнований, своевременного возврата бюджетных ссуд и кредитов, предоставляют отчётности и выполнение бюджетных мандатов.

7) распорядитель бюджетных средств – органы исполнительной власти, распределяют бюджетные средства по подведомственным получателям;

8) бюджетополучатель.