Тема «організація документообігу активів»

1. Документування основних засобів.

2. Документування грошових коштів.

3. Документування дебіторської заборгованості.

4. Документування запасів.

Документування основних засобів

Основні засоби – матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік).

Наказом Міністерства статистики України «Про затвердження типових форм первинного обліку» №352 від 29.12.95 р. затверджено і введено в дію типові форми первинної облікової документації з обліку наявності та руху основних засобів на підприємстві:

ОЗ-1 "Акт приймання-передачі (внутрішнього переміщення) основних засобів"

ОЗ-2 "Акт приймання-здачі відремонтованих, реконструйованих та модернізованих об'єктів"

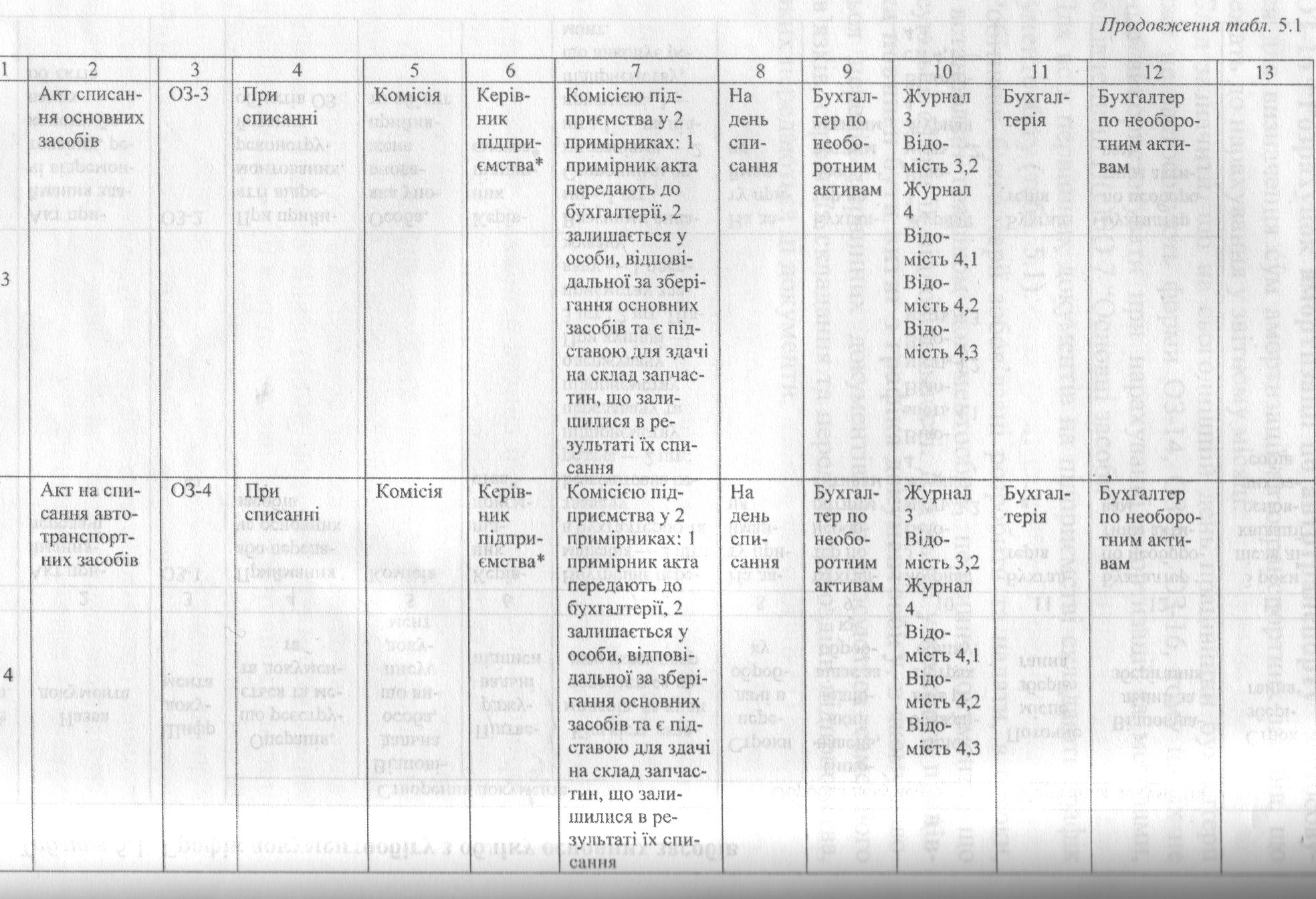

ОЗ-3 "Акт списання основних засобів"

ОЗ-4 "Акт на списання автотранспортних засобів"

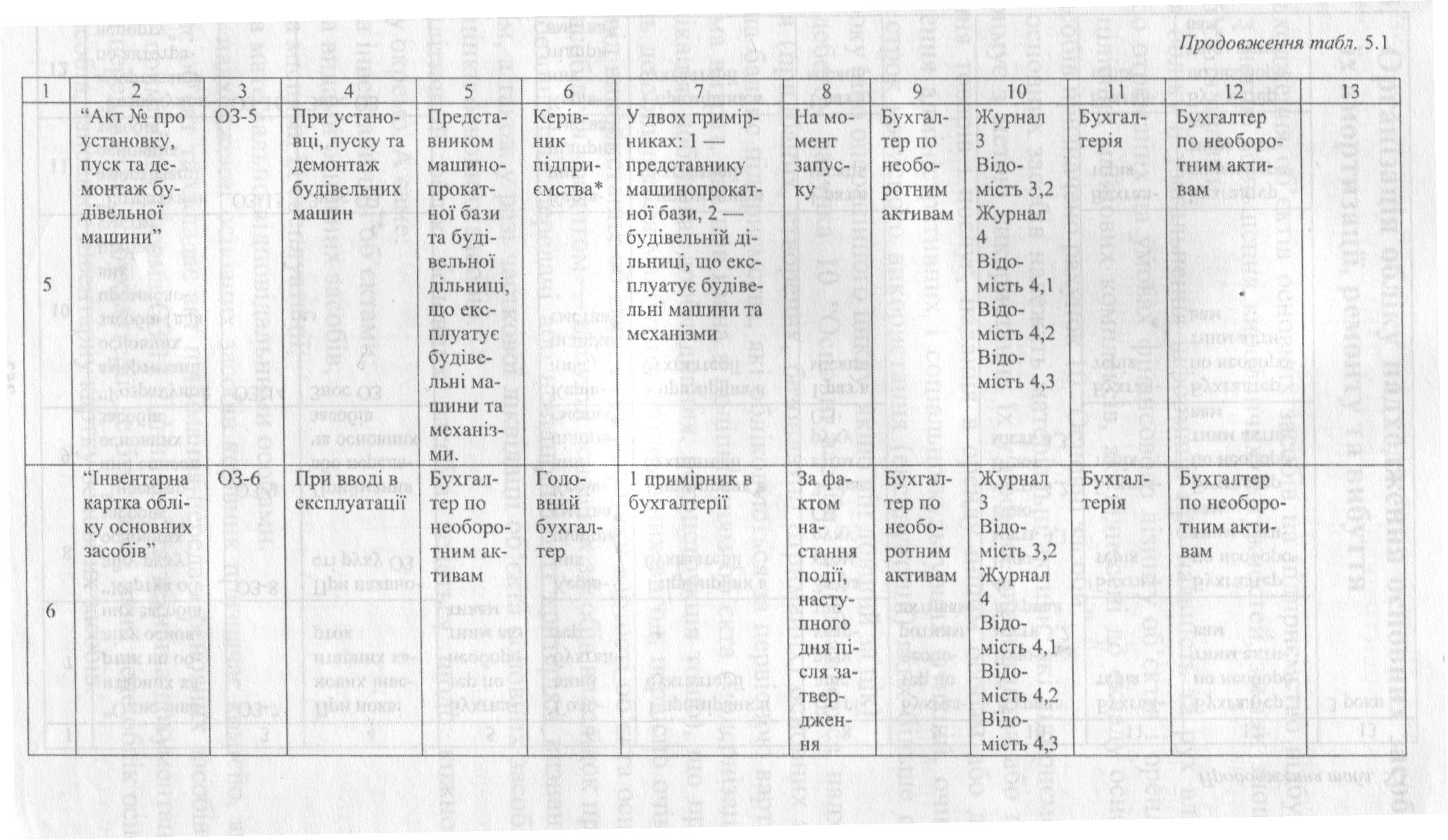

ОЗ-5 "Акт N про установку, пуск та демонтаж будівельної машини"

ОЗ-6 "Інвентарна картка обліку основних засобів"

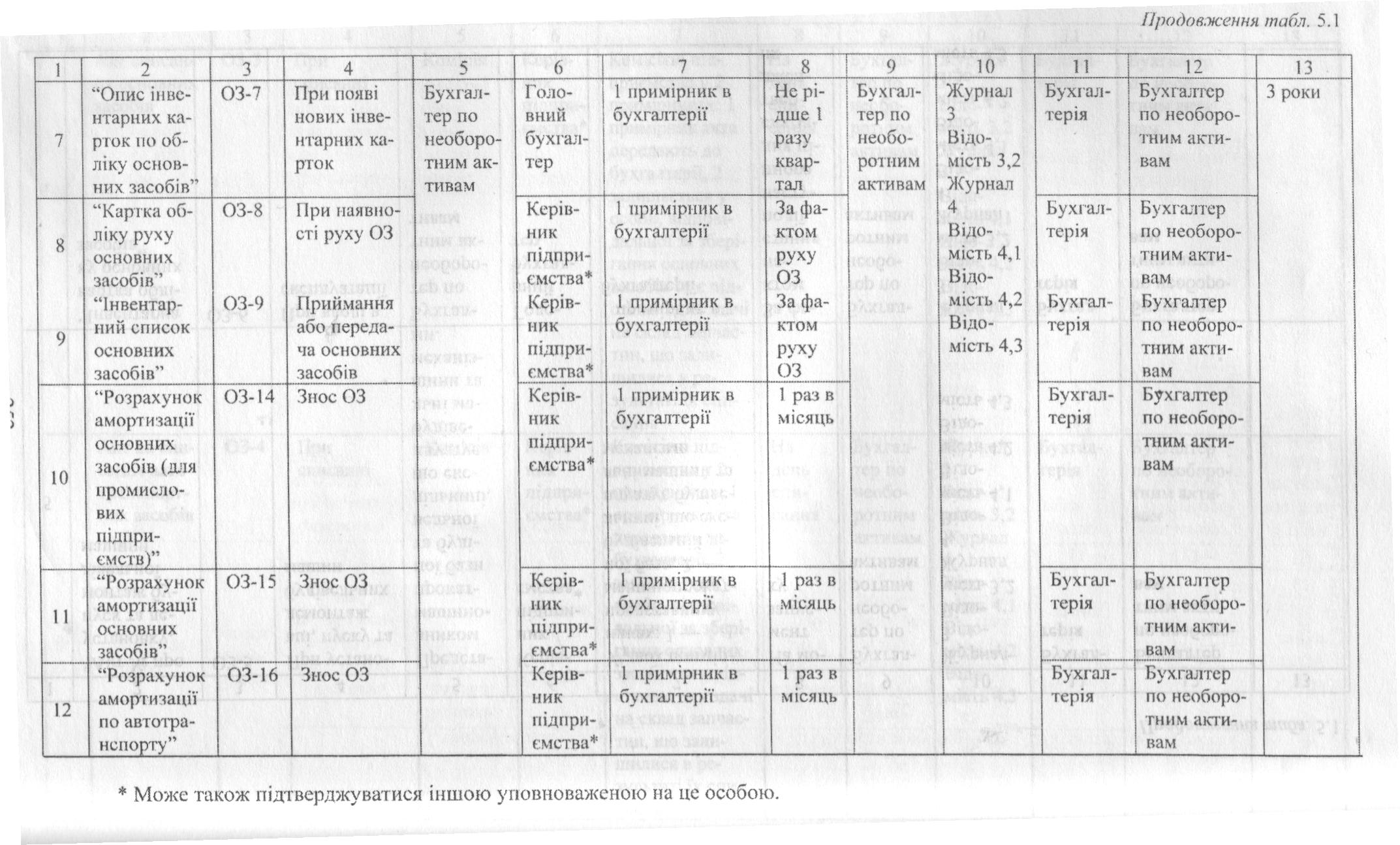

ОЗ-7 "Опис інвентарних карток по обліку основних засобів"

ОЗ-8 "Картка обліку руху основних засобів"

ОЗ-9 "Інвентарний список основних засобів"

ОЗ-14 "Розрахунок амортизації основних засобів" (для промислових підприємств)

ОЗ-15 "Розрахунок амортизації основних засобів" (для будівельних організацій)

ОЗ-16 "Розрахунок амортизації по автотранспорту"

Документальне оформлення операцій з основними засобами відображено на рис. 1.1.

Рис. 1.1. Документальне оформлення операцій з основними засобами

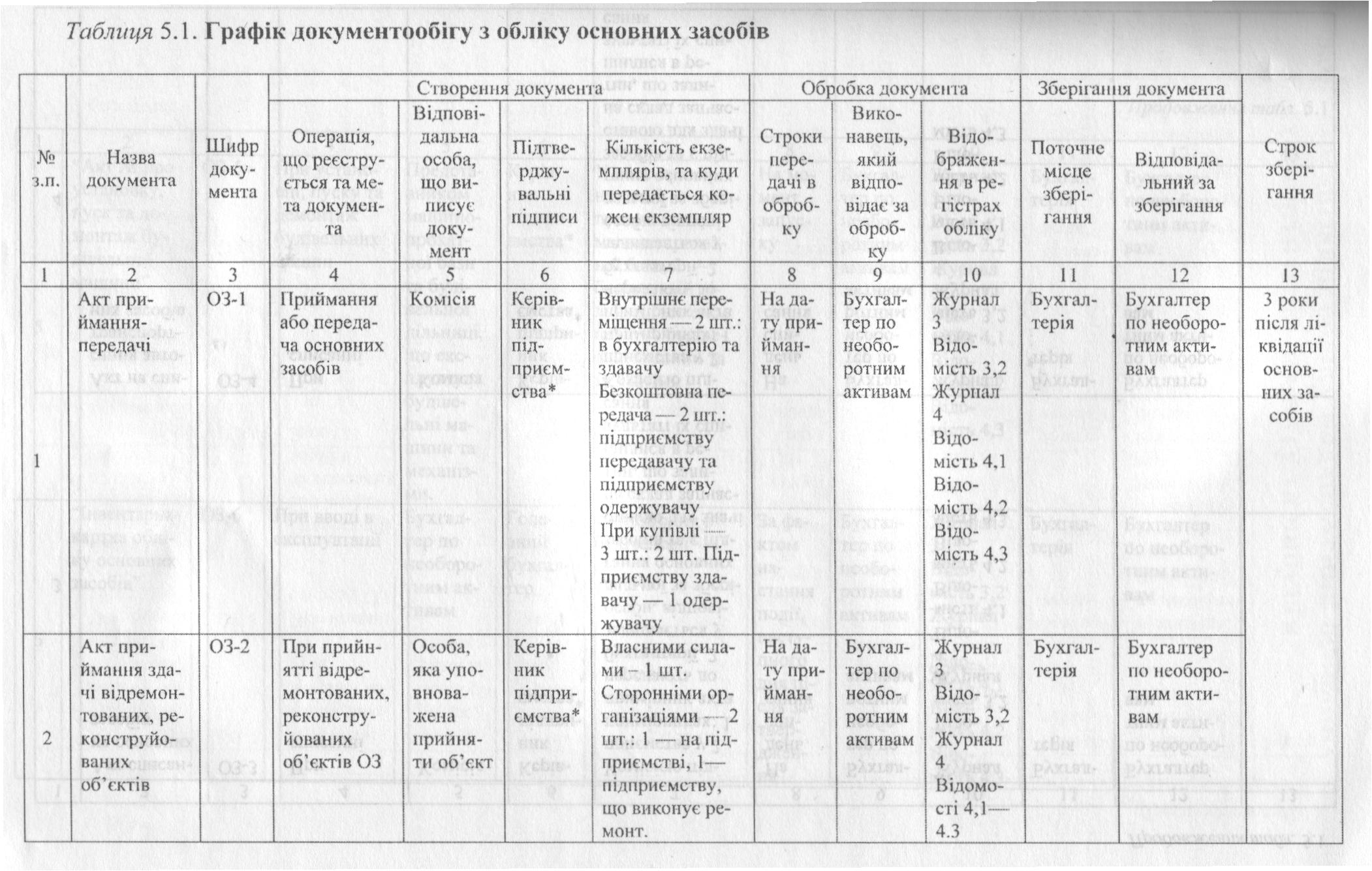

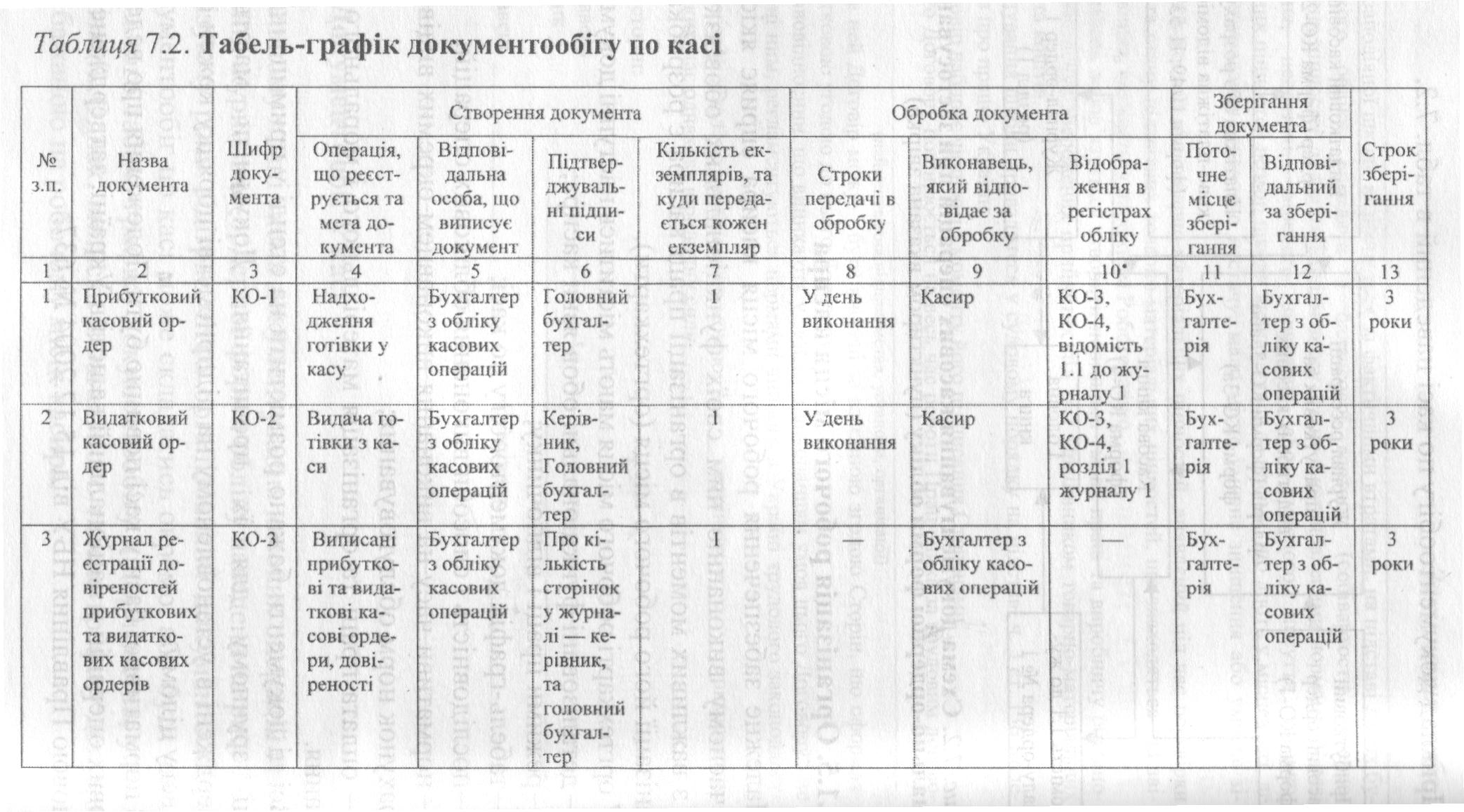

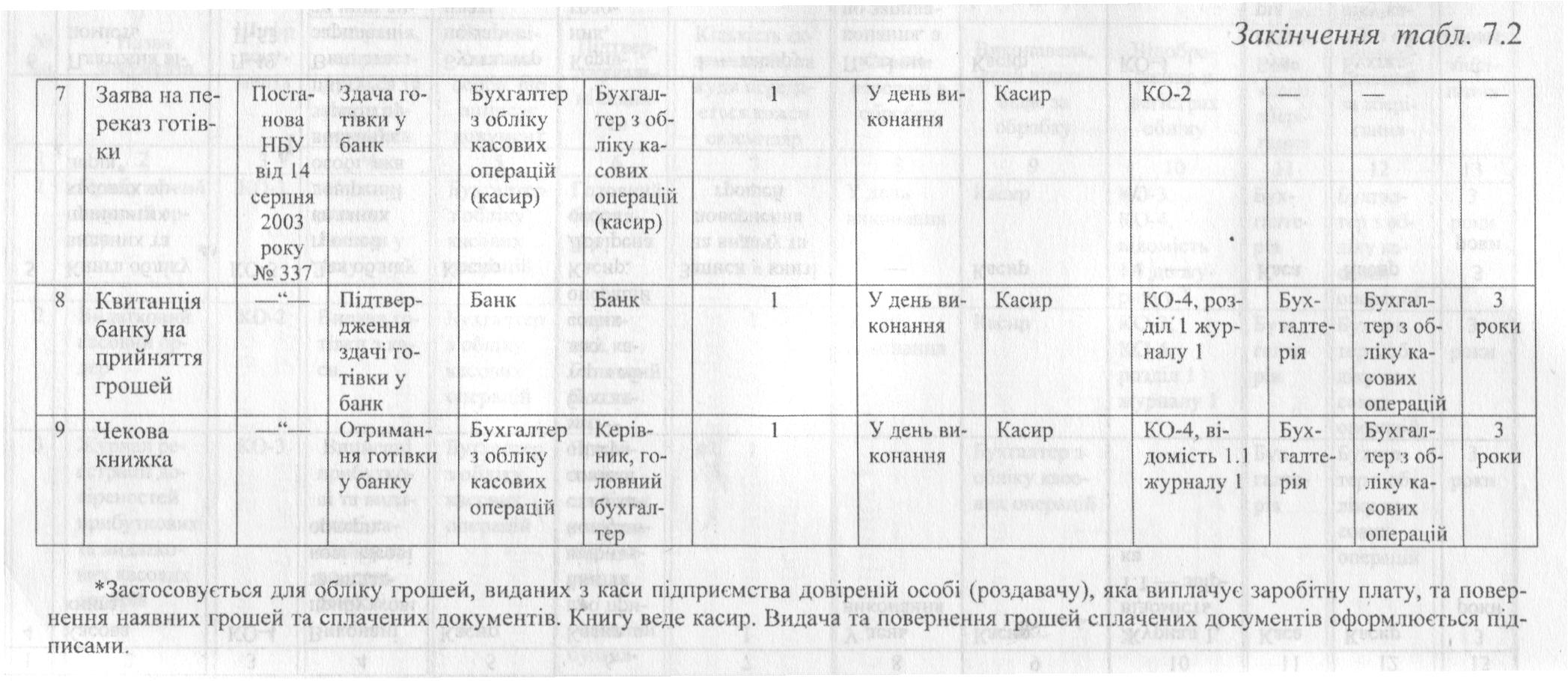

Для всіх первинних документів на підприємстві складають графік документообігу (таблиця).

Документування грошових коштів

Грошові кошти – це готівка, кошти на рахунках у банках та депозити до запитання (згідно з п.4 П(С)БО «Звіт про рух грошових коштів»). До грошових коштів належать: касова готівка; кошти на рахунках в банку; інші кошти, які відповідають визначенню грошових коштів.

Касові операції – операції підприємств (підприємців) між собою та з фізичними особами, що пов’язані з прийманням і видачею готівки під час проведення розрахунків через касу з відображенням цих операцій у відповідних книгах обліку. Ведення касових операцій регламентується «Положенням про ведення касових операцій у національній валюті України», затвердженим постановою Правління НБУ від 15.12.04 р. №637.

Законність надходження готівки до каси підприємства та її витрачання за цільовим призначенням засвідчують документи, що називаються касові ордери.

Касові операції оформляються прибутковими та видатковими касовими ордерами. Приймання касами підприємств готівки проводиться за прибутковими касовими ордерами, підписаними головним бухгалтером, або уповноваженими на це особами письмовим розпорядженням керівника підприємства, і касиром. У прибутковому касовому ордері зазначається сума (цифрами та прописом), від кого прийнято гроші та на якій підставі. При цьому особі, яка здала гроші, після отримання їх касиром видається квитанція, підписана головним бухгалтером і касиром.

Видача готівки з кас підприємств проводиться за видатковими касовими ордерами, або належно оформленими платіжними (розрахунково-платіжними) відомостями (рис. 2.1, 2.2). Видаткові касові ордери підписуються керівником і головним бухгалтером підприємства або особами, ними уповноваженими. Якщо на доданих до видаткових касових ордерах документах – заявках, рахунках, інших розрахункових документах – є дозволяючий надпис керівника підприємства, то його підпис на видаткових касових ордерах не обов’язковий. У випадку нестачі грошей окремій особі за ВКО касир повинен вимагати пред’явлення документу, який засвідчує особу отримувача та містить фотокартку й особистий підпис власника.

Надходження |

Видача |

прибутковий касовий ордер:

|

видатковий касовий ордер, видаткова відомість:

|

Рис. 2.1. Вимоги до документального оформлення касових операцій

Надходження |

Видача |

прибутковий касовий ордер |

видатковий касовий ордер, видаткова відомість |

+

–

+

–

Рис. 2.2. Документальне оформлення касових операцій

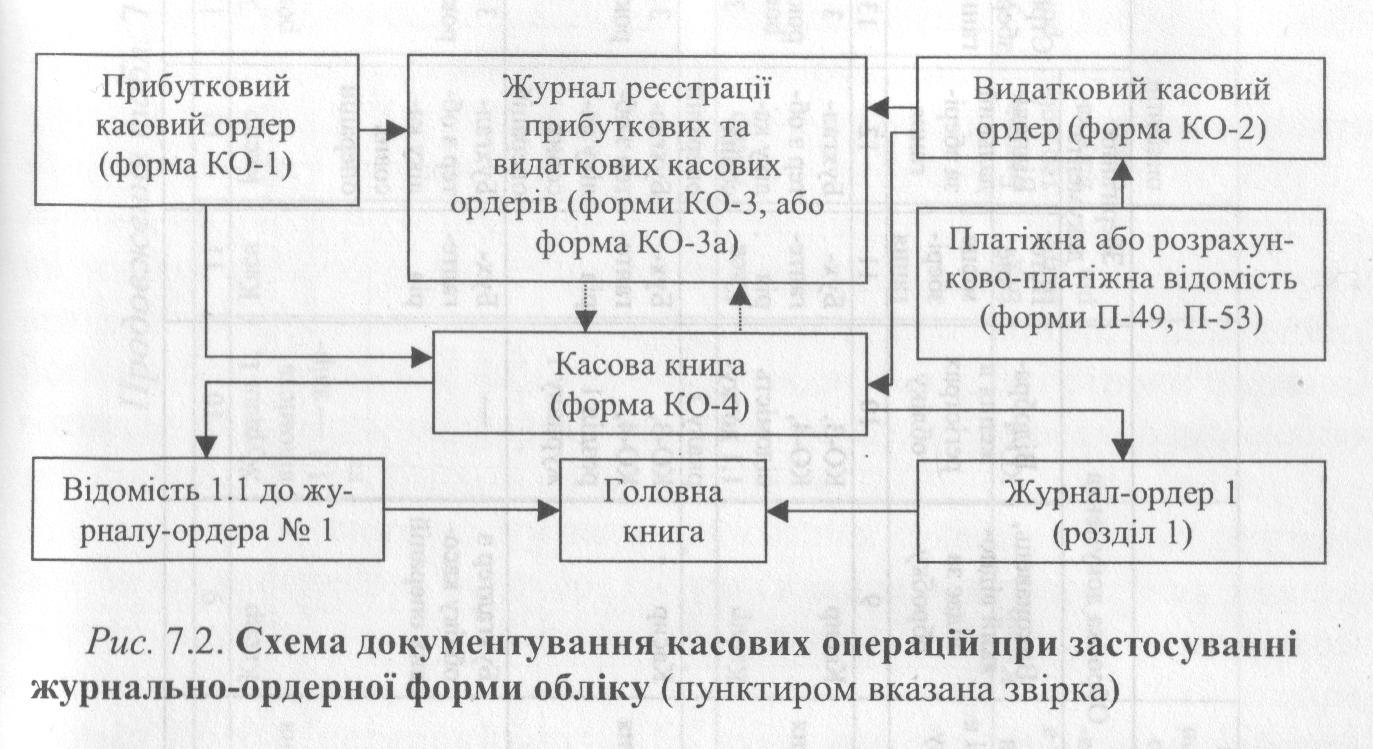

Прибуткові касові ордери та видаткові документи до передачі в касу реєструються в журналі реєстрації прибуткових та видаткових касових документів. Журнал реєстрації побудований таким чином, що за його даними здійснюється контроль за цільовим призначенням готівки, отриманої і витраченої підприємством.

Суми за прибутковими та видатковими касовими ордерами повинні відображатись у касовій книзі в день одержання (видачі) готівки та в повній сумі. Касова книга – документ установленої форми, що застосовується для здійснення первинного обліку готівки в касі.

Схема документування касових операцій наведена на рисунку.

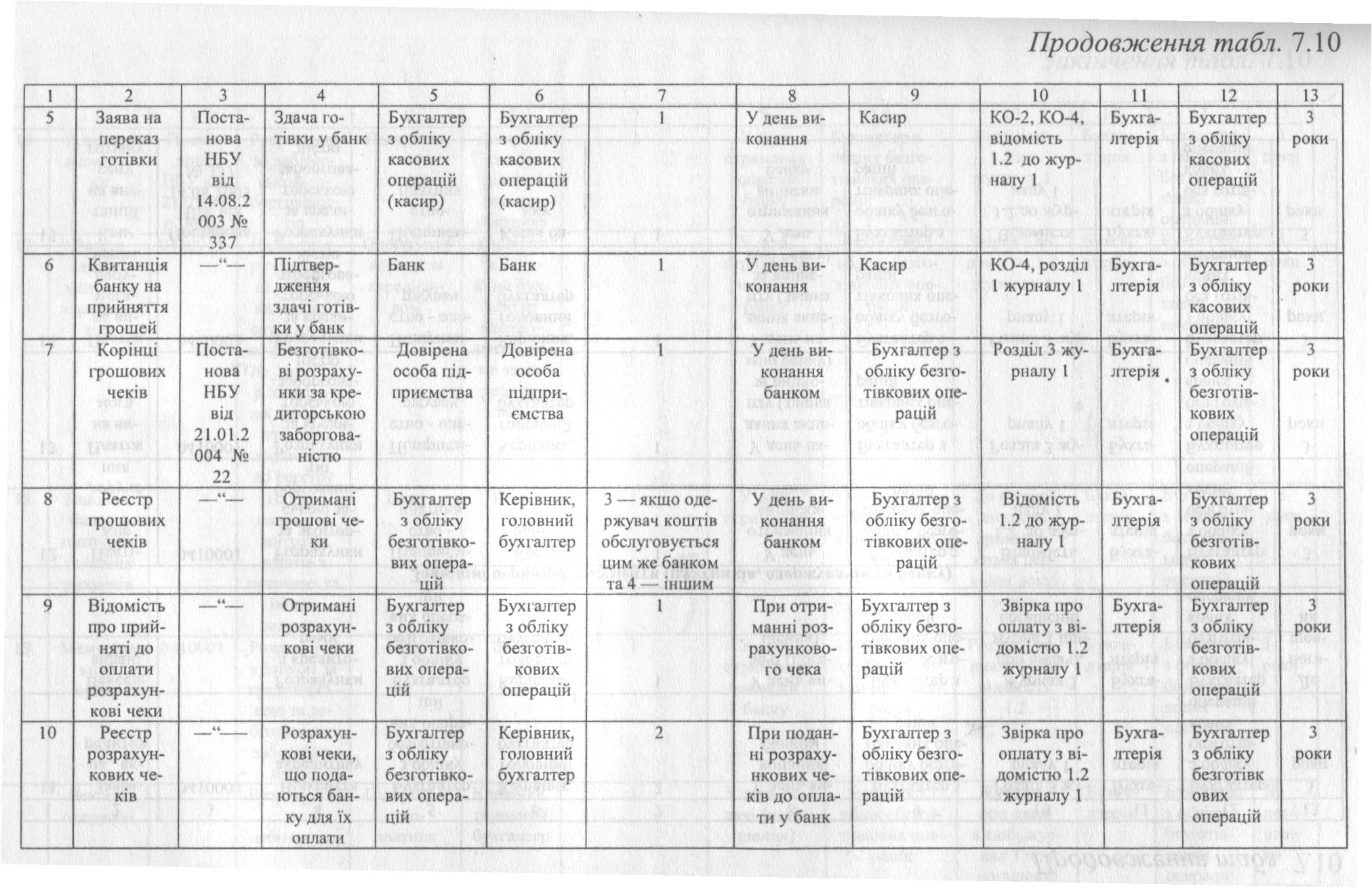

Приклад документообігу касових операцій наведено в таблиці.

Обіг грошових коштів на рахунках у банках та у депозитах до запитання утворює безготівковий оборот. Безготівкові розрахунки – перерахування певної суми коштів з рахунків платників на рахунки отримувачів коштів, а також перерахування банками за дорученням підприємств і фізичних осіб коштів, унесених ними готівкою в касу банку, на рахунки отримувачів коштів. Ці розрахунки проводяться банком на підставі розрахункових документів на паперових носіях чи в електронному вигляді.

Згідно Закону України «Про платіжні системи та переказ грошей в Україні» та Інструкції “Про безготівкові розрахунки в Україні в національній валюті” рух певної суми грошей з метою її зарахування на рахунок отримувача може здійснюватись за допомогою платіжної вимоги-доручення – розрахункового документа, який складається з двох частин: верхньої – вимоги отримувача безпосередньо до платника про сплату визначеної суми коштів; нижньої – доручення платника обслуговуючому банку про списання зі свого рахунка визначеної ним суми коштів та перерахування її на рахунок отримувача. Верхня частина вимоги-доручення оформляється отримувачем коштів і передається безпосередньо платнику не менше ніж у двох примірниках. У разі згоди оплатити вимогу-доручення платник заповнює її нижню і подає до банку, що його обслуговує.

Платіжне доручення – розрахунковий документ, що містить письмове доручення платника обслуговуючому банку про списання зі свого рахунка зазначеної суми та її перерахування на рахунок отримувача.

Платіжна вимога – розрахунковий документ, що містить вимогу стягувача або в разі договірного списання отримувача до банку, що обслуговує платника, здійснити без погодження з платником переказ визначеної суми коштів з рахунка платника на рахунок отримувача.

При відсутності коштів на рахунку покупці можуть розраховуватися з підприємством векселями, тобто письмовими зобов’язаннями встановленої форми, що дають незаперечне право їх власникові (підприємству-векселетримачу або індосанту) вимагати від боржника (векселедавця або трасата чи трасанта) сплати зазначеної у векселі суми у певний строк.

Підтвердженням здійснення операцій на поточному рахунку підприємства є банківська виписка, у якій в хронологічному порядку відображається кожна операція. Вона заміняє собою регістр аналітичного обліку за операціями на поточному рахунку та одночасно є підставою для бухгалтерських записів, тобто виписка – це фактичного другий примірник особового рахунку підприємства, відкритого банком.

Схема документування безготівкових розрахунків наведена на рисунку.

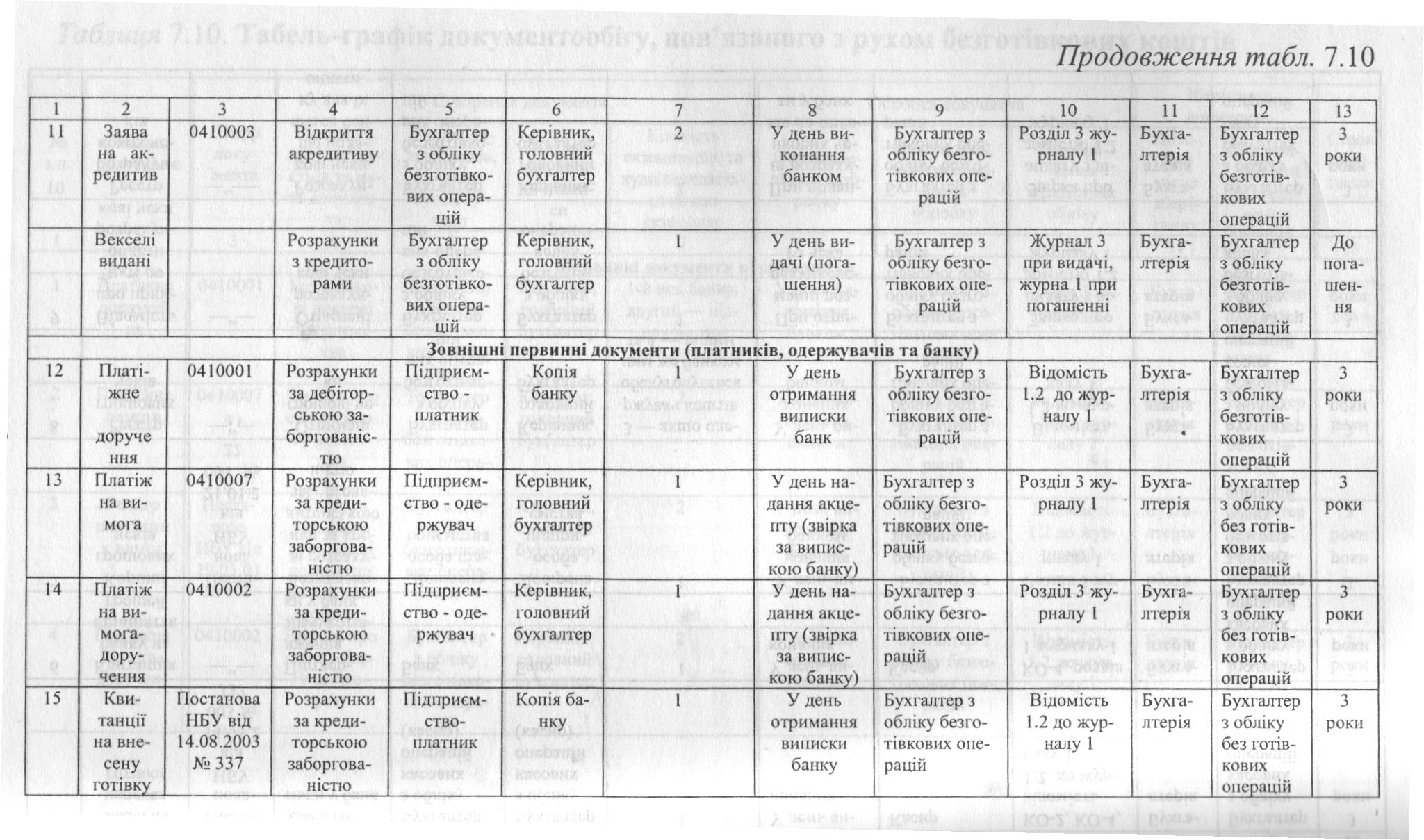

Приклад документообігу, пов’язаного з рухом безготівкових коштів, наведено в таблиці.