24 Понятие, сущность и значение лизинга.

Лизинг – вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем.

В качестве предмета лизинга могут выступать любые вещи, используемые для предпринимательской деятельности, в том числе предприятия, имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество.

В лизинговой сделке, как правило, участвуют три стороны: лизингодатель, лизингополучатель и продавец (поставщик).

Лизингодатель – физическое или юридическое лицо, которое приобретает имущество и предоставляет его лизингополучателю в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга.

Лизингополучатель – физическое или юридическое лицо, которое в соответствии с договором лизинга принимает предмет лизинга во временное владение и в пользование в соответствии с договором лизинга.

Продавец (поставщик) – физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю производимое (поставляемое) им имущество, являющееся предметом лизинга.

Лизинговая деятельность осуществляется лизинговыми компаниями (фирмами), которые обязаны получить разрешение (лицензию) на осуществление такой деятельности. Учредителями лизинговых компаний (фирм) могут быть юридические и/или физические лица.

Основными формами лизинга являются внутренний лизинг и международный лизинг.

В зависимости от срока различают три типа лизинга:

долгосрочный лизинг – в течение трех и более лет;

среднесрочный лизинг – в течение от полутора до трех лет;

краткосрочный лизинг – в течение менее полутора лет.

Федеральный закон "О лизинге" выделил виды лизинга: финансовый, возвратный и оперативный.

Финансовый лизинг – предмет лизинга переходит в собственность лизингополучателя по истечении срока действия договора лизинга или до его истечения при условии выплаты лизингополучателем полной суммы, предусмотренной договором лизинга. Предмет лизинга учитывается по соглашению сторон на балансе лизингодателя или лизингополучателя.

Возвратный лизинг – разновидность финансового лизинга, при котором продавец (поставщик) предмета лизинга одновременно выступает и как лизингополучатель.

Оперативный лизинг – лизингодатель передает предмет во временное владение и пользование. По истечении срока действия договора предмет лизинга возвращается лизингодателю. При оперативном лизинге предмет лизинга может быть передан в лизинг неоднократно. При оперативном лизинге предмет лизинга учитывается на балансе лизингодателя.

Основные отличия лизинга от аренды:

-Предметом лизинговых сделок являются техника, оборудования, транспортные средства и т.п.

-В лизинг сдается преимущественно новое оборудование

-Лизинговые операции носят длительный характер.

Предприниматель может использовать лизинг при наличии потребности в оборудовании, которое не связано с основной производственной деятельностью (например, он может получить транспортные средства по лизингу и таким образом самостоятельно осуществлять перевозки, не обращаясь к услугам транспортных фирм).

Распространение лизинга обусловлено некоторыми особенностями самих машин и оборудования. Лизинг часто рассматривается предпринимателем как средство борьбы с моральным износом технических средств. Лизинговые договоры нередко предусматривают возможность замены морально устаревших узлов и деталей (посредством включения в договоры специальных статей).

25.Организация экспортно-импортных операций.

Экспортно-импортные операции составляют основу внешнеторговой деятельности суверенных государств. Внешняя торговля представляет собой торговлю одной страны с другими странами, состоящую из ввоза (импорта) и вывоза (экспорта) товаров. Международная торговая сделка считается правовой формой, опосредующей международные коммерческие операции. Под такой сделкой понимается договор купли-продажи между двумя или несколькими фирмами, находящимися в разных странах, по поставке товаров или оказанию услуг в соответствии с оговоренными условиями. Торговая сделка признается международной и в том случае, если она заключена между сторонами одной национальной принадлежности, коммерческие предприятия которых находятся на территории разных государств. В то же время договор купли-продажи не считается международным, если он оформлен между организациями или фирмами разной национальной принадлежности, коммерческие предприятия которых находятся на территории одного государства, например между филиалами и дочерними компаниями фирм разных стран, расположенных на территории одной страны.

В зависимости от объекта заключенных сделок последние делятся на три основных типа:

1. Сделки купли-продажи товаров.

2. Сделки купли-продажи услуг.

3. Сделки по купле-продаже результатов творческой деятельности.

В практике внешнеторговых операций применяются такие формы экономико-финансовых связей между экспортерами и импортерами товаров, как бартер, клиринг, расчет в СКВ.

Бартер – сделка, предусматривающая обмен определенного количества товара на обусловленное количество другого товара. Обычно бартерная сделка не сопровождается переводом денежных средств со счетов покупателей на счета продавцов.

Клиринг – система безналичных расчетов, основанная на зачете взаимных требований и обязательств.

Более совершенной формой финансовых расчетов является расчет в свободно конвертируемой валюте, позволяющий экспортеру использовать выручку в СКВ для расчетов с любым другим государством при двухсторонних внешнеторговых связях.

Организация экспортно-импортных операций включает в себя следующие этапы:

- изучение внешнего рынка и его конъюнктуры;

- формирование экспортных ресурсов для их реализации на внешнем рынке;

- поиск и выбор контрагента для заключения контракта,

- заключение и исполнение контрактов.

Изучение внешнего рынка должно помочь установить возможность успешной, тес прибылью, продажи или обмена нашего товара на адекватную сумму денег или другой товар. Для этого необходимо изучить состояние рынка — его емкость, структуру, коммерческие условия реализации, основных конкурентов и другие данные.

Экспортные возможности предприятия определяются, прежде всего, наличием конкурентоспособной на внешнем рынке продукции. Для того чтобы сделать продукцию конкурентоспособной, в частности, следует проанализировать ресурсное обеспечение предприятия – сырьевое, финансовое, наличие необходимого оборудования, возможность привлечения к производству высококвалифицированного персонала и т.д. При этом необходимо иметь в виду, что экономически выгодная внешнеторговая деятельность возможна лишь при поставках достаточно крупных партий товаров.

Техника оформления внешнеторговых операций включает в себя направление предложения (оферты), подтверждение заказа покупателя (продавца), участие в переговорах, оформление и подписание контракта и организацию его исполнения.

Основным документом, с помощью которого оформляется сделка, как было определено ранее, является международный контракт купли-продажи товаров. В нем оговариваются содержание договорных условий, по рядок их исполнения и ответственность сторон. К числу основных элементов контракта относятся: преамбула (вводная часть), предмет контракта, цена, объем поставок, условия платежа, качество товара, порядок сдачи-приемки товара, условия о гарантиях и санкциях, арбитраж, форс-мажорные обстоятельства, транспортные условия. Процесс исполнения контрактов включает: подготовку товаров к отгрузке; организацию их транспортирования; страхование товаров; финансовые расчеты.

Сделки купли-продажи вещественных товаров являются традиционными для мировой торговли. Они занимают также ведущее место и в деятельности внешнеторговых организаций и фирм. По этим сделкам продавец обязуется продать товар покупателю в согласованные сроки и на договорных условиях, а покупатель товара соглашается уплатить за него указанную денежную сумму. Сделки типа купли-продажи товаров в свою очередь имеют несколько видов. Самым распространенным видом сделок типа купли-продажи товаров является обычная торговля между контрагентами разных государств, т.е. внешняя торговля, которая состоит из экспортных и импортных операций. При этом под экспортными операциями понимается продажа и вывоз товара за границу для передачи его в 1 собственность иностранному партнеру. Напротив, импортные операции предполагают закупку и ввоз иностранных товаров для последующей реализации их на внутреннем рынке своей страны.

26.Оценка конкурентноспособности товара и фирмы

Показатели конкурентоспособности продукта.

Конкурентоспособность товара - комплексная характеристика, его возможности и вероятности быть проданными на рынке в определенные сроки при наличии на рынке аналогичных товаров-конкурентов.

К факторам конкурентоспособности можно отнести:

Технические - мощность, долговечность, дизайн

Экономические - цена на рынке, стоимость эксплуатации

Экологические - чистота и ее потребления.

Организационные - условия и сроки поставки, условия гарантийного обслуживания, послереализационное обслуживание

Конкурентоспособность зависит от набора потребительских параметров и различают:

Жесткие потребительские параметры, которые соответствуют строго регламентируемым стандартам.

Мягкие потребительские параметры, которые отражают эстетические и психологические свойства товара.

Процентное отношение фактических потребительских параметров к эталонной величине над параметрическим индексом.

Жесткий параметрический индекс

Мягкий параметрический индекс

Все фактические параметры различаются по степени важности для потребителя, поэтому для расчета сводного параметрического индекса каждому частному индексу присваивается определенный вес (коэффициент значимости), определенный экспертным путем.

Удельный полезный эффект (для средств производства)

Коэффициент привлекательности товара

3. Оценка перспективности продукта (выдвигаются критерии перспективности продукта:

потенциал рынка данного продукта

возможности модификации

полезные свойства, привлекающие потребителей

Для каждого критерия вводится рейтинги от 0-1, экспертным путем определяется вес каждого критерия.

1)Расчет коэффициента конкурентоспособности:

k=Iтп/Iэп

Iтп – индекс технич.параметров Iэп– индекс эк-ких параметров

Iтп=СУММ(Di*qi)

Di – коэф-т значимости пар-ра

qi – относительный параметр кач-ва

qi =СУММ(Po/Pk)

Po–знач-е пар-ра оцениваемого товара

Pk–знач-е пар-ра товара конкурента

Iэп=СУММ(So/Sk)

So–цена потребления оцениваемого товара

Sk–цена потребления товара-конкурента

2)SWOT-анализ-оценка сильных и слабых сторон компании, выявление опасности и угроз, и анализ возм-ти по их преодолению

S-цена,кач-во |

W-ур-нь сервиса, узкий Ас |

O-невостребованность, отток клиентов |

T-реклама,мораль.и матер.стимулирование работников |

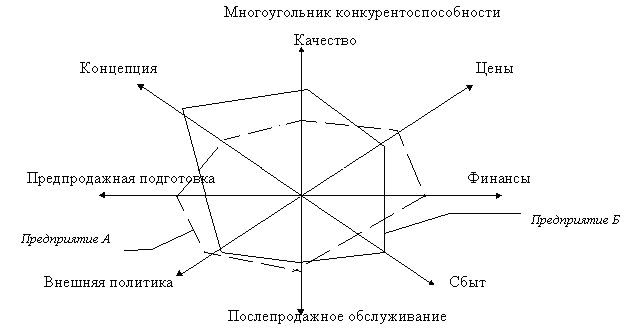

3)Построение многоуг-ка конкурентоспос-ти Арна Олливье-строится несколько лучей, исходящих из единого центра, каждый из кот-ых соответствует определенному направлению деят-ти фирмы, затем по определенной балльной системе оценивается знач-е каждого параметра, строится многоуг-к, аналогичная процедура проявляется с конкурентом, многоугольники накладываются друг на друга и совпадающие площади заштриховываются. Все это позволяет наглядно оценить сильные и слабые стороны фирмы относит-но конкурентовСравнительная оценка конкурентоспособности предприятий

Этот анализ дает возможность оценить сравнительную силу предприятия и его ближайших конкурентов.

Оценка возможностей фирмы позволяет построить многоугольник конкурентоспособности. По каждой оси для отображения уровня значений каждого из исследуемых факторов (в многоугольнике оценка проводилась только по 8 факторам) используется определенный масштаб измерений (очень часто в виде балльных оценок). Изображая на одном рисунке многоугольники конкурентоспособности для разных фирм, легко провести анализ уровня их конкурентоспособности по разным факторам. Очевидно, что возможно построение многоугольника конкурентоспособности также для продуктов-конкурентов и маркетинговой деятельности фирм-конкурентов в целом.

На основе анализа полученных оценок выявляются сильные и слабые стороны конкурентной борьбы по всем изученным направлениям конкурентоспособности. Далее разрабатываются мероприятия по закреплению сильных сторон и ликвидации слабых мест.

4)Матрица БКГ(Бостонская КогсалтингГруппа)-инструмент для стратегического анализа и планирования в маркетинге. В основе Бостонской матрицы лежит модель жизненного цикла товара, в соответствии с которой товар в своем развитии проходит четыре стадии: выход на рынок (товар-«проблема»), рост (товар-«звезда»), зрелость (товар-«дойная корова») и спад (товар-«собака»).

доля рынка |

выс |

1 |

2 |

низ |

3 |

4 |

|

|

выс |

низ |

|

ур-нь конкурентосп-ти |

|||

1.«Звезды»-выпускают продукцию с высоким ур-нем конкурентоспос-ти и занимают большую долю на рынке, как правило, это стратегические участники деят-ти фирмы. Инвестиции получают от «Доенных коров»

2.«Доенные коровы»-это фирмы, выпускающие высококонкурент.продукцию и занимающие стабиль.положение на рынке, это позволяет им часть средств реинвестировать на поддержку «Звезд»(на развитие произ-ва)

3.«Трудные дети»(«Знаки вопроса»)-фирмы, к-ые стремятся к завоеванию выс.доли рынка с товаром низкой конкурентосп-ти. Данные участки требуют анализа: либо инвестировать их и переводить в категорию «Звезд», либо избавляться, как от нерентабельных.

4.«Собаки на сене»-нерентабель.участки деят-ти фирмы, от к-ых необходимо избавляться.

27.Сегментация рынка.

Сегментация рынка – деление (дифференциация) любого рынка на отдельные части (сегменты) с учетом множества критериев и факторов.

Сегмент рынка – группа потребителей, продуктов или предприятий, обладающих общими характеристиками.

Признаки сегментации рынков – это способы выделения сегментов рынка (например, географические сегменты, ценовые сегменты, сегмент рынка по уровню доходов потребителей и т.п.).

Основными признаками сегментации рынка по группам потребителей являются географические, демографические, личностные, поведенческие и др. характеристики. Сегмент рынка по группам потребителей определяется по совпадению у определенных групп потребителей нескольких признаков. В идеальном случае сегмент рынка – это группа потребителей, которые сходны по своим специфическим нуждам и потребностям и одинаково реагирующие на комплекс маркетинга.

Признаками сегментации рынка по группам продуктов могут быть функциональные и технические параметры продукта, цена и т.п.

Признаками сегментации рынка по предприятиям-конкурентам являются величина предприятия, качественные показатели продукта, цена, каналы сбыта, продвижение продукта на рынке и т.п. Признаками сегментации предприятий-покупателей (промышленные рынки, рынки товаров производственного назначения) могут выступать организационно-провавая форма предприятия, отрасль или сфера деятельности, география и т.п.

Сегментация рынка по потребителям, по продуктам и предприятиям взаимно дополняют друг друга и все полученные результаты рассматриваются в комплексе, что позволяет правильно выбрать наиболее эффективный сегмент рынка.

Критерии сегментации и отбора рынков – способы оценки выбора того или иного сегмента рынка

Наиболее распространенными критериями сегментации являются:

– емкость сегмента, по которой определяется число потенциальных потребителей и, соответственно, необходимые производственные мощности;

– каналы распространения и сбыта продукции, позволяющие решить вопросы о формировании сети сбыта;

– устойчивость рынка, позволяющая сделать выбор о целесообразности загрузки мощностей предприятия;

– прибыльность, показывающая уровень рентабельности предприятия на данном сегменте рынка;

– совместимость сегмента рынка с рынком основных конкурентов, позволяющая оценить силу или слабость конкурентов и принять решение о целесообразности и готовности внесения дополнительных затрат при ориентации на таком сегменте;

– оценка опыта работы конкретного персонала предприятия (инженерного, производственного или сбытового) на выбранном сегменте рынка и принятие соответствующих мер;

– защищенность выбранного сегмента от конкуренции.

28.Охват сегментов рынка по количеству.позиционирование

Сущ-ет 3 стратегии охвата рынка:

1 .Недифференцированный

маркетинг. Фирма не учитывает различия

сегмента и разрабатывает товар для

больш-ва потребителей(напр, продукты

питания, товары широкого потребления);

разрабат-ся единый комплекс марк-га для

единого рынка без учета специфич-их

особ-ей потребителей КМ М

.Недифференцированный

маркетинг. Фирма не учитывает различия

сегмента и разрабатывает товар для

больш-ва потребителей(напр, продукты

питания, товары широкого потребления);

разрабат-ся единый комплекс марк-га для

единого рынка без учета специфич-их

особ-ей потребителей КМ М

стратегия массового маркетинга. Такую стратегию относят к стратегии больших продаж. Главная цель массового маркетинга максимизировать сбыт. Проникновение на большое число сегментов связано с широким захватом всего рынка и требует значительных затрат ресурсов, поэтому такая стратегия, как правило, применяется крупными предприятиями. Для удачного массового маркетинга необходимо, чтобы большинство покупателей испытывали потребность в одинаковых свойствах товара. Используются методы массового распределения и массовой рекламы, один общепризнанный диапазон цен, единая программа маркетинга, ориентированная на различные группы потребителей. Однако по мере насыщения рынка, роста конкуренции такой подход становится менее продуктивным.

2.Дифференцированный маркетинг. Фирма учитывает различия в сегментах, выбирает сразу неск-ко и для каждого разрабатывает отдель.предложение(одежды,косметика); для каждого сегмента рынка разрабатыв-ся свой комплекс марк-га

К М1 М1

К М2 М2

К М3 М3

3.Концентрированный марк-г. Все усилия концентрируются на узком сегменте р-ка или субр-ке; фирма разрабат-ет единый комплекс марк-га и адаптирует его к усл-ям функциониров-ия узких сегментов рынка (субрынке)

М1

М1

К

М М2

М М2

М3

Позиционирование-обеспечение товару конкурентоспособного положения на р-ке и в сознании потребителей. (Позиционирование-когда решается, как и где будет позиционироваться продукт и какой будет маркетинговая программа в рамках целевого сегмента. Позиционирование продукта - это решения и действия, направленные на создание и поддержание продуктовой концепции фирмы в глазах потребителей. Позиционирование будет успешным тогда, когда целевые покупатели начнут воспринимать продукт как средство удовлетворения своих желаний и ожиданий. Таким образом, позиция продукта связана с атрибутами, которые приписывают ему эти покупатели, таким как репутация в обществе, качество, ценность, цена, тип пользователей продукта, сильные и слабые характеристики и прочие необычные и запоминающиеся свойства, которыми он может обладать.)

Сущ-ет 2 способа позиционирования:

-товар размещ-ся рядом с товаром конк-та и фирма вступает в борьбу за долю на рынке;

Усл-е успеха: товар более привлекателен по цели и кач-ву; высший ур-нь обслужив-ия; более эффектив.реклама; больше ресурсов, чем у конкурента

-фирма предлагает рынку потенциально новый товар, у к-ого отсут-ет конкуренция;

Усл-е успеха: достаточный ур-нь спроса, достаточно эффектив.реклам.подготовка, технические и эк-кие возможности такого предложения

29.Этапы и методы ценообразования в маркетинге

Ценообразование – это процесс установления цены на конкретный товар. Процесс ценообразования состоит из нескольких этапов (рис. 8.1).

Этапы ценообразования

1. Выявление внешних по отношению к предприятию факторов, влияющих на цены. Основные факторы, влияющие на цены, – потребители, рыночная среда, участники каналов товародвижения (поставщики товаров, энергии и т. п.), государство.

2. Постановка целей ценообразования. Цена товара устанавливается в зависимости от целей, которые стремится достичь предприятие. Целями предприятия могут быть:

– активизация сбыта товара – подразумевает низкий уровень цен и долгосрочный характер цели;

– максимизация текущей прибыли – в этом случае уровень цен высокий, характер цели краткосрочный;

– выживание – уровень цен крайне низкий, цель на краткосрочный период;

– качество – высокий уровень цен, долгосрочный характер цели.

3. Выбор метода ценообразования. После установления цели предприятие выбирает метод ценообразования. Выделяют несколько методов установления цен:

а) затратный. В основе формирования цены лежат издержки производства, к которым прибавляется процент прибыли предприятия;

б) агрегатный. Цена по этому методу определяется суммированием цен на отдельные составные части товара. Этот метод применяется для товаров, состоящих из наборов отдельных изделий (например, мебельный гарнитур, кофейный сервиз), и для товаров, состоящих из отдельных узлов (светильники, кухонные комбайны, часы);

в) параметрический. В основе этого метода лежит соотношение качественных параметров изделия, на основе чего определяется цена товара. Чем сложнее и больше качественных характеристик (например, надежность, срок использования, прочность и т. д.) описывают товар, тем выше цена;

г) метод текущих цен. Применяется для товаров массового потребления, пользующихся спросом;

д) метод на основе анализа безубыточности и обеспечения целевой прибыли. Этот метод используется предприятием для достижения определенной конкретной величины прибыли. Исходя из этой величины, определяется цена товара.

4. Разработка ценовой стратегии. Под стратегией ценообразования понимают выбор коммерческим предприятием возможной динамики изменения исходной цены товара в условиях рынка, наилучшим образом соответствующей его целям.

5. Рыночная корректировка цен. После установления цены товара и определения направления ее изменения необходимо скорректировать цену с учетом влияния рынка.

Можно выделить следующие три группы методов ценообразования.

Ценообразование, ориентированное на собственные издержки основано на установлении цены как результата базовых затрат на единицу продукции плюс прибыль, которую предприятие предполагает получить.

Метод "Издержки + прибыль".

Цена рассчитывается по формуле:

P = C x (l + R/ 100), где

С - удельные текущие издержки по производству и сбыту товара,

R - нормативная рентабельность.

Метод "целевой прибыли".

В этом случае фирма заранее планирует желаемый уровень рентабельности всего объема производства продукции (в пределах имеющихся производственных мощностей и плановой себестоимости объема выпуска) и осуществляет расчет по формуле:

Р = С + Е х К, где

С - удельные текущие издержки, связанные с производством и реализацией товара,

К - удельные инвестиции в основной и оборотный капитал, обусловленные производством и реализацией товара,

Е - норма прибыли на капитал, отражающая желаемую для предприятия величину прибыли до уплаты налогов.

Ценообразование, ориентированное на спрос. При использовании этого метода исходят из качественного и количественного анализа потребительских характеристик товара либо из величины экономического эффекта, получаемого потребителем за время использования товара. Важными изучаемыми элементами здесь становятся полезность (ощущаемая ценность товара) и чувствительность товара к цене.

Ценообразование, ориентированное на конкуренцию.

Метод среднерыночных цен. Метод предполагает продажу товаров по рассчитанной на основе конкурентных данных "среднерыночной цене".

Метод "гонки за лидером". При этом методе установление цены товара осуществляется на основе цены ведущего конкурента с учетом конкурентной ситуации на рынке, дифференциации товара и его качества. По существу, этот метод предполагает отказе разработки собственной ценовой политики с ориентацией на ведущую цену.

Установление цены на основе открытых торгов. Метод использует вероятностные оценки и предполагает следующую последовательность проведения расчетов:

расчет издержек, связанных с выполнением контракта;

анализ тактики торгов, применяющейся потенциальными конкурентами;

определение вероятности того, что цена предложения фирмы окажется ниже цены, запрашиваемой конкурентами;

определение величины цены, которая принесет предприятию "максимальную ожидаемую прибыль".

30.Фирменный стиль и его разработка

Для грамотной разработки фирменного стиля недостаточно ресурсов, которыми обладает дизайн-студия. Фирменный стиль организации, к разработке которого не подключаются специалисты маркетинга и брендинга, может оказаться малоэффективным. И наоборот, фирменный логотип, на создание которого подключены лучшие аналитические, маркетинговые и дизайнерские ресурсы, в дальнейшем может значительно способствовать успеху бизнеса. Именно поэтому процесс разработки логотипа, фирменного стиля должен координироваться с бизнес-задачами и маркетинговыми целями. Только объединив усилия экспертов в области маркетинга, брендинга и графического дизайна, можно разработать эффективный фирменный стиль.

Фирменный стиль — это наглядная матрица бизнеса, бренда, передающая свое визуальное ДНК всем коммуникационным носителям бренда. Фирменный стиль, товарный знак бренда транслируется по всем каналам позиционирования компании:

В презентационной и имиджевой продукции: бланках, визитках, сувенирной продукции и т.д.

Логотип присутствует и в сфере ATL: в слогане, наружке, ТВ-рекламе и т.д.

Товарный знак активно используется в промоакциях, промоушн кампаниях, промо материалах, распространяемых промоутерами, он становится частью оформления полок магазинов, шелфтокеров и стопперов

Огромную роль логотип играет и в сайтостроении, являясь не только частью сайта, но и одним из ключевых элементов сетевой рекламы, баннеров и т.д. Таким образом, использование фирменной атрибутики в вебе - это уже самодостаточная эффективная реклама.

Любой бизнес или организация, не обладающая качественным фирменным стилем обречены на провал.

Первый этап в разработке фирменного стиля компании или бренда начинается с маркетингового анализа. Фирменный стиль не разработать без учета данных маркетинговых исследований бренда компании. Базируясь на этих исследованиях, отдел маркетинга и стратегического планирования совместно с креативным отделом выявляет основные элементы и коммуникации фирменного стиля. Таким образом, процесс по созданию фирменного стиля компании начинается с разработки идеологии, текстовой и визуальной концепции фирменного стиля на основе маркетингового анализа.

Разработка логотипа, фирменного стиля бренда всегда базируется на маркетинговой и креативной стратегиях, поскольку именно на этих этапах формируются свойства, образ, легенда бренда и т.д., то есть те составляющие бренда, без которых невозможно создание фирменного логотипа, разработка фирменного стиля.

Разработка фирменного стиля организации или бренда начинается с определения будущих возможных элементов дизайна фирменного стиля. При создании логотипа, разработке фирменного стиля дизайнерами учитываются не только ценности, концепция бренда, но и то, насколько эффективно можно будет использовать созданные логотипы, фирменный стиль во всех сферах коммуникации бренда. Создание логотипа, разработка фирменного стиля компании или бренда начинается с выработки color code, системы цветового кодирования, которая определяется в зависимости от задач, которые фирменный стиль призван решать. На цвет, который выбирается при создании фирменного стиля компании или бренда, безусловно, влияет категория продукта, символизм, психологические факторы восприятия цвета, отстройка по цвету от конкурентов и многое другое. В некоторых случаях сформированное цветовое восприятие целевой аудитории, носителем которого и являются логотипы, существующий фирменный стиль, требуется изменить, но при нескольких условиях — при наличии рыночной и потребительской необходимости обновления, большого рекламного бюджета и т.д. Данный подход используется, например, при ребрендинге, редизайне, когда модификации подвергается и концепция, идеология бренда. Фирменный стиль организации требует серьезной разработки, особенно в случае, если речь идет о ребрендинге, редизайне: ведь тогда у целевых аудиторий потребителей уже существует сложившееся эстетическое, эмоциональное восприятие бренда.

В этом случае специалисты занимаются дизайном обновления, модификации фирменного стиля с учетом уже существующих особенностей визуального восприятия бренда потребителем. Но значительно чаще фирменный стиль базируется на дизайне, который следует уже существующим ценностям, вкусовым составляющим и концепции бренда.

31.Характеристика концепций управления маркетингом

Концепции маркетинга - это наиболее общие подходы к решению задач достижения желаемого уровня сбыта на разных рынках, принципы их решения, которые являются основой управления маркетингом.

Существует пять основных подходов, на основе которых коммерческие организации ведут свою маркетинговую деятельность:

Эти концепции олицетворяют собой различные периоды в истории американской экономики и основные социальные, экономические и политические перемены за последние 50 лет.

Концепция совершенствования производства.

Она утверждает, что потребители будут благожелательны к товарам, которые широко распространены и доступны по цене, а следовательно руководство должно сосредоточит свои силы на совершенствовании производства и повышению эффективности системы распределения.

Применение этой концепции подходит в двух ситуациях:

1. Когда спрос на товар превышает предложение. В этом случае руководству следует сосредоточиться на изыскании способов увеличить производство.

2. Когда себестоимость товара слишком высока и ее необходимо снизить, для чего требуется повышение производительности.

Концепция совершенствования товара.

Концепция совершенствования товара утверждает, что потребители будут благосклонны к товарам, предполагающим наивысшее качество, хорошие эксплуатационные свойства и характеристики, а следовательно организация должна сосредоточить свою энергию на постоянном совершенствовании товара.

Многие производители верят, что если им удастся усовершенствовать мышеловку, тропа к их порогу не зарастет (решением может стать химическая аэрозоль, служба дератизации).

Концепция интенсификации коммерческих усилий.

Концепция интенсификации коммерческих усилий утверждает, что потребители не будут покупать товары организованные в достаточных количествах, если она не предпримет значительных усилий в сфере стимулирования сбыта (используется агрессивная и настойчивая реклама).

Особенно агрессивно использовать концепцию интенсификации коммерческих усилий необходимо применить к товарам пассивного спроса, т.е. товарам, о приобретении которых покупатель обычно не думает (страховки, энциклопедические словари и т.п.).

Концепция чистого маркетинга.

Утверждает, что залогом достижения целей организации является определенные потребности и нужды целевых рынков и обеспечение желаемой удовлетворенности более эффективными и более продуктивными чем у конкурента способами.

Концепция маркетинга - это ориентация на нужды и потребности клиентов, подкрепленная комплексными усилиями маркетинга, нацеленными на создание потребительских удовлетворений в качестве основы для достижения целей организации.

Концепция социально-этического маркетинга.

Утверждает, что задачей организации является установление нужд, потребностей и интересов целевых рынков и обеспечение желаемой удовлетворенностью более эффективными и продуктивными (чем у конкурента) способами с одновременным сокращением или укрепления благополучия потребителей и общества в целом.

32.х-ка микро и макро среды пр.

Маркетинговая среда — все, что окружает предприятие, все, что влияет на его деятельность и само предприятие. Маркетинговая среда фирмы — совокупность субъектов и сил, действующих за пределами предприятия и влияющих на возможности предприятия устанавливать и поддерживать с целевыми клиентами успешные взаимовыгодные отношения сотрудничества.В основе маркетингового окружения принято выделять внутреннюю и внешнюю среду.

Внешняя маркетинговая среда фирмы состоит из микросреды и макросреды. К ней относятся все объекты, факторы и явления ,которые находятся за пределами предприятия, которые оказывают непосредственное влияние на его деятельность.

1.Микросреда-совокуп-ть субъектов,с к-ми фирма нах-ся в непосредств.контакте

В микросреду фирмы включаются взаимоотношения фирмы с поставщиками, посредниками, клиентами и конкурентами.

Участники микросреды: а)Внутр.микросреда-структура фирмы и система взаимоотн-ий м/у отделами(дир-р,зам,бухгалтер); б)Клиентура(5 рынков): р-к покупателей; р-к производителей; р-к посредников; р-к гос.учреждений; м/ународный р-к; в)поставщики-физ.или юр.л.,обесп-щие фирму необх-ми ресурсами; г)конкуренты-субъекты,к-ые заняты на р-ке аналогичного товара и явл-ся соперниками в бизнесе; д)маркетинг.посредники вкл. в себя 3 разновид-ти: торг.посредники; фирмы, обесп-щие товародвиж-е; маркетинг. агентства(рекл.аг-ва;аудит;бизнес-планы); е)контакт.аудитории-круг лиц,проявляющих интерес к деят-ти фирмы: гос.органы, органы управл-ия,налог.инспекции,силовые структуры(ФСБ),СМИ,фин.круги(страх.компании),гражд.группы,внутр.контакт.аудитория

2.Макросреда предпр-ия-представлена силами социаль.плана, к-ый воздей-ет на микросреду; факторы макросреды не поддаются контролю со стороны отдель.предпр-ия, оно может только отслеживать их и реагировать на изменения

Сущ-ет 6 макрофакторов среды:

1)Политич-кий (смена власти, политич.конфликты могут повлиять на деят-ть,локаль.и м/у войны, политич-ое законодат-во)

2)Эк-кий (эк-кий кризис, смена курса валют, инфляция, эк-кие норматив.акты: ув-е налогов, тамож.пошлин)

3)Социокультур.среда - учет националь.традиций, праздников, обычаев, обрядов и религиоз.особен-ей

4)Природ.среда-экологич-ая, наиболее известные катаклизмы

5)Науч-технич.фактор-учет достижений НТП предпринимательской деят-ти

6)Демографич.среда; Современные тенденции демографич.среды: мировой демографич.взрыв; снижение рождаемости(в развитых странах); старение насел-ия в развитых странах; рост интеллектуального ур-ня насел-ия; изменение в структуре и составе семьи; миграция и эмиграция насел-ия

Внутренняя среда характеризует потенциал предприятия,его производственные и маркетинговые возможности.Сущность маркетингового управления предприятием заключается в том, чтобы приспособить компанию к изменениям внешних условий с учетом имеющихся внутренних возможностей.

К внутренней среде маркетинга относят те элементы и характеристики, которые находятся внутри самого предприятия: Основные фонды предприятия;Состав и квалификация персонала;Финансовые возможности;Навыки и компетенция руководства;Использование технологии;Имидж предприятия;Опыт работы предприятия на рынке

33. Состояние спроса:

1.Отрицательный спрос-большинство потребителей негативно относятся к товару и готовы на издержки, лишь бы избежать его приобретения

Задача марк-га: выяснить причины негативного отношения рынка и изменить его путем переделки товара или совершенствования

2.Отсутствующий спрос-потребитель не заинтересован в товаре или безразличен к нему

Задача марк-га: заинтересовать потребителя, убедить его совершить покупку и призвать к немедленному действию

3.Падающий спрос-резкое или постепенное падение объемов продаж

Задача: выяснить причины изменения конъюнктуры и повысить объемы продаж при помощи снижения цены, улучшения сервиса, усиления рекламы, оптимизации Ас

4.Скрытый спрос(латентный)-спрос на товары, которых нет на данном рынке в данное время

Задача: оценить величину потенциального рынка и при достаточно большой его емкости предложить необходимые товары или услуги

5.Нерегулярный-колебания спроса на сезонной, ежедневной и ежечасной основе

Задача: сгладить колебания спроса при помощи гибких цен и приемов побуждения

6.Полноценный спрос возникает, когда фирму устраивает т/оборот

Задача: -удержать текущее состояние спроса

-проанализировать возможности роста и развития

7.Чрезмерный спрос-спрос настолько велик, что фирма не имеет эк-ких и технич-ких возможностей для его удовлетворения

Задача: -проведение политики демаркетинга (совокупность мер по временному снижению спроса)

-общий демарк (повышение цены, сокращение уровня сервиса, снижение реклам.усилий на всех участках деят-ти фирмы)

-выборочный (сокращение спроса на тех участках, которые менее доходны)

8.Нерациональный – спрос на продукцию, к-ая вредна для здоровья чел-ка (алкоголь, психотропные в-ва, оружие)

Задача: на ур-не гос-ва убедить любителей данной продукции отказаться от покупки или ограничить её (антиреклама, повышение цены, распространение устрашающих сведений, социаль.реклама, ограничение доступности по возрасту, по месту продажи, по времени продажи)

34.Анализ мотивацииИерархия потребностей Маслоу

В своей работе «Мотивация и личность» (1954) Маслоу предположил, что все потребности человека врожденные, или инстинктивные

Физиологические потребности

Состоят из основных, первичных потребностей человека, иногда даже неосознанных. Иногда, в работах современных исследователей, их называют биологическими потребностями.

Потребность в безопасности

После удовлетворения физиологических потребностей их место в мотивационной жизни индивидуума занимают потребности другого уровня, которые в самом общем виде можно объединить в категорию безопасности (потребность в безопасности; в стабильности; в зависимости; в защите; в свободе от страха, тревоги и хаоса; потребность в структуре, порядке, законе, ограничениях; другие потребности).

Потребность в принадлежности и любви

Человек жаждет теплых, дружеских отношений, ему нужна социальная группа, которая обеспечила бы его такими отношениями, семья, которая приняла бы его как своего.

Потребность в признании

Каждый человек (за редкими исключениями, связанными с патологией) постоянно нуждается в признании, в устойчивой и, как правило, высокой оценке собственных достоинств, каждому из нас необходимы и уважение окружающих нас людей, и возможность уважать самого себя. Удовлетворение потребности в оценке, уважении порождает у индивидуума чувство уверенности в себе, чувство собственной значимости, силы, адекватности, чувство, что он полезен и необходим в этом мире. Потребности этого уровня подразделяются на два класса.

В первый входят желания и стремления, связанные с понятием «достижение». Человеку необходимо ощущение собственного могущества, адекватности, компетентности, ему нужно чувство уверенности, независимости и свободы.

Во второй класс потребностей мы включаем потребность в репутации или в престиже (мы определяем эти понятия как уважение окружающих), потребность в завоевании статуса, внимания, признания, славы.

Потребность в познании и понимании

Эстетические потребности

Эстетические потребности тесно переплетены и с конативными, и с когнитивными потребностями, и потому их четкая дифференциация невозможна. Такие потребности, как потребность в порядке, в симметрии, в завершенности, в законченности, в системе, в структуре.

Потребности одного типа должны быть удовлетворены полностью прежде, чем другая потребность, более высокого уровня, проявится и станет действующей.

Потребность в самоактуализации

Ясно, что музыкант должен заниматься музыкой, художник — писать картины, а поэт — сочинять стихи, если, конечно, они хотят жить в мире с собой. Человек обязан быть тем, кем он может быть. Человек чувствует, что он должен соответствовать собственной природе. Эту потребность можно назвать потребностью в самоактуализации. Очевидно, что у разных людей эта потребность выражается по-разному. Один человек желает стать идеальным родителем, другой стремится достичь спортивных высот, третий пытается творить или изобретать. Похоже, что на этом уровне мотивации очертить пределы индивидуальных различий почти невозможно.

Можно назвать ряд социальных условий, необходимых для удовлетворения базовых потребностей; ненадлежащее исполнение этих условий может самым непосредственным образом воспрепятствовать удовлетворению базовых потребностей. К ним относятся познавательные и эстетические потребности.

Осн-ным инструментом анализа мотивации явл.опрос обществ.мнения:

Типы вопросов:

1.Закрытый в-с(да/нет)

2.Открытый в-с(предполаг.свободу ответу)

3.В-с с вариантами ответов

4.В-сы с разбивкой по разрядам(по 1-ой шкале в первую очередь)

5.В-с «фильтр»(отсеивает ненужн.часть респондентов)

6.В-с «ловушка»(позв-ет проверить искрен-сть ответа)

7.В-с «почему»(непопуляр; редко использ-ся)

Типы исследовательских бесед:

1.Ретроспективная беседа-респонденту предлагают вспомнить некоторые сцены из его жизни, характерные для его области

2.Беседы в группах-исследуемая аудитория делится на подгруппы, каждой из кот-ых дается определенная ситуация. Подгруппа решает её и выдает компромиссный результат.

3.Использ-ние творческого воображения-респонденту предлагают предоставить свои реакции, кот-ые были бы ему присущи при потреблении того или иного товара

4.Проецирующие тесты-рисунки без текста, на кот-ых персонажи решают к-либо проблемы.Задача респондента придумать диалог,сочинить историю.

5.Ассоциативные беседы-респондента ориентируют в-сами след.типа:какие мысли и ассоциации у вас возникают в связи с тем-то;есть 3 типа ассоц-ции:

-свободная (гов-т все,что приходит в голову о предмете в-са)

-словесная (зад-ся в-с и он должен как можно быстрее назвать фразу или слово, к-ое приходит на ум)

-ассоц-ция контроль. фраз(предоставляется право закончить начатую фразу)

35.Установление цен на новый товар и товар-имитатор

Сущ-ет 2 стратегии уст-ния цен на новый товар:

1.Стратегия «снятия сливок». Фирма, выпускающая новинку, устанавливает max цену, рассчитанную на определенные сегменты рынка. После спада основной волны сбыта, цена немного снижается, чтобы привлечь новые сегменты и т.д.

2.Стратегия прочного внедрения на рынок: устанавливается min возможная цена на новинку, чтобы за счет большего объема продаж завоевать основную долю.

Товар-имитатор-товар, к-ый по внеш. виду похож на новинку, но уступает ей по эксплуатационным свойствам (по технич. хар-кам)

При установлении цен на имитатор используют след. стратегии:

кач-во |

|

цена |

|

|

|

выс. |

сред. |

низ. |

|

выс. |

1 |

2 |

3 |

|

сред. |

4 |

5 |

6 |

|

низ. |

7 |

8 |

9 |

1.Стратегия премиаль.наценок(выс.кач-во выс.цены) 2.Стратегия прочного внедрения на рынок(выс.кач-во сред.цены)3.стратегия прорыва в усл-ях жесткой конкуренции 4.стратегия гонки за лидером 5.стратегия сред.ур-ня 6.стратегия доброкачеств-ти 7.Стратегия ограбления 8.Стратегия «показат.блеска» 9.стратегия низкой ценностной значимости (напр., пункты 7.8.9-товары китай.произ-ва)

36.Значение финансов.

Финансы - система денежных отношений, выражающих формирование и использование денежных фондов в процессе их оборота.

По своей роли в общественном производстве финансы включают в себя два звена:

- общественные финансы,

- финансы хозяйствующего субъекта.

Каждое звено выполняет свои задачи и ему соответствует особый финансовый аппарат, но вместе они образуют единую финансовую систему.

В условиях рыночной экономики роль финансов существенно возросла, от финансового положения предприятия зависит его положение на рынке, конкурентоспособность, выживаемость и перспективы.

Роль финансов в экономике многообразна, но, тем не менее, ее можно свести к трем основным направлениям:

1. Финансовое обеспечение потребностей расширенного производства.

2. Финансовое регулирование экономических и социальных процессов.

3. Финансовое стимулирование эффективного использования всех видов экономических ресурсов.

Финансовое обеспечение потребностей расширенного воспроизводства означает покрытие затрат за счет финансовых ресурсов (собственных, заемных, привлеченных).

Финансовое регулирование экономических и социальных процессов - второе направление воздействия финансов на развитие экономики. Регулирование экономики осуществляется через перераспределение финансовых ресурсов: достаточно выделить финансовые ресурсы и темпы развития отрасли или региона ускоряются или наоборот, прекращение финансирования может задушить любое производство.

Финансовое стимулирование эффективного использования всех экономических ресурсов осуществляется различными методами:

- через эффективное вложение финансовых ресурсов;

- создание поощрительных фондов (фонды потребления, фонды социальной сферы и др.);

- использование бюджетных стимулов (представление льгот при уплате налогов всегда носит стимулирующий характер, примером может служить освобождение от уплаты многих видов налогов сельских и фермерских хозяйств с целью обеспечения их роста и развития);

- использование финансовых санкций (штрафы, пени за несвоевременную уплату налогов, сокрытие доходов и имущества от налогообложения, непредставление налоговых деклараций и т.п.).

Сущность и функция финансов

Финансы - это экономическая категория, а любая экономическая категория выражает определенные экономические отношения. Финансовые отношения имеют целый ряд особенностей по сравнению с другими экономическими отношениями:

- денежные отношения;

- распределительные отношения;

- связаны с формированием и использованием фондом денежных средств государства и хозяйствующих субъектов.

Эти особенности позволили выделить финансовые отношения из общей массы экономических отношений.

Денежные фонды формируются на макро- и микроуровнях. На макроуровне к ним относятся: государственный бюджет, государственные внебюджетные фонды, государственные фонды страхования, которые представляют собой систему денежных отношений между государством, с одной стороны, и юридическими и физическими лицами - с другой. На микроуровне - это фонды собственных, заемных и привлеченных средств. В свою очередь в состав собственных средств предприятий входят уставный, добавочный и резервный капиталы; фонды накопления, потребления и социальной сферы; нераспределенная прибыль. К заемным средствам относятся кредиты и займы, к привлеченным - кредиторская задолженность. Денежные отношения на микроуровне включают в себя отношения между поставщиком и потребителем, между предприятием и его структурными подразделениями, между предприятиями и финансово-кредитной системой и т.д.

Функции финансов

Распределительная — посредством финансов распределяется и перераспределяется внутренний валовой доход, благодаря чему денежные средства поступают в распоряжение государства, муниципалитета;

Контрольная — заключается в их способности отслеживать весь ход распределительного процесса, также расходование по целевому назначению денежных средств, поступающих из федерального бюджета;

Регулирующая — вмешательство государства в процесс воспроизводства через финансы (налоги, государственные кредиты и т. д.). Государство воздействует на воспроизводительный процесс через финансирование отдельных предприятий, проведение налоговой политики;

Стабилизирующая — обеспечение граждан стабильными экономическими и социальными условиями.

37.Формир.и использ. фин.рес.

Финансовые ресурсы предприятий – денежные доходы и поступления, находящиеся в распоряжении предприятий и предназначены для выполнения финансовых обязательств, осуществление затрат по расширенному воспроизводству и экономическому стимулированию работающих. Формирование финансовых ресурсов подразделяется на 2 уровня:

*Первичное формирование финансовых ресурсов, которое происходит в момент создания предприятия, когда начинает образовываться уставный капитал. В зависимости от организационно-правовой формы его источниками могут быть:

-акционерные общества (АО) формируют свой капитал: акции

-Товарищества, ООО, ОДО: доли

-производственные кооперативы: паи

-государственные предприятия: бюджетные средства, кредитные ресурсы (долгосрочный заемный кредит (для всех))

*вторичное формирование финансовых ресурсов происходит на уже действующих предприятиях.

Финансовые ресурсы могут формироваться:

за счет собственных ресурсов

-прибыль от основной деятельности, от выполнения научно-исследовательских работ, от финансовых операций, от строительно-монтажных работ, выполняемых хозяйственным способом.

-Амортизационные отчисления

-Выручка от реализации выбывшего имущества

-Целевые поступления за пользование социально-культурными учреждениями, находящимися на балансе предприятия

-Устойчивые пассивы (налоги, ссуды…)

за счет ресурсов, мобилизируемых на финансовом рынке

-продажа собственных акций, облигаций и других видов ценных бумаг

-кредитные инвестиции

за счет ресурсов, получаемых в порядке перераспределения из финансово-кредитной системы

-страховое возмещение (например: застраховать риск инфляции…)

-финансовые ресурсы, полученные на долевых началах

-дивиденды и проценты по ценным бумагам других эмитентов

-бюджетные субсидии (например: жкх)

Использование финансовых ресурсов осуществляется по следующим направлениям:

1)платежи органам финансово-кредитной системы государства:

-налоги

-проценты банкам за пользование кредитами

-страховые платежи

2)инвестирование собственных средств в капитальные затраты (на развитие производства)

-расширение и техническое перевооружение производства

-внедрение новых технологий, программных продуктов….

3)инвестирование финансовых ресурсов в ценные бумаги (приобретение на финансовом рынке акций и облигаций других предприятий и государственных займов)

4)направление денежных средств на образование фондов поощрительного и социального характера

5)благотворительные цели и спонсорство

38. Прибыль — это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория она характеризует финансовый результат предпринимательской деятельности предприятий.

Прибыль как конечный финансовый результат деятельности предприятия представляет собой разницу между общей суммой доходов и затратами на производство и реализацию продукции с учетом убытков от различных хозяйственных операций. Таким образом, прибыль формируется в результате взаимодействия многих компонентов, как с положительными, так и с отрицательными знаками.

Виды прибыли и их состав

Общий финансовый результат хозяйственной деятельности в бухгалтерском учете определяется на счете прибылей и убытков путем подсчета и балансирования всех прибылей и убытков за отчетный период. Хозяйственные операции на счете прибылей и убытков отражаются по накопительному принципу, т.е. нарастающим итогом с начала отчетного периода.

Другим принципом определения финансовых результатов является использование метода начисления. По этой причине прибыль (убыток), показанные в отчете о финансовых результатах, не отражают реального притока денежных средств предприятия в результате его хозяйственной деятельности. Для восстановления реальной картины о величине финансового результата деятельности предприятия как приросте (или уменьшении) стоимости его капитала, образовавшегося в процессе его хозяйственной деятельности за отчетный период, необходимы дополнительные корректирующие расчеты.

На счете прибылей и убытков финансовые результаты деятельности предприятия отражаются в двух формах:

-как результаты (прибыль или убыток) от реализации продукции, работ, услуг, материалов и иного имущества, с предварительным выявлением их на отдельных счетах реализации;

-как результаты, не связанные непосредственно с процессом реализации, так называемые внереализационные доходы (прибыли) и потери (убытки). Внереализационные доходы и потери прямо отражаются по кредиту и дебету счета Прибылей и убытков без предварительной записи на каких-либо других счетах.

Основными показателями прибыли являются:

общая прибыль (убыток) отчетного периода - балансовая прибыль (убыток);

прибыль (убыток) от реализации продукции (работ, услуг);

прибыль от финансовой деятельности;

прибыль (убыток) от прочих внереализационных операций;

налогооблагаемая прибыль;

чистая прибыль.

Балансовая прибыль (убыток) представляет собой сумму прибыли (убытка) от реализации продукции, финансовой деятельности и доходов от прочих внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции в действующих ценах без НДС, спецналога и акцизов и затратами на ее производство и реализацию.

Прибыль (убыток) от финансовой деятельности и от прочих внереализационных операций определяется как результат по операциям, отражаемым на счетах 47 «Реализация и прочее выбытие основных средств» и 48 «Реализация прочих активов», а также как разница между общей суммой полученных и уплаченных: штрафов, пени и неустоек и других экономических санкций; процентов, полученных по суммам средств, числящихся на счетах предприятия; курсовых разниц по валютным счетам и по операциям в иностранной валюте; прибылей и убытков прошлых лет, выявленных в отчетном году; убытков от стихийных бедствий; потерь от списания долгов и дебиторской задолженности; поступлений долгов, ранее списанных как безнадежные;прочих доходов, потерь и расходов, относимых в соответствии с действующим законодательством на счет прибылей и убытков.

Налогооблагаемая прибыль определяется специальным расчетом. Она равна балансовой прибыли, уменьшенной на сумму:

-отчислений в резервный и другие аналогичные фонды, создание которых предусмотрено законодательством (до достижения размеров этих фондов не более 25% уставного фонда, но не свыше 50% прибыли, подлежащей налогообложению);

рентных платежей в бюджет;

-доходов по ценным бумагам и от долевого участия в деятельности других предприятий;

-доходов от казино, видеосалонов и пр.;

-прибыли от страховой деятельности;

-прибыли от отдельных банковских операций и сделок;

-курсовой разницы, образовавшейся в результате изменения курса рубля по отношению к котируемым Центральным банком Российской Федерации иностранным валютам;

-прибыли от производства и реализации производственной сельскохозяйственной и охотохозяйственной продукции.

Чистая прибыль предприятия, т.е. прибыль, остающаяся в его распоряжении, определяется как разность между балансовой прибылью и суммой налогов на прибыль, рентных платежей, налога на экспорт и импорт.

Чистая прибыль направляется на производственное развитие, социальное развитие, материальное поощрение работников, создание резервного фонда, уплате в бюджет экономических санкций, связанных с нарушением предприятием действующего законодательства, на благотворительные и другие цели.

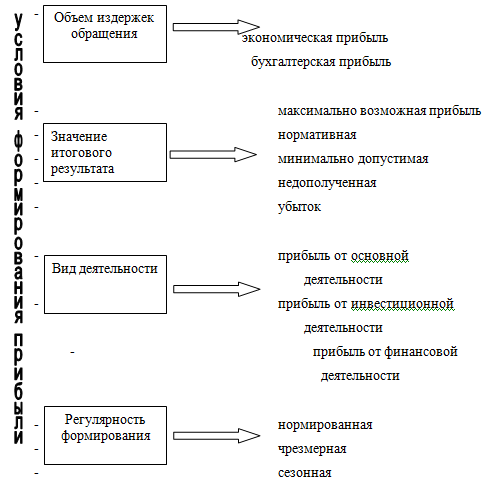

В зависимости от условий формирования прибыли различают и другие ее виды

39.Выручка от реализации продукции — это сумма денежных средств, поступивших на расчетный счет предприятия за реализованную потребителям продукцию, выполненные работы и оказанные услуги.

Своевременное поступление выручки — очень важный момент в хозяйственной деятельности предприятия. Во-первых, процесс кругооборота средств предприятия заканчивается реализацией продукции и поступлением выручки, что означает восстановление затраченных на производство денежных средств и создание необходимых условий для возобновления следующего кругооборота. Во-вторых, выручка от реализации продукции является основным регулярным источником для предприятия по удельному весу всех возможных поступлений средств.

Значение выручки в деятельности организации выражается в следующем:

Выручка служит основным показателем результативности работы предприятия.

От своевременности поступления выручки зависят финансовая устойчивость предприятия, состояние его оборотных средств, размер прибыли, своевременность расчетов с бюджетом, внебюджетными фондами, банками, поставщиками, работниками предприятия.

За счет выручки от реализации предприятия покрывают свои текущие затраты на производство и реализацию продукции и формируют прибыль. Несвоевременное поступление выручки приводит к задержке расчетов, штрафам и санкциям, что в конечном итоге означает не только потерю прибыли, но и перебои в работе и остановку производства.

Разделяют выручку, которая формируется в бухгалтерском учете, и выручку, формируемую в целях налогообложения. Эти два понятия, как правило, не совпадают по величине и по своему экономическому содержанию.

В бухгалтерском учете выручка всегда устанавливается по отгрузке продукции и по предъявлению покупателю расчетных документов.

В соответствии с главой 25 Налогового кодекса РФ выручку от реализации продукции (работ, услуг) в целях налогообложения рассчитывают одним из следующих методов:

1) методом начисления — по мере отгрузки и предъявления покупателю расчетных документов; т.е. в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств.

2) кассовым методом — по поступлению денежных средств на счета в банках, а при расчетах наличными деньгами — по поступлению денежных средств в кассу предприятия.

Организация имеет право использовать кассовый метод, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) без учета НДС не превысила 1 млн. руб. за каждый квартал.

Метод определения выручки от реализации продукции устанавливается предприятием самостоятельно и отражается в учетной политике.

Если поступление выручки на счет предприятия означает завершение кругооборота средств, то ее использование представляет собой начало нового кругооборота, а также стадию распределительного процесса. На этой стадии формируется доходная база бюджета государства различных уровней, тем самым обеспечивая общегосударственные интересы, а также образуются собственные финансовые ресурсы предприятия.

Выручка используется в первую очередь для оплаты счетов поставщиков сырья, материалов, покупных полуфабрикатов, комплектующих и т.п. Остаток выручки после возмещения стоимости израсходованных материальных ресурсов и возмещения амортизации внеоборотных активов формирует валовой доход, из которого в первую очередь возмещаются средства, израсходованные на оплату труда. Оставшиеся после этого средства составляют чистых доход предприятия, направляемый на уплату налогов, относимых на финансовый результат деятельности и формирование прибыли.

40.Принципы организации финансов

Для организаций и предприятий существуют такие принципы организации финансов:

Принцип хозяйственной самостоятельности не может быть реализован без самостоятельности в области финансов. Хозяйствующие субъекты независимо от формы собственности самостоятельно определяют сферу экономической деятельности, источники финансирования, направления вложения денежных средств, с целью извлечения прибыли. Рынок стимулирует коммерческие организации и предприятия к поиску новых сфер приложения капитала, созданию гибких производств, соответствующих потребительскому спросу. Коммерческие организации и предприятия с целью получения дополнительной прибыли могут осуществлять финансовые инвестиции краткосрочного и долгосрочного характера в форме приобретения ценных бумаг других предприятий, государства, участия в формировании уставного капитала других хозяйствующих субъектов. Однако о полной хозяйственной самостоятельности говорить нельзя, так как государство регламентирует отдельные стороны их деятельности.

Принцип самофинансирования

Реализация этого принципа — одно из основных условий предпринимательской деятельности, которое обеспечивает конкурентоспособность хозяйствующего субъекта. Самофинансирование означает полную самоокупаемость затрат на производство и реализацию продукции, выполнение работ и оказание услуг, инвестирование в развитие производства за счет собственных денежных средств и при необходимости банковских и коммерческих кредитов.

Принцип материальной заинтересованности — объективная необходимость этого принципа обеспечивается основной целью предпринимательской деятельности — извлечением прибыли. Заинтересованность в результатах предпринимательской деятельности проявляется не только ее участниками, но и государством в целом. На уровне отдельных работников предприятия реализация этого принципа может быть обеспечена высоким уровнем оплаты труда. Для предприятия этот принцип может быть реализован в результате проведения государством оптимальной налоговой политики, экономически обоснованной амортизационной политики, созданием экономических условий для развития производства. Само предприятие может способствовать реализации данного принципа соблюдением экономически обоснованных пропорций при распределении вновь созданной стоимости, формировании фонда потребления и фонда накопления.

Принцип обеспечения финансовыми резервами диктуется условиями предпринимательской деятельности, сопряженной с определенными рисками невозврата вложенных в бизнес средств. Реализацией этого принципа является формирование финансовых резервов и других аналогичных фондов, способных укрепить финансовое положение предприятия в критические моменты хозяйствования.

Принцип финансового планирования и коммерческого расчета

Важным принципом организации финансов предприятий является сочетание финансового планирования и коммерческого расчета. Имеются точки зрения о том, что коммерческий расчет несовместим с планированием финансов. Однако в мировой и отечественной практике общепризнанным рычагом финансового управления являются целевые комплексные программы как элемент планирования. В инвестиционной деятельности ни одна фирма не начинает дело до тех пор, пока нее разработает проект (план) с обоснованием финансирования и конечным финансовым результатом. На основе внутрифирменного планирования заключаются договоры, размещаются заказы на конкурсной основе.

Принцип материальной ответственности означает наличие определенной системы ответственности за ведение и результаты финансово-хозяйственной деятельности. Финансовые методы реализации этого принципа различны и регламентируются российским законодательством. Предприятия, нарушающие договорные обязательства, расчетную дисциплину, сроки возврата полученных кредитов, налоговое законодательство и т.п., уплачивают пени, штрафы, неустойки. К нерентабельным предприятиям, не способным отвечать по своим обязательствам, может быть применена процедура банкротства.

Принцип экономической эффективности

Смысловая нагрузка принципа экономической эффективности определяется тем обстоятельством, что, поскольку создание и функционирование некоторой системы управления финансами предприятий с неизбежностью предполагает расходы, эта система должна быть экономически целесообразной в том смысле, что прямые расходы оправданы прямыми или косвенными доходами. Поскольку далеко не всегда можно дать однозначные количественные оценки, аргументирующие или подтверждающие эту целесообразность, оптимизация оргструктуры осуществляется на основе экспертных оценок в динамике – иными словами, она формируется постепенно и всегда субъективна.

Принцип финансового контроля

Деятельность предприятия в целом, его подразделений и отдельных должна периодически контролироваться. Системы контроля могут быть построены по-разному, однако практика показывает, что финансовый контроль является наиболее эффективным и действенным. В частности, одним из важнейших способов контроля за конгруэнтностью целевых установок собственников компании и ее управленческого персонала является проведение аудиторский проверок.

41.Крупные и малые предприятия

Предпринимательство, как указывалось ранее, является важнейшим фактором экономического развития предприятия. Но оно также оказывает большое влияние и на развитие национальной экономики. Последнее объясняется тем, что предпринимательство, исходя из его сущности (стремление каждого гражданина улучшить свое материальное положение), рождает массовое явление в форме развития малого и среднего бизнеса. Структура национальных экономик стран с рыночной системой хозяйствования подтверждает это положение полностью.

Крупное предприятие - фирма, которая

- производит большую долю общего объема продукции отрасли; и/или

- считается крупной по числу занятых или по числу держателей акций, по объему продаж, по размеру активов или прибылей.

В новой рыносной экономике России возникло много мелких предприятий, что частично покрыло их дефицит. Поэтому доля крупных заводов в общей численности предприятий резко упала Но фактически весь производственный потенциал по-прежнему сосредоточен на предприятиях-гигантах. В начале 21века. на крупных предприятиях работало 2/3 занятых в промышленност, ими выпускалось 3/4 всей продукции. Иначе говоря, крупные предприятия – это все что у нас есть. Другой промышленности Россия просто не имеет. И от эффективности их использования зависит судьба экономики страны.

Малое предприятие - коммерческое предприятие с ограниченными дня каждого вида деятельности численностью работников и объемом хозяйственного оборота.

Роль малых предприятий в экономике страны довольно велика, и эта тенденция не только сохраняется, но даже усиливается. Это происходит под воздействием ряда факторов, действующих порой противоречиво. Так, развитие технологий, науки предполагает, с одной стороны, наличие крупных предприятий (поскольку требуются большие капиталовложения), а с другой стороны, это ведет к сокращению рабочих мест на крупных предприятиях, а следовательно, к увеличению безработицы. В конечном итоге это вызывает сокращение потребительского спроса и ведет к увеличению социальной напряженности. В то же время развитие технологий, науки и техники вызывает необходимость постоянного качественного изменения спроса, на которое не могут оперативно реагировать крупные предприятия в силу инертности производства из-за его громоздкости. Это могут сделать малые предприятия в силу гибкости и быстроты принятия решения, поскольку хозяину легче проконтролировать производственный процесс и быстро его переналадить исходя из изменений спроса на рынке. Но самая важная значимость малых предприятий заключается в решении ряда, социальных аспектов. Малые предприятия создают условия для увеличения рабочих мест. Это подтверждается и современным характером экономического развития промыш-ленно развитых стран.

Большой плюс малых предприятий состоит в том, что многие из них оказались более приспособленными, чем крупные компании к условиям развития в кризисные периоды для экономик Запада. Крупные фирмы не столь чувствительно и быстро реагируют на какие-либо колебания или изменения в экономике.

Существенный вклад вносит малый бизнес в формирование конкурентной среды, что для высокомонополизированной экономики имеет первостепенное значение. Именно за счет малых предприятий можно преобразовать социально-экономическую структуру общества, осуществить плюрализм форм собственности, преодолеть монополизм , создать среду для конкуренции и развития рыночных отношений.

Малые предприятия объективно, по своей природе находятся в худших конкурентных условиях на рынке по сравнению с крупным бизнесом. У них выше издержки производства в связи с малыми сериями выпускаемой продукции, более низкий уровень научно-технической оснащенности, организации, квалификации кадров, сложнее обстоит дело с информационным обеспечением, им нередко не хватает средств для проведения маркетинга. Все это ставит малые предприятия в невыгодное положение на рынке. Поэтому создание развернутой и всесторонней системы государственной и общественной поддержки малого бизнеса – важнейшее условие его развития.

Социальная роль, Политическая роль, экономическая роль

42. Показателями эффективного использования оборотных средств являются скорость оборота и коэффициент оборачиваемости оборотных средств.

К числу показателей эффективности использования оборотных средств можно отнести следующие.

1. Длительность одного оборота (До) определяется по формуле:

Скорость оборота оборотных средств определяется делением числа финансовых дней в году (в квартале) на коэффициент оборачиваемости. Этот показатель рассчитывается в днях и характеризует продолжительность одного оборота.

![]()

где Со — остатки оборотных средств за период;

Тпер — число дней в периоде;

Vреал — сумма реализованной продукции.

2. Коэффициент оборачиваемости показывает количество оборотов, совершаемых за определенный период.

Этот показатель рассчитывается как отношение выручки от реализации продукции к среднегодовой стоимости оборотных средств.

![]()

3. Коэффициент загрузки ОБС характеризует величину оборотных средств, приходящихся на 1 руб. реализованной продукции:

![]()

4. Рентабельность оборотных средств исчисляется как отношение прибыли предприятия к среднегодовой стоимости оборотных средств.

В результате ускорения оборачиваемости (интенсивности использования ОС) определенная сумма ОС высвобождается.

5.Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах. Абсолютное высвобождение происходит, если

Со.факт < Со.план, Vреал = const ,

где Со.факт — фактические остатки ОС;

Со.план — планируемые остатки ОС;

Vреал — объем реализации.

Абсолютное высвобождение определяется по формуле:

АВ = Со.факт - Со.план.

6.Относительное высвобождение ОБС происходит при ускорении оборачиваемости с ростом объема производства. В отличие от абсолютного высвобождения, высвобожденные при этом средства не могут быть изъяты из оборота без сохранения непрерывности производства.

Относительное высвобождение отражает как изменение величины оборотных средств, так и изменение объема реализованной продукции. Чтобы определить его, нужно исчислить потребность в оборотных средствах за отчетный год, исходя из фактического оборота по реализации продукции за этот период и оборачиваемости в днях за предыдущий год. Разность даст сумму высвобождения средств.

Пути повышения эффективности использования оборотных средств: оптимизация запасов ресурсов и незавершенного производства; сокращение длительности производственного цикла; улучшение организации материально-технического обеспечения; ускорение реализации товарной продукции и др.

Показателями эффективного использования сырьевых ресурсов являются материалоотдача и материалоемкость. Материалоемкость продукции рассчитывается как отношение материальных затрат к объему реализованной продукции и показывает сколько сырья и материалов затрачивается на выпуск единицы продукции.Обратный материалоемкости показатель называется материалоотдачей, которая показывает, сколько продукции вырабатывается из единицы сырья.Чем лучше используется сырье, материалы и другие материальные ресурсы, тем ниже материалоемкость и выше материалоотдача. Для снижения материалоемкости продукции необходимо улучшать использование предметов труда, сокращать потери, не допускать выпуска некачественной продукции, осуществлять выпуск высококачественной продукции, соответствующей мировым стандартам; соблюдать правила ведения и организации технологических процессов; использовать более дешевые заменители ресурсов, не снижающие качества продукции.

43.Трудовой потенциал предприятия

Применительно к предприятию трудовой потенциал представляет собой предельную величину возможного участия работников в производстве с учетом их психофизиологических особенностей, уровня профессиональных знаний, накопленного опыта при наличии необходимых организационно-технических условий.

производительная сила, возникающая благодаря совместной деятельности различных индивидов, составляет основу трудового потенциала коллектива предприятия. При этом необходимо учитывать, что трудовые коллективы обладают разными потенциалами в зависимости от территориального расположения предприятия, отраслевой принадлежности, размеров производства, половозрастной структуры и др. Кроме того, каждое предприятие имеет свои особенности формирования коллектива, трудовые традиции, взаимоотношения между работниками.

Структура трудового потенциала предприятия представляет собой соотношение различных демографических, социальных, функциональных, профессиональных и других характеристик групп работников и отношений между ними.

В трудовом потенциале предприятия можно выделить следующие компоненты:

- кадровая составляющая включает: квалификационный потенциал (профессиональные знания, умения и навыки) и образовательный потенциал (познавательные способности);

- профессиональная структура коллектива связана с изменениями в содержании труда (появление новых и отмирание старых профессий, усложнение трудовых операций);

- квалификационная структура определяется качественными изменениями в трудовом потенциале (рост умений, знаний, навыков) и отражает прежде всего изменения в его личностной составляющей;

- организационная составляющая трудового потенциала предприятия включает высокую организацию и культуру труда, находя своё выражение в четкости, ритмичности, согласованности трудовых усилий и высокой степени удовлетворенности работников своим трудом.

Под кадрами предприятия принято понимать основной (штатный) состав работников предприятия. В зависимости от выполняемых ими функций кадры предприятия делятся на следующие категории: рабочие основные и вспомогательные; руководители; специалисты; служащие. Перечисленные работники образуют (на производственных предприятиях) промышленно-производственный персонал (ППП).

Каждая категория работников в своем составе предусматривает ряд профессий, которые в свою очередь представлены группами специальностей. Внутри специальности работников можно разделить по уровню квалификации.

Профессия - это совокупность специальных теоретических знаний и практических навыков, необходимых для выполнения определенного вида работ в какой-либо отрасли производства.

Специальность - это вид деятельности в пределах данной профессии, которая имеет специфические особенности и требует от работников специальных знаний и навыков.

Квалификация - это совокупность знаний и практических навыков, позволяющих выполнять работы определенной сложности.

По уровню квалификации рабочих можно разделить: на неквалифицированных, малоквалифицированных, квалифицированных и высококвалифицированных.

Руководители распределяются по структурам управления и звеньям управления. По структурам управления руководители подразделяются на линейные и функциональные, по звеньям управления - на высшего, среднего и низового звена.

Специалисты - это работники, занятые инженерно-техническими, экономическими работами: инженеры, экономисты, бухгалтеры, юрисконсульты и т.д.

Служащие - это работники, осуществляющие подготовку и оформление документации, учет и контроль, хозяйственное обслуживание: делопроизводители, кассиры, табельщики, учетчики и т.д.

Соотношение перечисленных категорий работников в общей их численности, выраженное в процентах, называется структурой кадров. Структура кадров также может определяться по возрасту, полу, уровню образования, стажу работы, квалификации и другим признакам.

В практике учета и планирования кадров различают явочный, списочный и среднесписочный составы.

Явочный состав - это минимально необходимое число работников, которые должны ежедневно являться на работу для выполнения задания в установленные сроки.

Списочный состав - все постоянные и временные работники, числящиеся на предприятии, как выполняющие в данный момент работу, так и находящиеся в очередных отпусках, командировках, выполняющие государственные обязанности, не явившиеся на работу по болезни или каким-либо другим причинам. Списочная численность работников может быть установлена на определенную дату.

Среднесписочный состав определяется путем суммирования списочного состава работников за все календарные дни периода, включая выходные и праздничные дни, и деления полученной суммы на полное календарное число дней периода.

Кадры предприятия не являются постоянной величиной: одни работники увольняются, другие принимаются на работу. В этой связи определяется индекс текучести кадров (Кт):

Кт = (Рув/Р)*100,

где Рув - численность выбывающих или уволенных работников за определенный период, чел.;

Р - среднесписочная численность работников за тот же период, чел.

Обычно индексы текучести рассчитываются за год, хотя иногда исчисляются и индексы текучести квартальные, позволяющие учитывать сезонные колебания.

44.понятие товарооборота

Товарооборот - объем продажи товаров и оказания услуг в денежном выражении за определенный период времени.

Товарооборот подразделяется:

- на оборот внутренней и внешней торговли;

- на оптовый и розничный товарооборот (в зависимости от характеристики покупателя);

- на складской и транзитный товарооборот ( в зависимости от формы продвижения товаров).

Виды продаж

Активные и пассивные продажи.

Активные продажи - инициатива контакта идет от продавца, пассивные - инициатива контакта идет от покупателя.

Оба типа продаж эффективные при определенных условиях. Различие возникает, когда нужно увеличить объем продаж. При пассивной схеме продаж последовательность шагов для увеличения продаж другая.

Продажа товаров, услуг, франшизы.

Здесь различия определяются спецификой «предмета» продаж. Продажу услуг надо разделять на продажи физическим лицам, и на продажи на рынке юридических лиц. Здесь будут использоваться разные технологии продаж.

Прямые и не прямые продажи.

Прямые продажи – это продажи направленные на прямых потребителей нашей продукции.

Не прямые продажи – это продажи через посредников, которые впоследствии будут продавать наши услуги дальше.

Личные и безличные продажи.

Безличные продажи - это продажи, в процессе которых человек непосредственно сам не принимает участие. Например, интернет продажи, магазины самообслуживания и т.д.