3. Метод розрахунку періоду окупності інвестицій. Методи оцінювання інвестицій.

Для оцінювання та реалізації будь-якого інвестиційного проекту необхідно вибрати модель, на підставі якої прийматимуться рішення про вкладення коштів. Розглянемо деякі основні моделі.

Модель оцінювання терміну окупності. Це — найпростіший і часто використовуваний метод. Він дає змогу розрахувати пері- од, протягом якого проект окупиться. Якщо цей термін задоволь- нятиме інвестора, то проект може бути ухваленим. Сутність ме- тоду полягає у складанні грошового потоку проекту за роками та визначенні періоду окупності — часу, протягом якого сума гро- шей, затрачена на проект, буде відшкодована. Розглянемо проект з таким грошовим потоком:

Рік |

Грошовий потік, грн |

0-й |

- 4000 (витрати) |

1-й |

+ 1000 |

2-й |

+ 1000 |

3-й |

+ 1000 |

4-й |

+ 1000 (термін окупності) |

5-й |

+ 1000 |

Отже, проект має чотирирічний термін окупності.

Моделі оцінювання дохідності використаного капіталу. Цей

метод полягає у визначенні відношення доходу, одержаного від реалізації проекту, до витрат, що мають бути здійснені. Дохід об- числюється після відрахувань податкових та на амортизацію. До витрат належать початкова вартість проекту і робочий капітал (наприклад, сировина, витрати на склад готової продукції та ін.).

У зарубіжній літературі зустрічається багато назв цього мето- ду. Часто використовується абревіатура ROCE (return on capital employed). Існують два способи вираження ROCE. Перший — це визначення відношення середньорічного доходу, одержаного за весь період здійснення проекту, до середньої вартості вкладеного капіталу. Другий — визначення відношення середньорічного до- ходу до вартості вкладеного капіталу. Нижче подано приклад, де використані обидва підходи.

Приклад. Нехай компанія А має намір вкласти кошти в інвес- тиційний проект з початковими витратами капіталу 10 000 грн і робочим капіталом 3000 грн. Проект здійснюватиметься чотири роки, його залишкова вартість дорівнюватиме 2000 грн. Грошо- вий потік подано нижче.

Рік |

Грошовий потік, грн |

1-й |

+ 4000 |

2-й |

+ 6000 |

3-й |

+ 3500 |

4-й |

+ 15000 |

За умови, що компанія застосовує метод рівномірного списан- ня основного капіталу, дохід може обчислюватися як грошовий потік мінус амортизація. Щорічні відрахування на амортизацію становлять:

(10000-2000)/4 = 2000.

Щорічний потік доходу буде таким:

Рік |

Грошовий потік мінус амортизація |

Дохід |

1-й |

4000-2000 |

2000 |

2-й |

6000-2000 |

4000 |

3-й |

3500-2000 |

1500 |

4-й |

1500-2000 |

-500 |

|

Разом |

7000 |

Середній щорічний дохід: 7000 / 4 = 1750.

Початковий вкладений капітал становить 13000 грн (початко- ва вартість плюс робочий капітал). Середня вартість вкладеного капіталу обчислюється: (початковий капітал - залишкова вар- тість) / 2 + залишкова вартість + робочий капітал. Тобто:

(10000 - 2000) / 2 + 2000 + 3000 = 9000 грн

Отже, дохідність на вкладений капітал становить 1750/13000 = 0,135, або 13,5%, а дохідність на середню вартість вкладеного ка- піталу — 1750 / 9000 = 0,194, або 19,4%.

Модель оцінювання інвестиційних проектів на основі су- часної вартості потоку платежів (модель NPV). Платежі інвес- тиційного проекту, як правило, визначаються через певні рівні проміжки часу, наприклад, щотижня, щомісячно або щорічно. Платежі можуть бути позитивними (якщо є прибуток), негатив- ними (якщо кошти, вкладені в проект, не перекриваються дохо- дами) або нульовими.

Теперішня вартість потоку платежів визначається додаванням усіх теперішніх вартостей платежів протягом періоду, що розгля- дається. Якщо А — певний платіж, що очікується через п років, то його теперішня вартість (PV — Present Value) дорівнює АІ{\ + г)п, де г — норма прибутку, а 1/(1 + г)" — так званий кое- фіцієнт дисконтування. Далі ми розглянемо поняття норми при- бутку. Поки що вважатимемо, що це — дохідність безризикова- ного активу, наприклад державних облігацій.

Якщо розглядається проміжок часу п років і певний інвести- ційний проект, то теперішня вартість його потоку платежів (NPV — Net Present Value) дорівнює:

![]()

Для прийняття рішення про вкладення коштів у проект керу- ються таким правилом:

якщо MPV> 0, проект може виконуватися; якщо MPV< 0, від проекту відмовляються.

Приклад. Нехай безризикована дохідність державних облігацій становить 7 %. Матимемо:

Рік |

Грошовий потік платежів (А), грн |

Коефіцієнт дисконтування |

PV |

0-й |

-1000 |

(1 + 0,07)° |

-1000 |

1-й |

+ 100 |

(1 + 0,07)-1 |

+ 93,46 |

2-й |

+ 200 |

(1 + 0.07)-2 |

+ 174,69 |

3-й |

+ 200 |

(1 + 0,07)-3 |

+ 163,26 |

4-й |

+ 550 |

(1 + 0.07)-4 |

+ 419,59 |

NPV= - 149,00

Оскільки NPV негативний, від цього проекту необхідно відмо- витися. Водночас помітно, що за моделлю оцінювання терміну окупності на четвертому році вже маємо стандартну окупність.

Модель оцінювання інвестиційних проектів на основі внут- рішньої норми дохідності. У моделі NPV проект має позитивний NPVy тому разі, коли дохід від проекту, виражений у відсотках, буде вищим коефіцієнта дисконтування, NPV негативний, коли дохід нижчий коефіцієнта дисконтування, NPV дорівнює нулю, коли дохід дорівнюватиме коефіцієнтові.

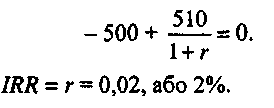

IRR дорівнює г у рівнянні:

Внутрішня норма дохідності (IRR — Internal rate of return) ви- значається як коефіцієнт дисконтування, за якого NPV проекту до- рівнює нулю. У простих випадках IRR визначається арифметично:

Рік |

Грошовий потік, грн |

0-й |

-500 |

1-й |

+ 510 |

Отже, коли б потоки платежів даного проекту дисконтувалися під 2%, вони мали б нульовий NPV:

Рік |

Платежі |

Коефіцієнт дисконтування |

PV |

0-й |

-500 |

(1 + 0,02)° |

-500 |

1-й |

+ 510 |

(1 + 0,02)' |

+ 500 |

|

|

NPV = |

0 |

Для знаходження IRR проектів зі ще більшими періодами пото- ків платежів необхідно розв'язувати значно складніші рівняння. Іс- нує багато комп'ютерних програм, які розв'язують цю задачу з точ- ністю, яка цілком задовільна для прийняття відповідного рішення.

Для оцінювання інвестиційних проектів за допомогою моделі IRR слід вибирати проекти з найвищим IRR і відмовлятися від про- ектів з IRR меншим, ніж ринкова норма прибутку для безризико- ваних активів.

Очікувана сучасна вартість потоку платежів. В описаних вище моделях передбачалося, що нам відомі точні потоки плате- жів тих чи інших проектів. Однак насправді їх можна визначити лише з певною ймовірністю. Це пов'язано з безліччю факторів, що впливають на здійснення інвестиційних проектів (наприклад, фактор циклу ділової активності). Одним з найпростіших методів оцінювання проектів є метод визначення очікуваної теперішньої вартості потоку платежів або ENPV, що дорівнює середньому значенню теперішніх вартостей потоків платежів проекту, визна- чених на підставі оцінювання їх імовірності.

Приклад. Нехай якась компанія розглядає можливість купівлі обладнання для виробництва пластмаси. Це обладнання коштує 10 000 грн й очікується, що термін його використання стано- вить три роки. Оцінювання щорічного доходу не можна здійс- нити точно, тому що дохід залежить від стану відповідної га- лузі. Передбачається, що галузь може мати ажіотажне підне- сення (І), нормальний стан (II) та стан спаду (III). Компанія має таку статистику:

Стан галузі |

Рік |

|||

|

0 |

1 |

2 |

3 |

І |

-10 000 |

+ 5000 |

+ 7000 |

+ 9800 |

П |

-10 000 |

+ 5000 |

+ 6000 |

+ 7000 |

III |

-10 000 |

+ 3000 |

+ 3000 |

+ 2500 |

Для оцінювання проектів компанія використовує коефіцієнт дисконтування 10 %. За ним MPV проектів становить:

Стан |

NPV |

І |

+ 7690 |

11 |

+ 4770 |

III |

-2910 |

За оцінками певної незалежної організації, що прогнозує роз- виток будівельної індустрії, ймовірності розглядуваних трьох станів цієї галузі такі:

Стан |

Імовірність |

І |

0,2 |

II |

0,6 |

III |

0,2 |

Очікуване значення NPV цього проекту обчислюється так:

Стан |

Імовірність |

NPV |

Можливий NPV |

І |

0,2 X |

+ 7690 = |

+ 1538 |

II |

0,6 X |

+ 4770 = |

+ 2962 |

III |

0,2 X |

-2910 = |

-582 |

|

+ 3918 ENPV |

||

■ Оскільки проект має позитивний очікуваний NPV (ENPV), він може бути прийнятним для інвестора.

Аналіз чутливості. Аналіз реального інвестиційного проекту базується на врахуванні багатьох оцінок (початкових витрат, не- обхідних для виконання проекту, тривалості його здійснення, щорічних потоків платежів, залишкової вартості, а також коефі- цієнта дисконтування для обчислення теперішньої вартості пото- ку платежів). Оцінювання може бути зроблено для всіх цих фак- торів, потім проект аналізується за допомогою ENPV.

Для запобігання фінансових втрат необхідно знати, наскільки пропоноване рішення про вкладення коштів чутливе до помилок оцінювання факторів. Іншими словами, необхідно з'ясувати мо- жливу граничну помилку оцінювання.

Рішення про вкладення або не вкладення коштів у певний проект приймається залежно від того, вище чи нижче від нуля перебуває значення NPV цього проекту.

Отже, нуль є точкою повороту (рішення в ній змінюється на протилежне).

Аналіз чутливості — це метод визначення того, на яку величи- ну має змінитися оцінюваний фактор проекту (за умови, що решта факторів не змінюються), щоб позитивний NPV зменшився до нуля. Отже, якщо оцінюваний фактор зміниться на більшу вели- чину, ніж було одержано в результаті аналізу чутливості, то поча- ткове оцінювання проекту як прийнятного виявиться помилковим. тиційного проекту:

Початкові витрати — 1000 грн.

Термін виконання — 3 роки.

Щорічний дохід — 2000 грн.

Щорічні витрати —1500 грн.

Коефіцієнт дисконтування — 10%.

На підставі цих оцінок визначимо NPV проекту:

Параметри |

Рік |

|||

0-й |

1-й |

2-й |

3-й |

|

Початкові витрати, грн |

-1000 |

|

|

|

Дохід, грн |

|

+ 2000 |

+ 2000 |

+ 2000 |

Щорічні витрати, грн |

-1000 |

-1500 |

-1500 |

-1500 . |

MPV, грн |

-1000 |

+ 500 |

+ 500 |

+ 500 |

Рекомендована література: 15, 20, 27, 61, 62, 63, 73, 86, 87, 91