Характеристика затрат на ведение страхового дела

№ з/п |

Вид затрат на ведение страхового дела |

Характеристика затрат на ведение страхового дела |

1 |

2 |

3 |

1. |

Организационные |

Расходы, связанные с организацией, созданием страховой компании относятся к финансовым ресурсам страховщика, являются инвестициями |

2. |

Аквизационные |

Производственные расходы страхователя, связанные с привлечением новых страхователей, заключением новых страховых договоров. |

1 |

2 |

3 |

3. |

Инкасационные |

Расходы связаны с обслуживанием товарно-денежного оборота страховой компании. Расходы на изготовление бланков, квитанций, учетных регистров и т.д. |

4. |

Ликвидационные |

Расходы, связанные с ликвидацией ущерба, вызванного страховым случаем. К ним относятся расходы на оплату труда ликвидаторам, судебные расходы, почтово-телеграфные расходы и т.д. |

5. |

Управленческие |

Расходы делятся на общие расходы управления и расходы по управлению имуществом. Эти расходы пропорциональны собранным страховым взносам. При оценке рентабельности деятельности страховой компании главное значение имеют управленческие расходы. |

Расходы на финансирование превентивных мероприятий устанавливаются страховой компанией в зависимости от взятых на себя обязательств, размер их устанавливает финансовая служба страховщика.

Расходы на страховые выплаты, на ведение страхового дела, на финансирование превентивных мероприятий составляют себестоимость страховой услуги.

Расходы при осуществлении инвестиционной деятельности весьма незначительны и связаны с обслуживанием размещения страховых резервов и временно свободных средств страховщика.

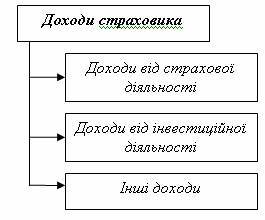

Доход страховщика отражает всю сумму поступлений и подразделяется в зависимости от видов деятельности на три больших группы (рис. 3).

Рис. 3

Доходы от страховой деятельности относятся к доходам от основной операционной деятельности, включают все поступления, связанные с проведением страхования и перестрахования. В составе этих доходов - страховые премии по договорам страхования и перестрахования, комиссионные вознаграждения, доли от страховых сумм и страховых возмещений, уплаченные перестраховщиками, возвращенные суммы из централизованных страховых фондов, возвращенные суммы технических резервов, иных, чем резерв незаработанных премий. Указанные доходы формируются за счет страховой премии, в основу которой положено тариф-брутто. При этом объем премий обеспечивает формирование страхового фонда, а структура страхового тарифа - направления использования поступлений.

Основным источником доходов страховщика является заработанные страховые премии. То есть, средства страховщика является "заработанными" после окончания договора страхования, если за период действия этого договора не происходят страховые случаи. По экономическому содержанию заработанные страховые премии являются результатом реализации страховой услуги, аналогично понятию "выручка от реализации продукции". Размер заработанных страховых премий зависит от суммы страховых платежей и изменения остатков резервов незаработанных премий.

Указанное выражается формулой:

ЗСП = Псп + РНПпоч. ЗСП = ДСП + РНПнач. – РНПк, где

ЗСП - заработанные страховые премии;

Псп - поступления страховых платежей за вычетом страховых платежей, уплаченных перестрахователям по договорам перестрахования в определенном периоде;

РНПнач. - резерв незаработанных премий на начало отчетного периода;

РНПк - резерв незаработанных премий на конец отчетного периода.

Незаработанные страховые премии являются составной технических резервов страховщика, представляют собой страховые премии, полученные страховщиком, сохраняются ним до окончания срока действия договора страхования, не является собственностью страховщика.

Резервы незаработанных премий рассчитываются ежеквартально в зависимости от сумм поступлений страховых платежей по определенным видам страхования в каждом квартале, который предшествует отчетной дате несколькими методами.

В Украине чаще всего используется упрощенный метод:

- сумма поступлений страховых премий в первом квартале соответствующего периода умножается на 1/4;

- сумма поступлений страховых платежей во втором квартале того же периода умножается на 1/2;

- сумма поступлений страховых платежей в третьем квартале умножается на 3/4;

- все полученные произведения прилагаются.

Если страховая компания при перестраховании выступает в роли цедент (перестрахователя), то она получает доходы в виде комиссионных вознаграждений за передачу риска в перестрахование.

Если страховая компания входила в состав профессионального объединения страховщиков, то при выходе из него ей возвращается часть ранее сделанных взносов, которые также считаются доходами от страховой деятельности.

Доходы от инвестиционной деятельности относятся к дополнительных доходов от финансовой деятельности и включают в себя доходы от размещения страховых резервов и временно свободных средств за определенными направлениями их вложения. Инвестиционная деятельность основывается на достоверном характере кругооборота средств в процессе страховой деятельности, а продолжительность вкладывания средств страхователей определяется договором страхования. Направления инвестирования в общем плане закреплены законодательно, а конкретно - определяются условиями хозяйствования страховой компании. Указанные доходы используются не только на страховые выплаты, но и на развитие страхового дела.

Доходы от другой операционной деятельности относятся к обычной деятельности страховщика и включают в себя: доходы от сдачи имущества в аренду, доходы от перечисления страховых выплат, доходы безвозвратной финансовой помощи, результат индексации основных средств, доходы от реализации прав регрессии, от предоставления консультаций, штрафы, пеня т.д.

Разница между доходами и расходами создает финансовый результат деятельности страховой компании. [2]

ЗАДАЧИ

ВАРИАНТ 1

Задача 1

На основании исходных данных определить страховое возмещение по следующим системам:

1. Страхование по системе пропорциональной ответственности;

2. Страхование по системе «первого риска»;

3. Определить размер выплат страховщиком при условной и безусловной франшизе.

Таблица 1

Страх. сумма, грн |

Ст-ть объекта, грн |

Сумма убытков, грн |

Услов. франшиза, % |

Безуслов. франшиза, % |

17500 |

25000 |

18000 |

10 |

20 |

1. Страхование по системе пропорциональной ответственности относится к методам частичного страхования. Предусматривает использование системы пропорциональной страховой ответственности. В основании этой системы лежит математический признак – пропорция: страховое возмещение так относится к страховому убытку страховщика, как страховая сумма – к стоимости застрахованного имущества. Исходя из этой пропорции, размер страхового возмещения можно рассчитать по формуле:

![]() ,

(1)

,

(1)

где

Q – страховое возмещение;

Z – страховой убыток;

S – страховая сумма;

W – стоимость объекта.

![]()

2. Страхование по системе «первого риска» (система страхования первых убытков). Убыток при наступлении страхового случая полностью возмещается только в границах страховой суммы, которая установлена в договоре страхования. Убыток в границах страховой суммы называется в страховой практике «первым риском».

Алгоритм расчета страхового возмещения по этой системе можно представить в следующем виде.

Q = Z = S

Q = 17500 грн

В нашем случае убыток превышает страховую сумму на 500 грн. Следовательно, расходы несет страхователь.

3. Определяем размер выплат страховщиком при условной и безусловной франшизе.

При страховании с условной франшизой страховщик освобождается от компенсации убытка, если понесены убытки меньше размера франшизы. А если эти убытки больше франшизы, то размер страхового возмещения всегда выплачивается в полном объеме в соответствии с системой страхования.

![]() ,

(2)

,

(2)

где

Ф – величина франшизы;

УФ – условная франшиза, %.

![]()

Величина ущерба больше величины франшизы, поэтому страховщик полностью выплачивает ущерб, т.е. Q = 18000 грн.

При страховании по безусловной франшизе убыток во всяком случае возмещается страхователю в соответствии с системой страхования за вычетом из размера убытков установленной франшизы.

![]() (3)

(3)

Где Б/уФ – величина безусловной франшизы, %

![]()

![]() (4)

(4)

где

Z` - страховой убыток за вычетом безусловной франшизы.

![]()

Размер страхового возмещения рассчитывается по системе пропорциональной ответственности:

![]()

Задача 2

1) На основании исходных данных необходимо рассчитать нетто-ставку с учетом рисковой надбавки, используя методику теории вероятности.

Таблица 2

Застрах. объектов |

Страх. сумма, тыс. грн |

Кол-во страх. случаев |

Кол-во выплат страх. возмещ. при след. объеме ответ-ти страх-ка: |

|||

50 % |

45 % |

30 % |

15 % |

|||

1500 |

12000 |

31 |

3 |

8 |

5 |

15 |

Для начала рассчитаем среднюю выплату на 1 договор по формуле:

,

(5)

,

(5)

где

S – страховая сумма;

i – виды выплат страхового возмещения;

ni – количество выплат страхового возмещения при соответствующем объеме ответственности страховщика;

C – объем ответственности страховщика;

N – количество страховых случаев.

![]()

Далее рассчитаем коэффициент соотношения средней выплаты к средней страховой сумме по формуле:

![]() (6)

(6)

![]()

Рассчитаем вероятность страхового события по формуле:

![]() ,

(7)

,

(7)

где

Кд – количество подписанных договоров.

![]()

Определим тарифную нетто-ставку по формуле:

![]() ,

(8)

,

(8)

где,

100 – это единица страховой суммы, грн.

![]()

2) Определить рисковую надбавку к нетто-тарифу при имущественном страховании.

Таблица 3

Месяц |

1 |

2 |

3 |

4 |

5 |

6 |

Число страховых случаев |

22 |

40 |

21 |

45 |

26 |

22 |

Рисковая надбавка определяется на основе среднеквадратического отклонения:

![]() ,

(9)

,

(9)

где

n – количество месяцев;

qn – количество страховых случаев в месяц;

![]() - среднее количество

страховых случаев.

- среднее количество

страховых случаев.

Рассчитаем среднее количество страховых случаев по формуле:

(10)

(10)

![]()

Расчет среднеквадратического отклонения представим в табличной форме:

Таблица 4

Месяц |

Кол-во страховых случав, q |

Отклонение от средней (q - ) |

Квадрат отклонения (q - )2 |

1 |

22 |

- 7,33 |

53,73 |

2 |

40 |

10,67 |

113,85 |

3 |

21 |

- 8,33 |

69,39 |

4 |

45 |

15,67 |

245,55 |

5 |

26 |

- 3,33 |

11,09 |

6 |

22 |

- 7,33 |

53,73 |

Итого |

176 |

|

547,34 |

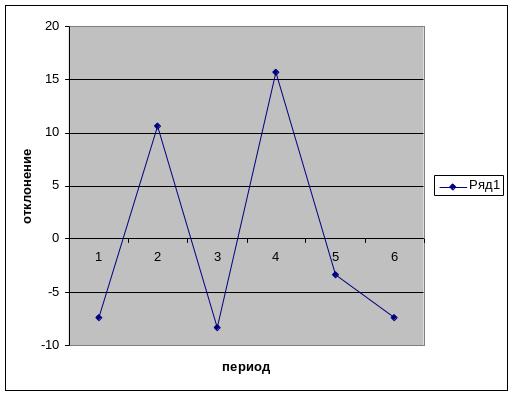

На основании данной таблицы построим график (рис. 4), на котором изобразим отклонение количества страховых событий от среднего.

Рис. 4

![]()

Возьмем 3σ, для достижения уверенности (97,9 %) в том, что затраты не выйдут за пределы тарифа:

![]()

Теперь рассчитаем чистый нетто-тариф на основании рассчитанных данных:

![]() (11)

(11)

![]()