2.3. Управління фінансовою системою

Фінансова система являє собою доволі складний механізм. Ефективність її функціонування залежить від двох визначальних чинників. По-перше, від налагодженості фінансових відносин у суспільстві. В основі цього лежить насамперед вибір правильної і доцільної для даної країни фінансової моделі, яка стимулює виробника і суспільство. Крім того, дуже важливим чинником є дійовість фінансового механізму, а також чітке фінансове законодавство. Без цих передумов цілеспрямовано керувати фінансами практично неможливо. По-друге, ефективне функціонування фінансової системи залежить від організації управління нею.

Управління фінансами, як і будь-якою іншою системою, включає дві основні складові: органи управління та форми і методи управлінської діяльності. У світовій теорії і практиці широкого визнання набув фінансовий менеджмент як наука про управління фінансовою діяльністю. Зміст фінансового менеджменту визначається функціями управління: розроблення стратегії, планування тактики реалізації стратегії, організація виконання розроблених планів, облік і контроль.

Основним завданням органів управління фінансовою системою є забезпечення злагодженості у функціонуванні окремих сфер і ланок фінансових відносин. Це досягається чітким розмежуванням функцій і повноважень між фінансовими органами та інституціями.

Центральне місце в управлінні фінансами в Україні, як і в будь-якій іншій державі, посідає Міністерство фінансів. Саме на нього покладені завдання загального керівництва всією фінансовою системою країни. Основними його функціями є:

— вироблення основ і напрямів фінансової політики держави та розроблення заходів щодо їх реалізації;

— організація бюджетного процесу, складання проекту Державного бюджету та його виконання після затвердження Верховною Радою України;

— здійснення заходів з мобілізації коштів через систему державного кредиту та управління державним боргом;

— організаційне регулювання фінансової діяльності суб’єктів господарювання через установлення правил здійснення фінансових операцій, форм фінансових документів, порядку і стандартів ведення бухгалтерського обліку і фінансової звітності;

— організація функціонування ринку державних цінних паперів;

— забезпечення фінансових відносин держави з іншими країнами, міжнародними організаціями і фінансовими інституціями;

— організація і здійснення фінансового контролю в країні.

Міністерство фінансів України має розгалужену регіональну структуру Розмежування повноважень і функцій між органами Міністерства фінансів здійснюється за регіональним принципом. Так, Міністерство фінансів Автономної Республіки Крим складає і виконує Республіканський бюджет, обласні фінансові управління — обласні бюджети, районні й міські фінансові відділи — районні й міські бюджети.

Регіональні фінансові органи мають систему подвійного підпорядкування. Вертикально вони підпорядковані відповідному фінансовому органу (наприклад, районні фінансові відділи — обласному фінансовому управлінню). Горизонтально фінансові органи підпорядковані місцевим органам управління, тобто входять до складу відповідних державних адміністрацій.

Державна контрольно-ревізійна служба спеціалізується на здійсненні фінансового контролю. По-перше, вона здійснює ревізії фінансових органів з питань складання і виконання бюджету. По-друге, вона є органом державного контролю за ефективним і цільовим використанням бюджетних асигнувань безпосередньо у розпорядників бюджетних коштів. По-третє, контрольно-ревізійна служба проводить ревізії фінансово-господарської діяльності підприємств і організацій державного сектора. Контрольно-ревізійна служба має регіональну структуру, ідентичну системі Міністерства фінансів.

Державне казначейство створено з метою забезпечення повного і своєчасного виконання Державного бюджету. Оскільки об’єкти фінансування з центрального бюджету держави розташовані на всій території країни, то здійснювати їх обслуговування з єдиного центру украй складно. Казначейство має таку саму регіональну структуру, як і Міністерство фінансів. Розмежування повноважень між регіональними органами в частині фінансування видатків здійснюється за ознаками важливості того чи іншого об’єкта фінансування і місця його розташування.

Державна податкова адміністрація організовує справляння податків та контроль за дотриманням податкового законодавства. На неї покладені такі основні функції:

— розроблення проектів податкового законодавства;

— проведення масово-роз’яснювальної роботи серед платників податків;

— облік платників податків та надходжень їх до бюджету;

— контроль за правильністю обчислення податків та інших обов’язкових платежів і своєчасністю їх сплати;

— накладення штрафних санкцій та адміністративних стягнень на порушників податкового законодавства;

— міжнародне співробітництво у сфері оподаткування.

Регіональна структура податкової адміністрації аналогічна системі Міністерства фінансів. Вищою її ланкою є Головна державна податкова адміністрація. Вона розробляє проекти податкового законодавства і організовує податкову роботу та діяльність податкових органів у країні. Регіональними органами є податкові адміністрації в Автономній Республіці Крим, областях, містах Києві та Севастополі та податкові інспекції в районах і містах обласного підпорядкування. Податкові адміністрації в областях і містах з районним поділом виконують організаційні й консультаційні функції. Безпосередню податкову роботу ведуть податкові інспекції в районах і містах (без районного поділу). Вони здійснюють облік усіх платників, що перебувають на даній території і контролюють їх розрахунки з бюджетом.

Рахункова палата України створена з метою здійснення позавідомчого контролю за складанням і виконанням бюджету держави, аналізу бюджетної політики держави, контролю у сфері державного кредиту. Вона відіграє роль експертного органу, роблячи відповідні висновки і даючи рекомендації з питань фінансової діяльності органів управління. Рахункова палата може проводити також ревізійну роботу в різних ланках фінансової системи. Однак, на відміну від контрольно-ревізійної служби, яка здійснює детальний контроль за повним дотриманням фінансового законодавства, Рахункова палата здійснює контроль з позицій макроекономічного фінансового регулювання і дійовості фінансової політики.

Аудиторська палата, хоча і не є фінансовим органом, організовує незалежний фінансовий контроль. Вона видає ліцензії юридичним і фізичним особам на право здійснення аудиторської діяльності й контролює дотримання вимог законодавства з аудиторського контролю.

Аудиторські фірми проводять перевірки фінансово-господарської діяльності суб’єктів господарювання і дають свої висновки стосовно законності й правильності здійснення фінансових операцій, відповідності ведення бухгалтерського обліку встановленим вимогам, достовірності фінансової звітності. Аудиторський контроль має за мету надання консультативної допомоги, за його результатами не приймаються рішення про накладання штрафних санкцій і адміністративних стягнень. Разом з тим аудиторські фірми несуть відповідальність за правильність аудиторського висновку, оскільки після їх перевірок податкова і фінансова звітність перевіряється відповідними органами фінансового контролю.

Національний банк України є основною фінансовою інституцією у сфері грошового ринку. Саме він здійснює емісію грошей, які є інструментом фінансових відносин, і регулює грошовий обіг у країні. Важливе завдання Національного банку — організація ефективного функціонування кредитної системи. Він проводить реєстрацію комерційних банків і видає ліцензії на окремі види банківських операцій (наприклад, валютні операції). Національний банк здійснює нагляд за діяльністю комерційних банків за допомогою встановлення економічних нормативів (мінімального розміру статутного фонду, показників ліквідності й платоспроможності та ін.) і розмірів обов’язкових резервів. Важлива його функція в банківській системі — забезпечення проведення міжбанківських розрахунків та кредитування комерційних банків, тобто він є банком банків.

Національний банк проводить значну роботу з обслуговування уряду. Він виконує агентські послуги з розміщення державних цінних паперів і обслуговування державного боргу, організовує касове виконання бюджету, проводить міжнародні розрахунки держави. Національний банк здійснює валютне регулювання і визначає офіційні курси валют чи валютні коридори.

Комерційні банки формують банківську систему і виконують такі основні функції: акумуляція тимчасово вільних коштів юридичних і фізичних осіб; проведення безготівкових розрахунків; касове обслуговування готівкового обігу; кредитування; агентські та інші послуги клієнтам банку. В умовах ринкової економіки комерційні банки являють собою серцевину фінансової системи, виконуючи роль кровоносної мережі в економіці. Концентруючи значну масу фінансових ресурсів і спрямовуючи кредитні потоки, вони відіграють провідну роль у розвитку кожної країни. Тому економічна та фінансова міць країни визначається насамперед потенціалом її банківської системи.

Розрізняють два типи комерційних банків: універсальні й спеціалізовані. Універсальні здійснюють усі види банківських операцій. Спеціалізовані банки проводять тільки окремі види операцій або обслуговують певні галузі. Більшість банків в Україні є універсальними. До спеціалізованих банків відносяться ощадні, інвестиційні, іпотечні та інші види банків.

За формою власності розрізняють державні, акціонерні й приватні банки. Однак незалежно від форми власності комерційні банки є суб’єктами підприємницької діяльності, яку вони здійснюють на основі комерційного розрахунку.

Міжбанківська валютна біржа проводить торги з купів- лі-продажу іноземних валют. Ціни, які формуються на цій біржі, характеризують ринковий курс валют, тобто той, який складається під впливом попиту і пропозиції як на національну, так і на іноземні валюти. Крім того, операції з купів- лі-продажу валют здійснюються на міжбанківському валютному ринку.

Страхові компанії укладають угоди на страхування, приймають страхові платежі й виплачують страхові відшкодування, інвестують тимчасово вільні кошти. Вони розробляють форми, види й умови страхування, установлюють розміри страхових тарифів.

Державна комісія з цінних паперів та фондового ринку організовує функціонування ринку цінних паперів. Вона проводить реєстрацію випуску цінних паперів та регулює їх кругообіг. Забезпечує формування інфраструктури ринку, видає ліцензії фінансовим посередникам, які здійснюють операції з цінними паперами. Комісія контролює діяльність суб’єктів ринку цінних паперів — емітентів, інвесторів, фінансових посередників, фондових бірж — відповідно до чинного у цій сфері законодавства.

Фондова біржа проводить операції з цінними паперами. Основне її призначення — організація функціонування вторинного ринку. Однак, з одного боку, через неї може здійснюватись і первинне розміщення цінних паперів, а з іншого боку, і вторинний ринок може функціонувати поза біржею. У зв’язку з цим розрізняють біржовий і позабіржовий обіг цінних паперів.

Виступаючи центром торгівлі цінними паперами, фондова біржа є індикатором ділової активності й проводить котирування акцій. Цим створюється система незалежної і досить об’єктивної оцінки діяльності акціонерних товариств. Тому бюлетені фондових бірж відіграють дуже важливе значення у функціонуванні фінансової системи та економіки країни.

На ринку цінних паперів важливу роль виконують фінансові посередники. За дорученням емітентів вони здійснюють випуск та розміщення цінних паперів на фінансовому ринку, а також проводять операції з купівлі цінних паперів на підставі угод з інвесторами. Діяльність фінансових посередників ґрунтується на їх інформованості та глибоких знаннях ринку цінних паперів.

Пенсійний фонд створений з метою акумуляції і раціонального розміщення коштів, призначених для пенсійного забезпечення. Він виконує функції нарахування пенсій і здійснення їх виплат. Пенсійний фонд як орган управління має відповідні повноваження з контролю за повнотою і своєчасністю сплати внесків підприємств до фонду.

Фонди соціального страхування та Українська державна інноваційна компанія виконують аналогічні функції відносно відповідних цільових фондів.

19. Управління фінансами на підприємстві

Управління як діяльність існувало протягом усієї нашої історії. Можна сказати, що управління існувало з того моменту, як у людей виникла потреба у спільній праці. Певна форма управлінської діяльності постала, коли треба було збирати податки, створювати армію, годувати людей, які самі не виробляли харчів. В словнику слово "управляти" означає керувати, направляти діяльність кого-небудь, чого-небудь. Тому, управління - це процес впливу на кого-небудь, і що-небудь. Крім того, слово "управління" поєднують з діяльністю органів влади, керівних органів тощо.

Отже, управління можна трактувати як процес впливу, і водночас як систему управляючих суб'єктів, об'єктів, якими управляють, та управлінських дій. Управління в економіці - це свідоме спрямування економічних і соціальних процесів для досягнення збалансованості, пропорційності й оптимальності. Світовий досвід переконує, що в основі успіхів прогресу завжди лежать безпосередні економічні інтереси людини, дисципліна і порядок, чітка система організації та управління процесами капіталотворення, формування фондів нагромадження і споживання.

У фінансах підприємств управління означає процес впливу на фінансові відносини, фінансові ресурси, їх організацію для реалізації фінансової політики господарюючого суб'єкта. Крім того, управління фінансами можна визначити як сукупність всіх органів апарата управління підприємства та їх управлінських дій.

Метою фінансового управління є забезпечення підприємства необхідними фінансовими ресурсами та підвищення ефективності його фінансової діяльності. Предметом фінансового управління є регулювання фінансових потоків. При цьому об'єктом управління фінансами є фінансові відносини у сфері грошового обігу, фонди фінансових ресурсів, що створюються і використовуються в усіх ланках фінансово-господарської роботи підприємства.

Суб'єктом управління фінансами підприємств є керівний та фінансовий апарат системи органів управління на підприємстві. У практичному плані управління фінансами підприємств - це сукупність форм і методів цілеспрямованого впливу суб'єктів управління на формування і використання фінансових ресурсів.

Поняття "управління фінансами" пов'язують з управлінням на рівні держави чи галузі. На рівні підприємств різних організаційних форм та різних форм власності в сучасних умовах використовують поняття "фінансовий менеджмент". Фінансовий менеджмент - це управління фінансами підприємства, направлене на досягнення його мети за допомогою певних методів.

Управління фінансами підприємств базується на об'єктивних та суб'єктивних законах суспільного розвитку, на знанні та використанні закономірностей розподілу готового продукту і валового доходу підприємства. Сутність поняття фінансового управління можна трактувати як інструмент реалізації фінансів та фінансової політики, як сукупність методів впливу на організацію і використання фінансових відносин та фінансових ресурсів, як сукупність управлінських структур і фінансового апарату на всіх рівнях управління підприємством.

Фінансове управління має свою систему функцій, які пропонується визначати у такому складі:

взаємодія всіх елементів апарата управління підприємства;

створення ефективних організаційних структур управління;

аналіз фінансових ресурсів і фінансових відносин;

прогнозування, планування, регулювання фінансових процесів;

обґрунтування й прийняття оперативних фінансових рішень;

контроль за виконанням розроблених планів та прийнятих фінансових рішень.

Вплив на фінансові відносини здійснюється за допомогою спеціальних методів:

фінансового прогнозування;

фінансового планування;

фінансового регулювання;

фінансового контролю.

Значне місце в управлінні фінансами підприємства займає прогнозування. Фінансове прогнозування - це передбачення ймовірного фінансового стану підприємства, обґрунтування показників фінансових планів. Прогнози можуть бути середньостроковими (5-Ю років) і довгостроковими (більше 10-ти років). Фінансове прогнозування передує стадії складання фінансових планів, розробляє концепцію фінансової політики на певний період. Мета фінансового прогнозування - це визначення реально можливого обсягу фінансових ресурсів, джерел їх формування, напрямки їх використання на період, що прогнозується. Фінансові прогнози дозволяють фінансовому підрозділу підприємства намітити різні варіанти розвитку та удосконалення системи фінансових відносин, форми та методи реалізації фінансової політики.

Фінансове прогнозування передбачає застосування різних методів, основними з яких є:

асоціацій і аналогій;

побудова економетричних моделей, що описують динаміку показників фінансових планів в залежності від факторів, що визначають і впливають на економічні процеси;

кореляційно-регресивний аналіз;

метод безпосередньої експертної оцінки;

При цьому використовується системний підхід, який залучає наступні елементи діалектичної логіки:

об'єктивність і повноту розгляду напрямків розвитку і показників;

аналіз економічних процесів у динаміці та розвитку;

вивчення явищ у взаємозв'язку і взаємозалежності;

історичний підхід.

Створення відповідного фінансового прогнозу є досить складним завданням. Адже, коливання фінансових ринків і швидкі зміни у фінансових відносинах не лише ускладнюють прогнозування, а й підвищують його важливість. Фінансові прогнози не можуть бути виконані з великою точністю, тому що може відбутися багато подій, які спричинять невідповідність між дійсністю і прогнозом. Процес фінансового прогнозування зосереджується на таких аспектах:

фінансові ресурси;

економічний та фінансовий стан;

фінансова політика

Розрахунок прогнозних показників та визначення рівня фінансового становища в майбутньому здійснюється в декілька етапів

1 етап - Складання аналітичного балансу

2 етап - Виділення впливових факторів

3 етап - Вихід на розрахункові величини факторів

Перший етап - на підставі аналізу показників попередніх періодів складається аналітичний баланс і визначаються вхідні дані для розрахунку необхідних показників, що рангуються залежно від ступеня їх вагомості.

Другий етап - виділення факторів, які мають першочерговий вплив на відібрані показники, визначаються допустимі межі впливу цих факторів.

Третій етап - вивчаються можливості виходу на розрахункові величини факторів.

На цих розрахунках базуються висновки про фінансовий стан (фінансові відносини), намічається стратегія дій та складається фінансовий план. В економічній літературі планування представляють як діяльність з прийняття рішень, які орієнтовані на майбутнє. Фінансове планування розглядають на підприємстві як діяльність по збалансуванню і пропорційності фінансових ресурсів. При цьому збалансування означає оптимальне співвідношення між фінансовими ресурсами, джерелами їх формування та обсягами використання.

Фінансове планування представляє собою складову загальноекономічного планування підприємства, в основі якого лежать показники соціально-економічного розвитку. Фінансове планування направлено на координацію діяльності всіх відділів фінансової структури підприємства.

Головним об'єктом фінансового планування є фінансові відносини і фінансові ресурси, які знаходять своє кількісне відображення в плані. Рух коштів конкретного грошового фонду виражається і закріплюється у відповідних фінансових планах. Процес планування діяльності підприємств в нових господарських умов використовує систему бюджетування. Бюджет на рівні підприємства - це плановий документ, що відображає господарські операції підприємств та результати, пов'язані з їх виконанням. Сучасним методом фінансового планування є фінансове програмування, яке використовує програмно-цільовий підхід. В основу цього методу покладено чітке формулювання мети й задач і визначення засобів їх досягнення та вирішення.

Вибір варіанта програми залежить, перш за все, від ресурсних факторів. При цьому враховуються не тільки масштаби, значення та складність досягнення мети, але й обсяг наявних ресурсів, є, очікуваний сумарний ефект, потенційні втрати від недосягнення мети. Фінансове програмування використовується в розвинутих країнах 3 60-х років. Сутність його полягає в складанні "плаваючих" планів видатків на п'ять років. Кожний рік план підлягає коригуванню на основі очікуваного виконання показників плану поточного року. Показники при цьому пересуваються за 5-річною шкалою на рік вперед. Планові показники 1-го майбутнього року є директивними, а в наступні 4 роки - орієнтовними.

Сьогодні в Україні використовуються цільові комплексні програми, що представляють собою систему науково-дослідних, організаційно-господарських та інших заходів, які направлені на досягнення поставленої мети збалансування по ресурсах та виконавцях. Водночас управлінська діяльність має у своєму складі контрольні дії, спрямовані на те, щоб гарантувати виконання поставлених завдань.

Отже, фінансовий контроль є і повинен бути важливою функцією державного управління фінансами. Сутність фінансового контролю як методу управління та як поняття зводиться до процесу вивчення, порівняння, виявлення, фіксації проблем змісту і відображення в обліку господарських операцій та вжиття заходів для їх розв'язання, усунення порушень, попередження в подальшому. Необхідно відмітити, що фінансовий контроль необхідно розглядати як систему, якою є контролюючі суб'єкти, підконтрольні об'єкти та контрольні дії.

Побудова ефективної системи управління фінансами підприємства передбачає створення відповідної фінансової служби підприємства. Враховуючи обсяги і складність задач, що вирішуються на підприємстві, його фінансова служба може бути представлена:

фінансовим управлінням — на великих підприємствах;

фінансовим відділом — на середніх підприємствах;

фінансовим директором або головним бухгалтером, який займається не тільки питаннями бухгалтерського обліку, але й питаннями фінансової стратегії - на малих підприємствах.

Структура фінансової служби представлена на рис. 1.4.

На бухгалтерію покладаються обов'язки вести бухгалтерський облік підприємства та формувати його відкриту фінансову звітність у відповідності до встановлених вимог та положень. Аналітичний відділ зобов'язаний аналізувати й оцінювати фінансовий стан підприємства, виконання планових завдань по прибутку, обсягам виробництва та реалізації, підтримувати ліквідність та рентабельність підприємства. Відділ фінансового планування розробляє плани та бюджети підприємства (баланс доходів і видатків, бюджет руху грошових коштів, баланс активів і пасивів тощо). Оперативний відділ виконує збір рахунків, накладних, простежує їх оплату, забезпечує ефективні взаємовідносини з банками з приводу безготівкових розрахунків та отримання готівкових коштів, контрагентами - з приводу оплати товарів, послуг, вирішення спірних питань, державою - з приводу сплати податків, обов'язкових платежів, штрафів, пені та інших заходів економічного впливу на підприємство. Відділ по роботі з цінними паперами займається формуванням й управлінням портфелем цінних паперів, забезпечує його ефективність з позиції доходності і ризику.

Функціонування будь-якої системи управління фінансами здійснюється в рамках чинних законодавчих актів і нормативної бази. У вітчизняній теорії та практиці питання стратегічного управління діяльністю підприємством до цього часу недостатньо розроблені. Частково це пояснюється тим, що функція стратегічного управління тривалий час належала державі. Крім того, дається взнаки недосконалість правового, законодавчого, економічного регулювання в державі, а також нестабільність законодавчої бази, відсутність практичного досвіду у фахівців.

Враховуючи, що ринок передбачає роботу підприємства в умовах конкуренції, сьогодні ділова стратегія підприємств націлена на досягнення стратегічних конкурентних переваг. Отже, стратегію можна визначити як узагальнюючий план управління, який орієнтовано на досягнення основних цілей підприємства шляхом виявлення та реалізації довгострокових конкурентних переваг наданому ринку.

Таким чином, управління фінансами підприємств (фінансовий менеджмент) забезпечує його господарську діяльність фінансовими ресурсами, вирішує існуючі фінансові протиріччя у фінансових відносинах, здійснює контроль за дотриманням фінансової дисципліни, націлене на подальший розвиток підприємства, досягнення його стратегічних цілей.

21 Фінансове управління діяльністю господарства мас дві взаємопов'язані сфери:

поточну діяльність, пов'язану з використанням поточних активів; інвестиції.

Управління короткостроковим фінансуванням включає: визначення оптимальної величини капіталу; управління готівковим оборотом і ринковими цінними паперами;

визначення розмірів і джерел короткострокових кредитів. У процесі постачання вирішується питання управління товарними запасами. При виробництві фінансове управління спрямоване на:

забезпечення фінансовими ресурсами всіх поточних платежів;

розрахунків з органами страхування, Пенсійним фондом, податковою системою;

організацію заміщення зносу основних засобів.

У процесі реалізації продукції визначаються:

напрями реалізації;

ціни реалізації;

можливі дотації;

договірні відносини;

форми розрахунків;

проводиться управління отриманою готівкою.

Фінансове управління інвестиціями включає:

визначення напрямів капітальних вкладень;

політику дивідендів;

вибір джерел довгострокового фінансування:

прибуток;

довгостроковий кредит;

лізинг;

опціони.

Важливе місце в управлінні сучасним підприємством відіграє фінансовий менеджмент - система раціонального управління процесами фінансування господарської діяльності підприємства. Фінансовий менеджмент - невід'ємна частина загальної системи управління підприємством.

За змістом поняття фінансового менеджменту означає процес вироблення скеровуючих дій на рух фінансових ресурсів і капіталу з метою підвищення ефективності їх використання і нарощування.

Основний принцип, яким повинні керуватися фінансові менеджери - цс виключність інтересів фірми. Кінцеві фінансові цілі визначають всю політику взаємодії працівників підприємства. Правова законність операцій забезпечує їхній захист і законність доходів. Тому функціональними обов'язками фінансового менеджера є:

забезпечення правової законності і захищеності господарських операцій з капіталом і фінансовими ресурсами підприємства;

налагодження нормальних фінансових взаємовідносин зі всіма учасниками комерційної операції;

розробка планів і прогнозів вкладення капіталу і оцінка їх ефективності;

вибір і обґрунтування кредитної і валютної політики підприємства;

розробка і реалізація інвестиційних проектів, спрямованих на підвищення дохідності підприємства і його дочірніх організацій;

страхування капіталу і фінансових операцій від фінансових ризиків і втрат;

виявлення рейтингу підприємства і конкурентів;

безперервне забезпечення господарської діяльності фінансовими ресурсами і контроль за ефективністю їх використання;

аналіз фінансових* результатів і фінансового стану підприємства і клієнті

22. Необхідність, передумови та чинники виникнення кредиту

Під кредитом розуміють економічні відносини з приводу передачі грошових коштів у тимчасове користування за плату і на основі повернення. Кредит виник на певному етапі розвитку людського суспільства. Поряд із появою грошей його винайдення вважають одним із найгеніальніших відкриттів людства. Причини його виникнення криються не у сфері виробництва, а у сфері обміну, де продавці товарів протистоять один одному як власники, як юридично самостійні особи.

Історична наука стверджує, що кредит був відомий не менш ніж 3000 років тому в Ассирії, Вавилоні, Єгипті. Починаючи з ХІІ ст., діяла комплексна система торгового кредиту в Європі. З одного боку, купці продавали свої товари в кредит, а з іншого — надавали аванси товаровиробникам під майбутню поставку товарів. Активне застосування кредиту було властиве і середньовічній торгівлі на території сучасної України.

Записи у Львівській міській книзі за 1382—1389 pp. свідчать, що у Львові (можливо, й в інших руських містах) були досить розвинуті кредитні відносини. Гроші позичались під заставу зі сплатою процентів. Окрім цього, надання кредиту було пов'язане з торгівлею, зокрема, з так званим складським правом, коли непроданий протягом відведеного купцеві часу товар залишався в кредит (при абсолютному складському праві купець не мав права їхати зі своїм товаром далі).

У XIV ст. також був удосконалений переказний вексель і розширилось надання комерційного кредиту. Кредит мав бути забезпечений капіталом, про що вказувалось у векселі. Оплачуватись вексель мав золотими або срібними монетами. Хоч карбування монет на території сучасної України почалося ще в X ст., через відсутність власного золота і срібла обсяги карбування своїх монет (монетні двори розташовувались у Києві та Львові) були незначні, тому доводилось користуватись чеськими і татарськими монетами. Срібло на львівський монетний двір завозилось із Семиграддя, що в Угорщині.

У той час, коли товарно-грошові відносини були більш-менш регулярними, взаємовідносини між товаровиробниками іноді набували особливого характеру: продавцеві потрібно було продати товар, а в покупця не було грошей, щоб його купити з тих чи інших причин (він ще не виготовив свій товар або виготовив, але не продав його). За таких умов акт купівлі-продажу товару не міг відбутись. І лише за наявності довіри продавця до покупця товар міг бути проданий із відстрочкою платежу.

Звідси і з'явилась назва "кредит", що перекладається з латинської "credo", "creditum" як "вірю", "довіряю" або як "борг" чи "позика". А тому категорія кредиту розглядається економічною наукою переважно як довіра однієї особи до іншої, на підставі чого у позику надається певна вартість у грошовій або товарній формі для тимчасового користування. Довіра — фундамент кредитних відносин, одна з найважливіших передумов їх виникнення.

Отже, насамперед, кредит виник і розвинувся на основі функції грошей як засобу обігу. З його виникненням гроші, окрім функції міри вартості та засобу обігу, почали виконувати й функцію засобу платежу, однією з ознак якої є відрив моменту відчуження товару від одержання грошового еквівалента, тобто відносне відокремлення грошової форми вартості від товарної форми. За цих умов кредит полегшував реалізацію товарів. Саме в цьому й полягає найбільш поширена причина потреби кредиту. Пізніше, з розвитком товарно-грошових відносин, необхідність у кредиті обумовлювалася не тільки потребами сфери обміну, а й інших сфер суспільного відтворення — виробництва, споживання. Узагальнені причини виникнення кредиту зображено на рис. 1.1.

За

сучасних умов розвитку товарного

виробництва, коли воно набуло загального

характеру, стан економічних зв'язків

не тільки в межах однієї країни, а й в

усьому світі дуже ускладнився, його

навіть неможливо собі уявити без кредиту.

Адже внаслідок спеціалізації виробників

на виготовленні певних товарів і

викликаного нею кооперування суспільне

виробництво перетворилось у свого роду

величезний замкнутий ланцюг тісно

пов'язаних між собою товарно-грошовими

відносинами ланок — товаровиробників,

продавців, споживачів. Тому порушення

у будь-якій із цих ланок може призвести

до того, що вона не розрахується за

своїми зобов'язаннями з іншими його

ланками. Як наслідок, може бути порушений

нормальний обмін товарами між окремими

учасниками товарно-грошових відносин.

Усе це досить негативно може вплинути

на фінансово-господарську діяльність

низки учасників суспільного відтворення.

Тому суспільство повинно мати у своєму

розпорядженні такі економічні інструменти,

за допомогою яких можна було б запобігати

перебоям у сфері суспільного відтворення,

одним із яких і є кредит. Таким чином,

товарообмін є тим ґрунтом, де виникають

відносини з приводу кредиту. Формування

різнобічних і сталих мінових відносин

між контрагентами товарообміну за

активного обслуговування їх банками

посилює взаємну залежність і довіру

суб'єктів ринку. Тому продаж товарів

дедалі частіше здійснюється в кредит.

За

сучасних умов розвитку товарного

виробництва, коли воно набуло загального

характеру, стан економічних зв'язків

не тільки в межах однієї країни, а й в

усьому світі дуже ускладнився, його

навіть неможливо собі уявити без кредиту.

Адже внаслідок спеціалізації виробників

на виготовленні певних товарів і

викликаного нею кооперування суспільне

виробництво перетворилось у свого роду

величезний замкнутий ланцюг тісно

пов'язаних між собою товарно-грошовими

відносинами ланок — товаровиробників,

продавців, споживачів. Тому порушення

у будь-якій із цих ланок може призвести

до того, що вона не розрахується за

своїми зобов'язаннями з іншими його

ланками. Як наслідок, може бути порушений

нормальний обмін товарами між окремими

учасниками товарно-грошових відносин.

Усе це досить негативно може вплинути

на фінансово-господарську діяльність

низки учасників суспільного відтворення.

Тому суспільство повинно мати у своєму

розпорядженні такі економічні інструменти,

за допомогою яких можна було б запобігати

перебоям у сфері суспільного відтворення,

одним із яких і є кредит. Таким чином,

товарообмін є тим ґрунтом, де виникають

відносини з приводу кредиту. Формування

різнобічних і сталих мінових відносин

між контрагентами товарообміну за

активного обслуговування їх банками

посилює взаємну залежність і довіру

суб'єктів ринку. Тому продаж товарів

дедалі частіше здійснюється в кредит.

Нині без кредиту нормальне функціонування товарного виробництва" товарного обігу та споживання у сучасному суспільстві взагалі неможливе. Він стає обов'язковим атрибутом господарювання ринкової економіки, яку ще називають кредитною, оскільки вона вся пронизана кредитними відносинами.

Водночас кредит необхідний для підтримки безперервного кругообігу за капіталом підприємств, обслуговування процесу реалізації продуктів виробництва, що набуває особливого значення за ризикових умов. Більшість суб'єктів господарювання потребують кредитів, щоб компенсувати тимчасовий розрив між виробничим циклом і періодом реалізації продукції, тобто між оплатою поточних витрат і надходженням виторгу. Кредит забезпечує безперервну зміну функціональних форм виробничих фондів.

Крім того, необхідність кредиту пов'язана з особливостями кругообігу індивідуальних капіталів. Відомо, що для нормального функціонування виробничого процесу суб'єкт господарювання повинен мати необхідні запаси, що створюються його власним коштом. Однак через різні обставини, специфічні для кожного суб'єкта господарювання (сезонність та характер виробництва, умови постачання матеріалів і сировини, тривалість робочого періоду тощо), потреба в обігових коштах може раптово зростати, що й зумовлює необхідність одержання кредиту. За рахунок кредиту, зазвичай, покривається лише різниця між загальною потребою в обігових коштах і наявних у розпорядженні суб'єкта господарювання власних коштах. Отже, кредит виступає як балансуюче джерело формування обігових фондів і забезпечує нормальні умови господарської діяльності.

Коливання наявні також у кругообігу капіталів, що забезпечують відтворення основних засобів. Вони зумовлені невідповідністю між потребою у великих одномоментних капітальних витратах на відтворення основних засобів і поступовим (рівномірним) характером відновлення їхньої вартості за рахунок відрахувань. Кредит дає змогу здійснити капітальні вкладення ще до того, як суб'єкт господарювання накопичив для цих потреб власні кошти (прибуток і амортизацію).

Зараз у багатьох підприємств накопичені ними для капітальних інвестицій кошти знецінились унаслідок інфляції, яка стала основною причиною інвестиційної кризи в Україні. Тому майже всі підприємства відчувають гостру потребу в залученні зі сторони інвестицій або кредитів.

Особливо цю потребу відчувають підприємства, які мають зношені виробничі засоби.

Для розширення діючого чи організації нового виробництва кредит необхідний не лише на відновлення об'єктів основного капіталу, а й на будівництво чи придбання нових. Ця потреба в кредиті на цілі нагромадження є навіть більш об'єктивною, ніж на відновлення зношених об'єктів основного капіталу. Джерелом їх погашення, зазвичай, є майбутній прибуток від експлуатації придбаних за рахунок кредиту основних засобів.

Крім того, що кредит необхідний для підтримання, безперервності кругообігу капіталу в уже функціонуючого підприємства, він потрібний ще і тим, хто хоче організувати власне виробництво чи розпочати іншу підприємницьку діяльність за відсутності для цього власного капіталу.

Подібна ситуація виникає й у сфері споживання. Зазвичай, у молодих людей потреби перевищують їх доходи, тому часто у них виникає необхідність одержати кредит. Подібна ситуація нерідко виникає й у держави загалом, що також зумовлює потребу в кредиті. Водночас у людей похилого віку в нормальних умовах розвитку економіки часто є вільні кошти, які вони зберігають у фінансово-кредитних установах. Це створює передумови для надання кредиту.

Проте, окрім цих загальних причин необхідності кредиту, існує низка передумов та специфічних чинників, які спричинюють існування кредиту. До них варто віднести, насамперед, майнове розшарування суспільства у період розпаду первіснообщинного ладу, коли бідніший мусив звертатися за позичкою до багатшого. У сучасних умовах така закономірність не є обов'язковою. Через різні причини тимчасово вільна вартість у грошовій чи натуральній формах може бути в одних юридичних чи фізичних осіб, а потреба в їх запозиченні виникає в інших. Тому необхідність акумуляції тимчасово вільної вартості для надання її в позичку є важливою передумовою кредитних відносин.

Обов'язковою передумовою виникнення кредитних відносин є забезпечення інтересів сторін кредитної угоди, що досягається через переговори між ними щодо основних умов надання кредиту (розміру і терміну позички, величини позичкового процента та порядку його сплати тощо).

Однією з передумов виникнення кредитних відносин є необхідність матеріальної відповідальності її учасників за виконання взятих на себе зобов'язань. Тому ці учасники мають бути юридично самостійними особами. Фізичні особи можуть стати суб'єктами кредитних відносин за умови їх дієздатності з правового погляду.

Ще однією передумовою кредитних відносин є дотримання позичальником регулярних доходів, за рахунок яких він зможе погасити кредит (виручка від реалізації товарів, отримувані заробітна плата, пенсія, допомога тощо). Як правило, за відсутності цієї передумови кредит не надається, зокрема, він не може надаватись установам, які повністю перебувають на бюджетному фінансуванні.

Неодмінною економічною передумовою існування кредиту для юридичних осіб є їх функціонування на засадах комерційного чи господарського розрахунку.

Наявність коливань потреби в коштах і джерелах їх формування викликана необхідністю кредиту для капітальних інвестицій підприємства.

Отже, необхідність кредиту зумовлена існуванням товарно-грошових відносин. Його передумовою є наявність поточних або майбутніх доходів у позичальника, а конкретними причинами, що визначають необхідність кредиту, — коливання потреби в коштах та джерелах їх формування як у юридичних, так і у фізичних осіб, за обставин, що в одних із них кошти вивільняються, іншим їх не вистачає. Ця суперечність вирішується за допомогою кредиту.

23. Сутність кредиту та його характерні ознаки

Кредит є однією з найскладніших економічних категорій як за своєю сутністю, так і за механізмом впливу на процес суспільного відтворення. Щодо цього він поступається тільки категорії грошей. Тому в економічній теорії протягом кількох століть ведуться дискусії навколо питань, пов'язаних із сутністю та роллю кредиту, які тривають і досі. Найбільш поширеними в економічній літературі є два підходи до визначення сутності кредиту:

1) ототожнення кредиту з цінністю, яка передається одним економічним суб'єктом іншому в позичку. При такому підході увагу звернуто на саму позичку, її правову форму, що зумовлює вихолощування з кредиту його економічного змісту;

2) ототожнення кредиту з певним видом економічних відносин, які формуються в суспільстві. Такий підхід дає можливість глибше дослідити економічні аспекти кредиту, економічні чинники його існування, основи та закономірності руху. Тому цей підхід у сучасній літературі переважає, на ньому ґрунтується висвітлення сутності кредиту (в сучасній ринковій економіці).

Найбільш визнаним є розкриття сутності кредиту як економічних відносин, що виникають між суб'єктами ринку у зв'язку з передачею один одному в тимчасове користування вільних коштів (вартості) на засадах поверненості, строковості, платності та добровільності.

Окремими елементами кредитних відносин є об'єкти та суб'єкти кредиту. Об'єктом кредиту є та вартість (грошові та матеріальні цінності), яка передається в позичку одним суб'єктом іншому.

Об'єкти кредиту можуть передаватися одним суб'єктом іншому не тільки у формі позички, a й в інших формах, зокрема, прокату, лізингу тощо. У цих випадках відносини між суб'єктами теж мають ознаки кредитних, проте реалізуються вони дещо по-іншому, ніж при передачі вартості в позичку.

Позичкова вартість як об'єкт кредиту є реальною, тобто має бути наявною і фактично переданою кредитором позичальнику. Така передача оформляється відповідною угодою з дотриманням вимог чинного законодавства і називається позичкою. Надання позички породжує кредитні відносини між їх суб'єктами — кредитором та позичальником. Тому поняття кредиту ширше за поняття позички, бо передбачає не тільки факт надання останньої, а й відносини між сторонами, що виникають у зв'язку з подальшим погашенням позички, з урегулюванням взаємних претензій, пов'язаних із несвоєчасним поверненням позички позичальником чи порушенням умов договору кредитором тощо. Своєю чергою, позичка є ключовою ланкою кредитних відносин.

Позичкова вартість може бути в грошовій формі, у формі товарів, виконаних робіт, наданих послуг і має бути збережена в процесі кредитних відносин, але не у своїй первісній формі, а за своїм обсягом. Запорукою збереження позиченої вартості є її ефективне використання позичальником, яке забезпечить її відтворення через певний час.

Суб'єктами кредитних відносин є кредитори та позичальники.

Кредитори — це учасники кредитних відносин, які мають у своїй власності (чи розпорядженні) вільні кошти і передають їх у тимчасове користування іншим суб'єктам. Кредиторами можуть бути фізичні і/або юридичні особи (підприємства, організації, установи, урядові структури тощо), а також держава. Особливе місце серед кредиторів посідають банки. Вони спочатку мобілізують тимчасово вільні кошти в інших суб'єктів, у тому числі й на засадах запозичення, а потім самі надають їх у позички своїм клієнтам. Тому банки називають колективними кредиторами.

Позичальники — це учасники кредитних відносин, які мають потребу в додаткових коштах і одержують їх у позичку від кредиторів. Характерною ознакою позичальника є те, що він не стає власником позичених коштів, а лише тимчасовим розпорядником. Тому його права стосовно використання цих коштів дещо обмежені — він не може вийти за межі тих умов і цілей, які передбачені його угодою з кредитором. З цього погляду позичальник перебуває у певній залежності від кредитора. Проте це не заперечує рівноправності сторін у кредитних відносинах.

Позичальниками можуть бути всі ті особи, що й кредиторами: фізичні особи, всі юридичні особи, держава. Особливу роль серед позичальників виконують банки — вони є не тільки колективними кредиторами, а й колективними позичальниками: позичають гроші одночасно у великої кількості кредиторів та у великих обсягах.

Кредитні відносини мають низку характерних ознак, які формують їх як окрему самостійну економічну категорію — кредит.

Основними ознаками кредиту є такі:

— учасники кредитних відносин повинні бути юридично й економічно самостійними, функціонувати на основі самодостатності та самоокупності; нести економічну відповідальність за своїми зобов'язаннями. Без цього вони не зможуть набути статусу ні кредитора, ні позичальника. Щоб стати кредитором, економічний суб'єкт повинен накопичити у власності певну суму вільних коштів, якими може вільно розпоряджатися. А щоб стати позичальником, суб'єкт повинен мати передумови для накопичення в майбутньому у своїй власності достатньої суми вільних коштів для повернення боргу;

— кредитні відносини є добровільними та рівноправними. Тільки за цих умов вони будуть взаємовигідними і зможуть розвиватися по висхідній. Кредитори та позичальники набувають цей статус добровільно, на договірних засадах. Це дає їм можливість найповніше задовольнити свої потреби та захистити свої інтереси, які в кожної зі сторін кредиту відрізняються. Зробити це у випадку, коли один з економічних суб'єктів примушує іншого бути його кредитором, просто неможливо, оскільки сторони тут не брали на себе відповідних зобов'язань. Прикладом таких примусових кредитних відносин є заборгованість юридичних осіб за невиплаченою заробітною платою, яка прирівнюється за зовнішніми ознаками до кредиту. Але між цими сторонами не було добровільної угоди, інтереси кредиторів виявилися не захищеними, вони зазнають збитків (через інфляцію та неодержання плати за користування їх коштами). Тому цих суб'єктів не можна вважати суб'єктами кредиту, тобто кредиторами та позичальниками. Економічна самостійність суб'єктів, добровільність, рівноправність та взаємна вигода роблять кредитні відносини внутрішньо адекватними ринковим відносинам, зумовлюють їх розвиток на ринкових засадах;

— кредитні відносини не змінюють власника цінностей, з приводу яких вони виникають. Кредитор залишається власником переданої в борг вартості, а позичальник одержує її лише у тимчасове розпорядження, після чого повинен повернути власникові. Це вимагає особливо чіткого та дієвого правового їх оформлення, щоб захистити інтереси власника. У цьому зв'язку інтереси кредитора для правового захисту є більш пріоритетними, ніж інтереси позичальника;

— кредитні відносини є вартісними, оскільки виникають у зв'язку з рухом вартості (грошей чи матеріальних цінностей). Проте вони не є еквівалентними, тому що кожне переміщення вартості не супроводжується зустрічним рухом відповідного еквівалента. Однак вартість переміщується на зворотних засадах, тобто після певного періоду ці кошти повертаються назад до їх власника. Можливість їх неповернення робить позицію кредитора у цих відносинах досить ризикованою. Для захисту своїх позицій кредитори повинні мати переважні права при визначенні доцільності кредитування та розміру плати за кредит;

— нееквівалентність кредитних відносин, що зумовлює їх платність, тобто позичальник повертає власникові більшу суму, ніж сам одержує від нього. Така плата називається процентом, і має подвійне призначення:

1) компенсувати кредитору втрату доходу у зв'язку з переданням відповідної суми коштів у чуже розпорядження та можливі збитки на випадок неповернення позички;

2) стимулювати позичальника до підвищення ефективності використання одержаних у позичку коштів.

Платність, істотно відрізняючи кредитні відносини від інших видів вартісних відносин, є тільки їх видовою ознакою;

— кредитні відносини на мікроекономічному рівні е перервними, тобто після повернення одержаної в борг вартості та сплати процента вони перериваються. Проте на макроекономічному рівні кредитні відносини підтримуються безперервно як безперервний рух вартості в процесі суспільного відтворення. Закінчуючи відносини з приводу однієї суми вартості чи з одним контрагентом, економічні суб'єкти постійно вступають у кредитні відносини з іншими контрагентами чи з тими самими, але з приводу інших сум вартості. Тому кредитні відносини виходять за межі відносин двох економічних суб'єктів і мають характер загальносуспільних;

— безперервність і платність кредитних відносин визначають ще одну характерну їх рису — здатність забезпечувати зростання вільної вартості, тобто ЇЇ капіталізацію. Відтак формується особлива самостійна форма капіталу — позичковий капітал.

Розвиток і вдосконалення економічних відносин у суспільстві визначають зміни в характері формування вільних коштів, ускладнення і розширення потреб економічних суб'єктів у додаткових коштах, удосконалення організаційних та правових відносин між суб'єктами кредиту тощо, що зумовлює постійний розвиток і ускладнення сутності кредиту та його форм. Першою формою кредиту, що мала найпростішу сутність, був лихварський кредит. Характерними ознаками цього кредиту було те, що він мав випадковий характер. Його суб'єктами на боці кредиторів були просто багаті люди, які надавали в кредит лише власні кошти, а на боці позичальників — незаможні (селяни, ремісники тощо). В останніх ще не було чіткого розмежування потреб на виробничі та особисті. Тому одержання ними позичок зумовлювалося не стільки виробничими потребами, скільки особистими. Такі позички часто "проїдалися" і не поверталися, внаслідок чого позичальник потрапляв в особисту залежність від кредитора.

З переходом до товарно-капіталістичного виробництва відбулося чітке розмежування виробничих і особистих потреб у запозиченні коштів. Підтримання і розвиток виробництва стали широкомасштабною сферою застосування запозичених коштів і стимулювали масове формування вільних коштів.

24. 4. Зміст кредиту

Кредит як економічна категорія являє собою певний видсуспільних відносин, пов'язаних з рухом вартості на умовахзворотності. Кредит може виступати в товарній і грошовій формах. Утоварній формі він передбачає передачу в тимчасове користування вартостіу вигляді конкретної речі, визначеної родовими ознаками. У сучаснійекономічній системі переважає грошова форма кредиту. Це означає, щокредит надається і погашається в грошовій формі. Участь грошей вопосередкування кредитних відносин не позбавляє їх специфічних рис і неперетворює кредит в економічну категорію «гроші». У кредитній угодінемає еквівалентного товарно-грошового обміну, а є передача вартості утимчасове користування з умовою повернення через певний час і сплативідсотків за користування цією вартістю. Повернення надану вартості,яку не можна скасувати волею одного із суб'єктів кредитної угоди, іпредставляє гобой невід'ємну рису кредиту як економічної категорії.

Сутність кредиту у всьому різноманітті кредитних відносин визначаєтьсяоб'єктивними причинами існування кредиту в тій чи іншій громадськійформації.

Кредит як особлива форма вартісних відносин виникає тоді, коливартість, що вивільнилися, у одного економічного суб'єкта, якийсь часне може вступити в новий відтворювальний цикл, використовуватися вгосподарських угодах. Завдяки кредиту ця вартість переходить до іншогосуб'єкту, що відчуває тимчасову потребу в додаткових коштах, ітаким чином продовжує функціонувати в рамках відтворювальногопроцесу.

Виникнення кредитних відносин передбачає певний рівеньрозвитку товарного виробництва і товарного обігу. Так, наприклад,ранні форми кредиту, зокрема лихварський кредит, не булибезпосередньо пов'язані з кругообігом коштів товаровиробників. Вониобслуговували непродуктивні витрати феодальної знаті, дрібнихремісників і селян. У міру розвитку товарного виробництва кредитвсе більш пристосовувався до обслуговування промислового і товарногокапіталу. Кругообіг промислового капіталу неминуче призводить, з одногобоку, до появи тимчасово вільного грошового капіталу, а з іншого - довиникнення тимчасової потреби в додаткових ресурсах. Дозволуцієї суперечності і є кредит.

Вивільнення грошового капіталу обумовлений наступнимиобставинами. По-перше, відбувається поступове «зношування» основногокапіталу. У проміжку між частковою амортизацією і повнимвідновленням основного капіталу частину його вартості осідає у виглядітимчасово вільного грошового капіталу. По-друге, реалізація товарів почасу не збігається з витратами на придбання сировини, матеріалів,напівфабрикатів, виплату заробітної плати і т.п., тому частина виручки відпродажів виступає у формі тимчасово зведеного грошового капіталу. По-третє, ввигляді вільного грошового капіталу виступає частина прибутку, призначеноїдля капіталізації. Вона щорічно відкладається у грошовій формі додосягнення розмірів, достатніх для придбання нового обладнання тареалізації інвестиційних проектів. За допомогою кредиту ці коштиакумулюються і надаються на умовах повернення і за плату іншимвиробникам, у яких в силу об'єктивних причин виник тимчасовийнедолік капіталу для здійснення безперервного процесувідтворення.

Отже, в умовах високорозвиненої товарного виробництвазакономірності руху кредиту визначаються, з одного боку,закономірностями вивільнення вартості в грошовій формі в процесікругообігу капіталу у товаровиробників, а з іншого - закономірностямивикористання надану вартості у кругообігу капіталу у позичальника.

Завершення кругообігу вартості у конкретного позичальника створює грунт дляповоротності кредиту.

В умовах сучасного ринкового господарства на основі кредитуакумулюються не тільки грошовий капітал, що вивільнилися в процесівідтворення промислового і товарного капіталу, а й грошові доходи ізаощадження різних соціальних груп суспільства, тимчасово вільні коштидержави. Використання зазначених коштів па засадах кредиту також необмежується обслуговуванням кругообігу промислового і товарногокапіталу. Однак закономірності кругообігу цих капіталів зумовлюютьособливості руху кредиту у всіх його формах незалежно від того, хтовиступає суб'єктом кредитних відносин.

В якості суб'єктів кредитних відносин виступають кредитор і позичальник.

Кредитор - це сторона, що надає позики. На ранніх стадіях розвиткутоварного виробництва в якості кредиторів виступали лихварі, зрозвитком товарного виробництва - банки. При передачі в позику товарів (увигляді відстрочки платежу) кредитором виступають товаровиробники. Вонипередають у позику не кошти, що вивільнилися в процесікругообігу капіталу, а товари, що підлягають реалізації. Товаровиробникстає кредитором не в силу договору купівлі-продажу, а в силудодаткової угоди, що дозволяє платежі через певний час післяпередачі товару покупцеві. У всіх випадках кредитор є власникомпозичає засобів і за передачу їх у тимчасове користування він отримуєпозиковий відсоток.

Позичальник - сторона, що одержує кредит і приймає на себезобов'язання повернути у встановлений термін надану вартість ісплатити відсоток за час користування позичкою. У період пануваннялихварського кредиту позичальниками були дрібні селяни, майстри -ремісники або знати, великі земельні власники. З утвореннямбанків відбувається концентрація позичальників, для яких виступає

«Колективним кредитором». У рамках кредитних відносин один і той жеекономічний суб'єкт може одночасно виступати і як кредитор, і якпозичальник. У тих випадках, коли підприємство отримує в банку позику, банквиступає кредитором, а підприємство - позичальником. Якщо підприємство зберігаєгроші в банку, то кредитором виступає підприємство, а позичальником - банк.

Діючи як посередник, банк у всіх випадках виступає від свого імені таприймає на себе всі пов'язані з цим ризики. В умовах широко розвинутоїбанківської системи кредитні відносини можуть здійснюватися і без участібанків.

Відносини між кредитором і позичальником будуються як відносиниюридично самостійних суб'єктів, що забезпечують майновувідповідальність один перед одним. В основі відносин між кредитором іпозичальником лежить взаємний економічний інтерес до передачі вартості утимчасове користування. Для повного з'ясування суті кредиту якекономічної категорії слід усвідомити не тільки об'єктивні причини йоговиникнення, роль кредитора і позичальника в організації кредитних відносин,але і функції кредиту, які також носять об'єктивний характер.

При виявленні сутності кредиту, як і сутності інших економічнихкатегорій, важливо дотримуватися наступних методологічних принципів. Їхможна звести до наступного.

• Усі різновиди кредиту повинні відбивати його сутність незалежно відтієї форми, в якій він виступає. Наприклад, позичка може обслуговуватирізноманітні довгострокові і короткострокові потреби (витрати напридбання сировини, матеріалів, обладнання). Кредит може функціонуватиу внутрішньому і зовнішньому економічних оборотах, у грошовій і товарнійформах. Однак незалежно від потреб, що обслуговує кредит, йогосуть не міняється, кредит продовжує виражати характерні для нього риси.

• Питання про сутність кредиту треба розглядати по відношенню досукупності кредитних угод. Якщо в одній із кредитних угод позичальник неповертає позичку, то це ще не означає, що одне з властивостей-зворотністьстає не обов'язковим для кредиту як економічної категорії. Втратаодного з якостей в тій чи іншій конкретній кредитній угоді не означає,що кредит втрачає свою визначеність і обособляемость.

• Аналіз сутності кредиту припускає розкриття ряду його конкретниххарактеристик, які показують сутність у цілому. Ось чому, відповідаючи напитання про те, що представляє сутність кредиту, потрібно розглянути: структуру кредиту; стадії руху; основу.

Важливо при цьому, щоб розкривається сутність кредиту виражала йогоцілісність, підходила для всіх його проявів.

25. Суб'єктами кредитних відносин можуть бути будь-які самостійні підприємства. Кредитні відносини характеризуються тим, що їх суб'єктами виступають дві сторони: одна з них у рамках конкретної кредитної угоди називається кредитором, інша - позичальником. Грошові чи товарно-матеріальні цінності, витрати або виконана робота та надані послуги, щодо яких укладається кредитний договір, є суб'єктом кредиту. Існування кредитних відносин обумовлене рядом факторів, рис. 7.1.

26.

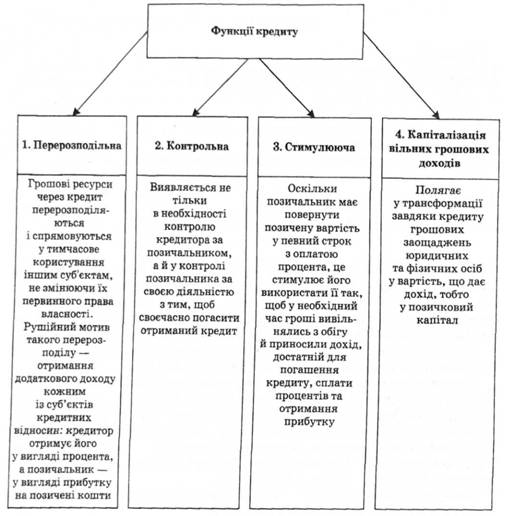

Кредит як економічна категорія не тільки має внутрішню сутність, що проявляється у його структурі, закономірностях руху, формах і видах, а й активно взаємодіє зі зовнішнім середовищем, з іншими (не кредитними) процесами в економіці та соціальній сфері й помітно впливає на них. Основні напрями та механізми цього впливу визначають окремі його функції.

Функцією може бути лише такий вплив на зовнішнє середовище, який здійснюють усі форми і різновиди кредиту (рис. 2.1).

Будучи проявом впливу кредиту на навколишнє економічне середовище, функції характеризують суспільне призначення кредиту. Як і сама сутність кредиту, його функції є явищем об'єктивним та динамічним. Кожна з них формується стихійно, розвивається в міру розвитку самої сутності кредиту й економічного середовища, в якому він функціонує. Незважаючи на це, серед дослідників існує суттєвий різнобій щодо визначення кількості функцій кредиту: від двох до восьми, а то й більше. Роль кредиту як економічної категорії характеризують конкретні прояви його функцій у певному соціально-економічному середовищі (табл. 2.1).

У ринковій економіці роль кредиту проявляється:

1) у регуляції, тобто в оптимізації пропорцій суспільного відтворення. Кредитна форма перерозподілу ВВП та національного доходу є завершальною інстанцією. Вона охоплює, поряд із фінансовою, також виробничу й невиробничу сфери, різні галузі виробництва й різні регіони;

2) впливає на структурну перебудову економіки;

3) на формування важливих пропорцій в економічній системі: співвідношення між фондами відшкодування, нагромадження і споживання;

4) на галузеву структуру економіки, оскільки тимчасово вільні ресурси перерозподіляються в ті галузі, де забезпечується отримання високих прибутків;

5) у забезпеченні науково-технічного прогресу;

6) в обслуговуванні інноваційного процесу;

7) виступає джерелом фінансування капітальних вкладень. Націлене на виробничий процес довгострокове кредитування стає однією з форм інвестицій в економіку країни. Безперервність і достатність таких — обов'язкові для нормального функціонування економіки.

Однак за умов інфляції можливості кредиту щодо стимулювання НТП значно зменшуються, оскільки нова техніка стає надто дорогою для більшості підприємств, а можливі строки надання кредиту набагато менші, ніж період окупності капітальних витрат. За умов ринкової економіки кредит набуває дедалі більшої ваги:

1) в обслуговуванні інноваційного процесу;

2) у розвитку малих і середніх виробничих структур;

3) у підготовці та перепідготовці наукових кадрів;

4) сприяє прискоренню концентрації та централізації капіталу через використання акцій та облігацій корпоративної форми власності;

5) використовується як один із дієвих інструментів розвитку процесів інтеграції національної економіки у світову економічну систему;

6) імпортуються нові технології, провідна техніка, навіть за пасивного торговельного балансу;

7) сприяє розвитку експорту традиційних товарів;

8) використовується як засіб регулювання платіжного балансу країни.

В Україні позитивні функції кредиту реалізуються далеко не повністю. Цьому заважає недорозвиненість ринкових відносин. Зокрема, тільки розпочався процес формування ринку позичкових капіталів, не завершено процес демонополізації та децентралізації економіки, робота комерційних банків з кредитними портфелями ще не відповідає ринковим принципам. Регулювальна роль кредиту ускладнюється також унаслідок економічної кризи та інфляційних процесів. Високий рівень інфляції орієнтує комерційні структури на інвестиції в торгівлю, посередницьку діяльність та в такі проекти, що гарантують швидкий обіг капіталу і високу норму прибутку, тобто в галузі з високою ймовірністю втрати вкладених коштів. З одного боку, це погіршує якість кредитного портфеля банків, збільшуючи частку ризикованих кредитів, а з іншого — дає суб'єктам альтернативної економіки можливість легкої компенсації високих ставок процента за позичені кошти в разі успішного здійснення проекту. За таких умов "переливання" позичкових капіталів (рис. 2.3) на вільній конкурентній основі значною мірою сповільнюється і мало сприяє вирівнюванню норми прибутку в різних галузях. Крім того, кредитування у великих розмірах дефіциту державного бюджету теж порушує оптимальну пропорцію між фондом нагромадження і фондом споживання.

27. Основні принципи організації кредитних відносин

Кредитні відносини в ринковій економіці ґрунтуються на певній методологічній базі. Важливим елементом цієї методологічної бази виступають принципи організації кредиту. Їх суворо дотримуються під час організації операцій на ринку позичкових капіталів, бо ці принципи є визначальними правилами здійснення кредитних операцій як для кредитора, так і позичальника.

Активна роль кредиту у функціонуванні ринкової економіки ґрунтується на додержанні основних принципів кредитування. До них належать:

- поверненість позичальником коштів кредитору в повному обсязі;

- строковість надання коштів кредитором позичальникові;

- платність користування позиченими коштами;

- забезпеченість позички;

- цільове призначення позички;

- диференційований підхід до процесу кредитування.

Поверненість позичальником коштів кредитору в повному обсязі

Суть цього принципу полягає в необхідності повернення позичальником отриманих від кредитора вартостей у повному обсязі.

Поверненність отриманих у кредит вартостей має забезпечити поновлення кредитних ресурсів позичальника як необхідної умови продовження ним кредитної діяльності. Кредитор не повинен зазнати збитків під час повернення наданих ним кредитних вартостей у разі девальвації валюти позички; інфляції, яка призводить до знецінення грошової одиниці та загальної суми грошової позички. Тому кредитор має передбачити спеціальні заходи щодо забезпечення повернення позиченої вартості в повному обсязі.

Строковість надання коштів кредитором позичальникові

Цей принцип відображає необхідність повернення позички не тоді, коли цього захоче позичальник, а в чітко визначений строк, що зафіксований у кредитній угоді. Тимчасово вільні кошти кредитора надаються позичальникові на чітко визначений строк. Цей строк має бути узгоджений двома сторонами в момент їхнього вступу в кредитні відносини.

Принцип строковості випливає з цільового призначення позички, а тому конкретні строки її повернення визначаються залежно від тривалості кругообігу капіталу позичальника, для формування якого й призначалася позичена вартість.

Дотримання строковості позички відіграє важливу роль у забезпеченні економічних інтересів суб'єктів позички, в можливості подальшого продовження кредитних відносин сторін кредиту.

Порушення позичальником строків повернення отриманої позички для кредитора може бути достатньою підставою для застосування у відношенні до позичальника економічних санкцій.

Платність користування позиченими коштами

Цей принцип виражає необхідність повернення позичальником не тільки основної суми боргу, але додатково ще й сплати коштів як плати за право користуватися кредитними ресурсами. Стягнення плати за користування позичкою здійснюється шляхом сплати позичкового відсотка, що являє собою частину чистого доходу суспільства і сплачується як частина прибутку позичальника.

Ставка (чи норма) позичкового відсотка, що визначається як відношення суми річного доходу, отриманого на позичковий капітал, до суми наданої позички і виступає як ціна кредитних ресурсів.

Економічною підставою платності користування позичкою є те, що передача кредитором тимчасово вільних коштів призводить до того, що він зазнає певних втрат. Він втрачає дохід, який міг би отримати, якби не вилучав з обороту частини коштів, що стали джерелом кредиту. Більше того, надання коштів у позичку супроводжується появою кредитних ризиків та можливих збитків від позички. Усе це змушує кредитора стягувати з позичальника плату за надані в позичку кошти.

Платність позички стимулює позичальника до найбільш ефективного використання отриманих у позичку чужих капіталів. Отже, у відсотковій ставці, що визначає розмір плати за позичку, перехрещуються інтереси кредитора і позичальника, а тому для нормального функціонування кредитних відносин дуже важливо і необхідно забезпечити розмір відсоткової ставки, що задовольняє як кредитора, так і позичальника.

Ціна позички відображає загальне співвідношення попиту та пропозиції на ринку позичкових капіталів і залежить від ряду чинників. До них належать, зокрема, циклічність розвитку ринкової економіки, темпи інфляції, ефективність державного кредитного регулювання, що здійснюється через облікову політику центрального банку в процесі надання ним позичок комерційним банкам, динамікою виробництва та обміну, що визначає потребу в позичених ресурсах потенційних позичальників, тощо.

Забезпеченість позички

Принцип забезпеченості позички виражає необхідність забезпечення захисту майнових інтересів кредитора при можливому порушенні позичальником прийнятих на себе зобов'язань. Принцип забезпеченості позички слугує захисту кредитора від неповернення боргу неплатоспроможним позичальником.

Забезпеченість позички практичний вираз набуває в наданні позички під заставу, якою може бути майно (нерухоме, рухоме, цінні папери, валютні цінності тощо), а також під зобов'язання третьої сторони, що гарантує кредиторові погашення боргу.

Цільове призначення позички

Цей принцип полягає у використанні економічними суб'єктами позичених коштів для здійснення конкретно визначених господарських процесів. Йдеться іде про те, що позичальник повинен заздалегідь чітко визначити, на що саме будуть використані позичені кошти. Використання цього принципу кредитування теж сприяє забезпеченню повернення позички.

Диференційований підхід до процесу кредитування

Сутність цього принципу кредитування полягає в необхідності індивідуального диференційованого підходу до будь-якого позичальника з боку кредитора при наданні

позички.

Для ефективного функціонування кредитних відносин необхідно дотримуватися всіх розглянутих принципів кредитування. Усі ці принципи між собою тісно пов'язані, всі вони випливають із сутності кредиту і тільки в комплексі здатні забезпечити його реалізацію.

Дотримання всіх принципів кредитування створює особливий кредитний механізм. Кредитний механізм, крім принципів кредитування, включає також кредитне планування і управління кредитом, умови й методи кредитування, способи їхнього кількісного регулювання. Цей кредитний механізм значною мірою сприяє досягненню стабільності грошей та динамічності розвитку ринкової економіки.

28. Розуміння форм кредиту

Оскільки кредит являє собою явище суспільне (економічні відносини), то його

функціонування має показувати, як саме і в якій формі видається кредит. Тобто класифікаційні ознаки форм кредиту мають зовнішній або формальний характер щодо його суті, вони визначають лише загальні контури кредиту і не характеризують його внутрішнього змісту.

Виходячи з такого підходу до розуміння форм кредиту, визначення його конкретних форм має спиратись на розгляд форм позиченої вартості, в якій вона рухається між кредитором і позичальником. Такими формами виступають товарна (натурально-речова) та грошова.

Товарна форма кредиту

Товарна форма кредиту історично передує його грошовій формі. Кредит у товарній формі існував до появи грошової форми вартості, коли для еквівалентного обміну використовувалися деякі товари (хутра, худоба тощо). У сучасних умовах товарна форма кредиту дещо поступається грошовій формі, яка переважає.

Кредитні відносини в товарній формі виникають у разі продажу товарів чи послуг з відстрочкою платежу, при оренді майна (в тому числі лізинг), під час погашення міждержавних боргів поставками товарів тощо.

Завдяки товарній формі кредиту суб'єкти кредитних відносин можуть самостійно розпоряджатися тимчасово вільними ресурсами, прискорювати збут товарів і зменшувати час перебування капіталу в товарній формі, збільшувати взаємозалежність і взаємоконтроль між суб'єктами кредитних відносин.

Грошова форма кредиту

Найтиповішою, переважаючою формою кредиту в сучасних умовах виступає кредит грошовий. Грошова форма кредиту застосовується значно ширше, ніж товарна тому, що перерозподіл вартості, який забезпечується кредитом, здійснюється переважно в грошовій формі. Переважаюче використання грошової форми кредиту зумовлюється тим, що гроші є загальним еквівалентом при обміні товарних вартостей, універсальним засобом обігу та платежу, гроші мають найширшу сферу застосування, сучасна економіка має переважно грошову форму, а кредит виконує пере-розподільчу функцію. Кошти в грошовій формі кредиту використовуються не як простий посередник в обміні, а як гроші, що здатні принести прибуток.

У грошовій формі надають позички банки, міжнародні фінансово-кредитні установи, уряди та ін. Широко використовується грошова форма кредиту населенням при розміщенні заощаджень у банківські депозити, при одержані позичок у банках тощо. Зосередження позичкових коштів у незалежних посередників дає змогу використовувати тимчасово вільні кошти усім бажаючим.

Товарна і грошова форми кредиту - це два прояви єдиної форми кредиту - вартісної. Обидві форми між собою внутрішньо пов'язані і доповнюють одна одну. Так, позички, надані в товарній формі, можуть повертатися в грошовій.

2. Види кредиту

Розуміння види кредиту

У практиці класифікації "вид" має означати підрозділ, що об'єднує ряд явищ, які мають спільні ознаки. Тому видова характеристика повинна відбивати внутрішню структуру об'єкта дослідження. Вид кредиту дає детальну характеристику кредиту за організаційно-економічними його ознаками,що використовуються для класифікації кредитів.

Ознак, що відображають внутрішню сутність, зміст кредиту досить багато, а тому й видів кредиту теж може бути визначено багато відповідно до численних критеріїв. Усі види кредиту повинні входити до однієї з двох розглянутих форм кредиту.

Найчастіше виокремлюють такі види кредиту: банківський, комерційний, державний, міжнародний, споживчий, лізинговий, факторинг, іпотечний.

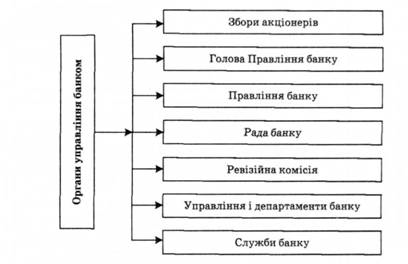

29. Організаційна структура банку визначається:

— структурою органів управління банком;

— структурою функціонування підрозділів і служб банку.

Організаційна структура банку відображена на рис. 6.4:

Основними органами управління банком є збори акціонерів банку. Цей орган збирається, як правило, 1 раз на рік і здійснює загальне керівництво діяльністю (приймає і вносить зміни до статуту банку, затверджує річний звіт про роботу банку, визначає основні напрями його роботи).

Збори акціонерів обирають голову та Раду банку, а також призначають голову правління банком. Раду і голову обирають на 5 років у представників, засновників та акціонерів банку, вони здійснюють загальне керівництво діяльністю банку в період між зборами акціонерів. Засідання Ради банку збирається 1 раз на квартал.

Правління банку є виконавчим органом банку, здійснює керівництво і управління поточною діяльністю банку. Воно збирається не більше 2 разів на місяць. Голова Правління банку керує всією діяльністю банку, представляє банк в інших організаціях, підписує договори, несе відповідальність за його роботу.

Ревізійна комісія банку є його контролюючим органом, формується із представників акціонерів і затверджується рішенням зборів акціонерів.

Функціональними підрозділами, що безпосередньо здійснюють банківські операції та обслуговують клієнтів, е управління, департаменти та відповідні служби банку. 1. Управління прогнозування діяльності реалізує і функцію щодо забезпечення основних принципів його діяльності: ліквідності, рентабельності та надійності. Це управління включає три основні підрозділи (відділи):

1) відділ розробки основної комерційної діяльності банку, вдосконалення управління. Він виробляє принципи ділової політики банку, включаючи конкретні завдання для кожного управління банку, розробляє баланси банку, визначає його кредитний потенціал, розробляє основні напрями вдосконалення діяльності банку;

2) відділ організації господарської діяльності банку здійснює прогнозування діяльності банку, аналізує фактичну діяльність порівняно зі запланованими даними, намічає конкретні заходи щодо підвищення ефективності діяльності банку та зменшення його витрат, аналізує рентабельність роботи банку і перспективи її підвищення;

3) відділ управління ліквідністю банку вирішує комплекс питань поточної і перспективної ліквідності банку.

2. Управління маркетингу і зв'язків з клієнтурою в умовах ринкової економіки займає важливе місце. Воно відповідає за залучення нової клієнтури до банку, розробляє і сприяє впровадженню нових операцій та банківських послуг, вивчає кон'юнктуру ринку, надає організаційну та консультаційну допомогу клієнтам. У ньому можуть бути створені відділи: зв'язків з клієнтурою, послуг і реклами, ринкової кон'юнктури.

3. Кредитне управління є найважливішим і найбільшим підрозділом банку, оскільки основною функцією і основним джерелом його прибутку є надання різного роду позик. Перший відділ займається розробкою кредитного плану банку, методів його реалізації залежно від конкретних економічних ситуацій, загальних методів кредитування та визначення кредитоспроможності клієнта, вивченням кредитних ризиків та розробкою механізму їх страхування.

Другий відділ вивчає потреби клієнтів у короткострокових позиках, аналізує кредитоспроможність клієнтів, укладає кредитні договори, організовує видачу й погашення кредиту, веде кредитні справи своїх клієнтів.

Третій відділ розробляє основні напрями інвестиційної політики банку, організовує довгострокові кредитні операції та фінансування, здійснює кредитування, пов'язане з інноваційною діяльністю клієнта, організовує фінансування інвестицій за дорученням клієнта.

Четвертий відділ організовує довгострокове та короткострокове кредитування населення, надає чекові та кредитні картки.

П'ятий відділ організовує та веде облік і аналіз усіх міжбанківських операцій з НБУ та іншими банками, а також внутрішньобанківські операції.

Шостий відділ займається розробкою і впровадженням операцій, пов'язаних із кредитуванням (факторингових, лізингових операцій).

4. Валютне управління здійснює організацію і проведення валютних операцій, які дозволені ліцензією НБУ (ведення валютних рахунків клієнтів, неторговельні операції з іноземною валютою, операції зі залученням і розміщенням валютних вкладів). Валютне управління називають банком усередині банку, тому до його складу можуть входити такі відділи: аналітичний, ведення валютних рахунків, неторговельних операцій, строкових угод.

5. Управління депозитних операцій займається розробкою заходів щодо залучення коштів у банк, здійснює облік та аналіз залучених коштів і власного капіталу банку. Це управління складається з двох відділів:

1) відділу депозитних операцій, який веде облік і аналіз депозитних коштів банку за строками й окремими вкладниками, укладає угоди на відкриття депозитних рахунків клієнтів, надає необхідну інформацію для планування ресурсів банку;

2) фондового відділу, який здійснює формування власних коштів банку, проводить операції купівлі цінних паперів, що належать банку, та" за дорученням клієнтів, керує фінансовим портфелем банку.

6. Управління розрахунково-касового обслуговування веде переговори та укладає угоди про відкриття і ведення різних рахунків клієнтів банку, проводить розрахункові, інкасові операції, а також операції з готівкою. До його складу входять:

1) відділ касових операцій, який здійснює касові операції з готівкою;

2) відділ розрахункових операцій — відкриває і веде рахунки клієнтів банку, здійснює розрахункове обслуговування з використанням різних форм безготівкових розрахунків.

7. Управління посередницькими операціями здійснює і координує всю роботу щодо надання різноманітних послуг клієнтам.

8. Управління філіями банку створюють у комерційних банках, які мають філії у різних районах країни. Головна мета — координація діяльності філій. Це управління здійснює контроль за правильністю проведення депозитної та кредитної політики, банківських операцій, допомагає впровадженню нових форм і методів роботи в філіях банку. У його складі можуть створюватися такі відділи: відділ організації операцій філій; відділ контролю і нагляду за діяльністю філій.

9. Управління аналізу і статистики нагромаджує та аналізує статистичну інформацію про діяльність банку, надає інформаційно-довідкові послуги клієнтам, проводить дослідження.

10. Тарифний комітет розробляє політику банку в галузі вартості послуг, здійснює аналіз та оцінку собівартості послуг і ринкової конкурентоспроможності чинних тарифів.

11. Комітет з питань управління активами і пасивами здійснює оцінку витратності пасивів та прибутковості активів, приймає рішення щодо політики процентної маржі; здійснює аналіз та оцінку собівартості послуг та ринкової конкурентоспроможності чинних тарифів.