4. Розрахунок точки беззбитковості, запасу фінансової міцності та с впливу операційного важеля

Оскільки аналіз “Витрати-Обсяг-Прибуток” потребує розподілу витрат на змінні та постійні, при аналітичних розрахунках необхідно розрізняти перші витрати від других за допомогою проміжного результату діяльності підприємства. Цю величину називають валовою маржею, результатом від реалізації після відшкодування змінних витрат, сумою покриття або внеском. Головною метою підприємства є максимізація валової маржі, оскільки саме вона є межею покриття постійних витрат і формування прибутку.

Сила впливу операційного важеля розраховується відношенням валової маржі до прибутку і показує, скільки відсотків зміни прибутку приносить кожний відсоток зміни виручки.

Операційний аналіз також часто називають аналізом беззбитковості, оскільки він дозволяє розраховувати таку суму або кількість продаж, при яких надходження дорівнює витрачанню. Бізнес не несе збитків, але і не приносить прибутків. Точка беззбитковості – це та межа, яку підприємству слід перевищити, щоб вижити. Тому точку беззбитковості називають межею рентабельності. Чим вищою є межа рентабельності, тим складніше її перевищити. З низькою межею рентабельності легше переносити зменшення попиту, відмовитись від завищеної ціни реалізації. Зниження межі рентабельності можна досягти за рахунок збільшення валової маржі або скорочення постійних витрат.

Ідеальні умови для бізнесу – поєднання низьких постійних витрат з високою валовою маржею. Необхідно знаходити вдалий компроміс між постійними та змінними витратами.

Запас фінансової міцності показує, як виручка від реалізації віддаляється від межі рентабельності. Для цього користуються алгоритмом, представленим а табл. 6.

Таблиця 6

Розрахунок межі рентабельності, запасу фінансової міцності і с впливу операційного важеля

-

1. Валова маржа:

Виручка від реалізації

мінус

Змінні витрати:

- матеріали

- змінна заробітна плати

- інші змінні витрати

(А)

(В)

Разом змінних витрат

Валова маржа

2. Коефіцієнт валової маржі:

те ж, у%

% валової маржі =

(С)

3. Постійні витрати:

- постійна оплата праці (оклади);

- оренда;

- податки;

- паливо;

- вода;

- телефон;

- поштові послуги;

- страхування;

- ремонт;

- реклама;

- % за кредит;

- амортизаційні відрахування;

- інші постійні витрати

(Д)

Разом постійних витрат

4. Межа рентабельності:

(Е)

1) Запас фінансової міцності

5.1. В грн.:

5.2. У % до виручки:

(Н)

6. Прибуток:

(М)

Всі величини, що беруть участь в розрахунках, очищені від ПДВ. Розрахунок починається з розподілу постійних та змінних витрат, тому що без цього неможливо розрахувати валову маржу. Спів ставивши її з сумою виручки, одержують коефіцієнт валової маржі (частку валової маржі у складі виручки від реалізації). Діленням постійних витрат на коефіцієнт валової маржі отримують поріг (межу) рентабельності. Перевищення фактичної виручки від реалізації на межею рентабельності складає запас фінансової міцності підприємства. Запланований прибуток розраховується множенням запасу фінансової міцності на коефіцієнт валової маржі.

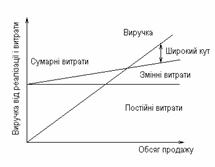

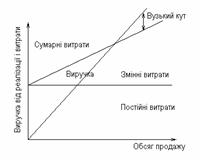

На рис. 11 і 12 показано високий і низький рівні операційного важелю.

Рис. 11. Високий рівень операційного важеля

Рис. 12. Низький рівень операційного важеля

Для підприємства краща ситуація, коли рівень операційного важеля високий. Тоді підприємству легше перейти межу рентабельності і увійти в зону прибутків.

Таким чином, максимізація прибутку шляхом зміни частки змінних і постійних витрат, визначення точки беззбитковості і запасу фінансової міцності відкриває можливості підприємствам планувати на перспективу розміри зростання прибутку і заздалегідь приймати відповідні заходи щодо зміни в той чи інший бік величини змінних і постійних витрат.

Прогнозні розрахунки прибутку важливі не лише для самих підприємств та організацій, які виробляють і реалізують продукцію (послуги), але й для акціонерів, інвесторів, банків, пов’язаних з діяльністю даного підприємства. Тому планування оптимальної величини прибутку є важливим фактором успішної підприємницької діяльності підприємств і організацій в період становлення ринкової економіки.

Додаток А

N - номер по-порядку студента в журналі викладача |

|

|

|

|

Група |

|

Підгрупа |

Варіант |

|

|

Баланс |

|

|

|

|

за _____________________ 20 ___ р.

|

|||

Форма № 1 |

код за ДКУД |

1801001 |

|

|

Актив |

Код рядка |

На початок |

На кінець |

|

|

|

звітного періоду |

звітного періоду |

|

1 |

2 |

3 |

4 |

|

І. Необоротні активи |

|

|

|

|

Нематеріальні активи: |

|

|

|

|

Залишкова вартість |

010 |

100+N |

150+N |

|

Первісна вартість |

011 |

100+N |

150+N |

|

Знос |

012 |

|

|

|

Незавершене будівництво |

020 |

1000+N |

700+N |

|

Основні засоби: |

|

|

|

|

Залишкова вартість |

030 |

2400+N |

2900+N |

|

Первісна вартість |

031 |

2600+N |

3300+N |

|

Знос |

032 |

|

|

|

Довгострокові фінансові інвестиції: |

|

|

|

|

які обліковуються за методом участі в капіталі |

|

|

|

|

інших підприємств |

040 |

|

|

|

інші фінансові інвестиції |

045 |

500+N |

600+N |

|

Довгострокова дебіторська заборгованість |

050 |

30+N |

25+N |

|

Відстрочені податкові активи |

060 |

|

|

|

Інші необоротні активи |

070 |

100+N |

100+N |

|

Усього за розділом І |

080 |

0 |

0 |

|

ІІ. Оборотні активи |

|

|

|

|

Запаси: |

|

|

|

|

виробничі запаси |

100 |

900+N |

710+N |

|

тварини на вирощуванні та відгодівлі |

110 |

|

|

|

незавершене виробництво |

120 |

1000+N |

1220+N |

|

готова продукція |

130 |

1200+N |

370+N |

|

Товари |

140 |

|

|

|

Векселі одержані |

150 |

|

|

|

Дебіторська заборгованість за товари, роботи, |

|

|

|

|

послуги: |

|

|

|

|

чиста реалізаційна вартість |

160 |

200+N |

850+N |

|

первісна вартість |

161 |

200+N |

850+N |

|

резерв сумнівних боргів |

162 |

|

|

|

Дебіторська заборгованість за розрахунками: |

|

|

|

|

з бюджетом |

170 |

|

|

|

за виданими авансами |

180 |

|

|

|

з нарахованих доходів |

190 |

|

|

|

із внутрішніх розрахунків |

200 |

|

|

|

Інша поточна дебіторська заборгованість |

210 |

|

|

|

Поточні фінансові інвестиції |

220 |

250+N |

1050+N |

|

Грошові кошти та їх еквіваленти: |

|

|

|

|

в національній валюті |

230 |

400+N |

90+N |

|

в іноземній валюті |

240 |

|

|

|

|

|

продовження додатку А |

|

|

Інші оборотні активи |

250 |

|

|

|

Усього за розділом ІІ |

260 |

0 |

0 |

|

ІІІ. Витрати майбутніх періодів |

270 |

50+N |

50+N |

|

Баланс |

280 |

0 |

0 |

|

|

|

|

|

|

Пасив |

Код рядка |

На початок |

На кінець |

|

|

|

звітного періоду |

звітного періоду |

|

1 |

2 |

3 |

4 |

|

І. Власний капітал |

|

|

|

|

Статутний капітал |

300 |

3500+N |

4000+N |

|

Пайовий капітал |

310 |

|

|

|

Додатковий вкладений капітал |

320 |

|

|

|

Інший додатковий капітал |

330 |

|

|

|

Резервний капітал |

340 |

100+N |

125+N |

|

Нерозподілений прибуток (непокритий збиток) |

350 |

1000+N |

1600+N |

|

Неоплачений капітал |

360 |

|

|

|

Вилучений капітал |

370 |

( ) |

|

|

Усього за розділом І |

380 |

|

0 |

|

ІІ. Забезпечення наступних витрат і платежів |

|

|

|

|

Забезпечення виплат персоналу |

400 |

50+N |

30+N |

|

Інші забезпечення |

410 |

|

|

|

Цільове фінансування |

420 |

100+N |

120+N |

|

Усього за розділом ІІ |

430 |

0 |

0 |

|

ІІІ. Довгострокові зобов’язання |

|

|

|

|

Довгострокові кредити банків |

440 |

950+N |

550+N |

|

Довгострокові фінансові зобов’язання |

450 |

|

|

|

Відстрочені податкові зобов’язання |

460 |

|

|

|

Інші довгострокові зобов’язання |

470 |

400+N |

400+N |

|

Усього за розділом ІІІ. |

480 |

0 |

0 |

|

ІV. Поточні зобов’язання |

|

|

|

|

Короткострокові кредити банків |

500 |

700+N |

900+N |

|

Поточна заборгованість за довгостроковими |

|

|

|

|

зобов’язаннями |

510 |

|

|

|

Векселі видані |

520 |

|

|

|

Кредиторська заборгованість за товари, |

|

|

|

|

роботи, послуги |

530 |

950+N |

800+N |

|

Поточні зобов’язання за розрахунками: |

|

|

|

|

з одержаних авансів |

540 |

|

|

|

з бюджетом |

550 |

130+N |

130+N |

|

з позабюджетних платежів |

560 |

|

|

|

зі страхування |

570 |

|

|

|

з оплати праці |

580 |

180+N |

160+N |

|

з учасниками |

590 |

|

|

|

із внутрішніх розрахунків |

600 |

#ССЫЛКА! |

N |

|

Інші поточні зобов’язання |

610 |

30+N |

|

|

Усього за розділом ІV |

620 |

|

0 |

|

V. Доходи майбутніх періодів |

630 |

40+N |

40+N |

|

Баланс |

640 |

0 |

0 |

|

|

|

0 |

0 |

|

Додаток Б

N - номер по-порядку студента в журналі викладача |

|

|

|

|

ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ за ___________________ 20 ___ р. |

|

|||

|

|

|

|

|

Форма № 2 |

Код за ДКУД |

|

1801003 |

|

|

|

|

|

|

1. ФІНАНСОВІ РЕЗУЛЬТАТИ |

|

|

|

|

Стаття |

Код рядка |

На початок |

На кінець |

|

|

|

звітного періоду |

звітного періоду |

|

1 |

2 |

3 |

4 |

|

Доход (виручка) від реалізації продукції |

010 |

12000+N |

11000+N |

|

(товарів, робіт, послуг) |

|

|

|

|

Податок на додану вартість |

015 |

|

|

|

Акцизний збір |

020 |

|

|

|

|

025 |

|

|

|

Інші вирахування з доходу |

030 |

|

|

|

Чистий доход (виручка) від реалізації продукції |

035 |

|

|

|

(товарів, робіт, послуг) |

|

|

|

|

Собівартість реалізованої продукції |

040 |

8400 |

8000 |

|

(товарів, робіт, послуг) |

|

|

|

|

Валовий: |

|

|

|

|

Прибуток |

050 |

|

|

|

збиток |

055 |

|

|

|

Інші операційні доходи |

060 |

150+N |

120+N |

|

Адміністративні витрати |

070 |

350+N |

270+N |

|

Витрати на збут |

080 |

150+N |

120+N |

|

Інші операційні витрати |

090 |

|

|

|

Фінансові результати від операційної |

|

|

|

|

діяльності: |

|

|

|

|

Прибуток |

100 |

|

|

|

збиток |

105 |

|

|

|

Доход від участі в капіталі |

110 |

30+N |

40+N |

|

Інші фінансові доходи |

120 |

20+N |

30+N |

|

Інші доходи |

130 |

|

|

|

Фінансові витрати |

140 |

|

|

|

Витрати від участі в капіталі |

150 |

|

|

|

Інші витрати |

160 |

|

|

|

Фінансові результати від звичайної діяльності |

|

|

|

|

до оподаткування: |

|

|

|

|

прибуток |

170 |

|

|

|

збиток |

175 |

|

|

|

Податок на прибуток від звичайної діяльності |

180 |

0 |

0 |

|

Фінансові результати від звичайної діяльності: |

|

|

|

|

прибуток |

190 |

0,00 |

0,00 |

|

збиток |

195 |

|

|

|

Надзвичайні: |

|

|

|

|

доходи |

200 |

|

|

|

витрати |

205 |

|

|

|

|

|

продовження додатку Б |

|

|

Податки з надзвичайного прибутку |

210 |

|

|

|

Чистий: |

|

|

|

|

прибуток |

220 |

0,00 |

0,00 |

|

збиток |

225 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ІІ. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ |

|

|

|

|

Найменування показника |

Код рядка |

На початок |

На кінець |

|

|

|

звітного періоду |

звітного періоду |

|

1 |

2 |

3 |

4 |

|

Матеріальні затрати |

230 |

4500+N |

4030+N |

|

Витрати на оплату праці |

240 |

2975+N |

2925+N |

|

Відрахування на соціальні заходи |

250 |

1145+N |

1125+N |

|

Амортизація |

260 |

200+N |

150+N |

|

Інші операційні витрати |

270 |

180+N |

160+N |

|

Разом |

280 |

0 |

0 |

|

|

|

|

|

|

ІІІ. РОЗРАХУНОК ПОКАЗНИКІВ ПРИБУТКОВОСТІ АКЦІЙ |

|

|

|

|

Назва статті |

Код рядка |

На початок |

На кінець |

|

|

|

звітного періоду |

звітного періоду |

|

1 |

2 |

3 |

4 |

|

Середньорічна кількість простих акцій |

300 |

40000+N |

40000+N |

|

Скоригована середньорічна кількість простих |

310 |

|

|

|

акцій |

|

|

|

|

Чистий прибуток, що припадає на одну просту |

320 |

|

|

|

акцію |

|

|

|

|

Скоригований чистий прибуток, що припадає |

330 |

|

|

|

на одну просту акцію |

|

|

|

|

Дивіденди на одну просту акцію |

340 |

0,00 |

0,00 |

|

Додаток В