Послідовність виконання лабораторної роботи

Вихідні дані для виконання лабораторної роботи №6 знаходяться в додатку А (див. зведену таблицю витрат) і в додатку Б (див. зведену таблицю доходів).

Для проведення розрахунків та формування звіту про виконання лабораторної роботи №6 необхідно створити власний файл на диску D “Призвіще студента -назва групи- Lab 6.xls».

5.Список використаної та рекомендованої літератури

Закон України “Про бухгалтерський облік і фінансову звітність” від 16 липня 1999р. №996-XIV // Галицькі контракти. – 1999,- №36.

Методичні рекомендації по аналізу фінансово-господарського стану підприємств та організацій: Лист Державної податкової адміністрації від 27.01.1998.

Методика інтегральної оцінки інвестиційної привабливості підприємств та організацій: Заст. наказом Агентства з питань запобігання банкрутству від 23 лютого 1998 № 22 // Держ. інформаційний бюл. про приватизацію – 1998 - №7

Артеменко В.Г. Белендир М.В. Финансовый анализ – М.: ДИС,1998 – 120с.

Баканов М.И., Шеремет А.Д. Теория экономичного анализа. – М.: Финансы и статистика, 1996.

Балабанов И.Т. Основы финансового менеджмента: Учеб. пособие – М.: Финансы и статистика, 1997 – 480с.

Барвінський А.Ф. та ін. Математичне програмування: Навчальний посібник / Барвінський І.Я., І.Я. Олексів, З.І. Крупка, І.О. Бобик, І.І.Демків, Р.І. Квіт, В.В.Кисилевич – Львів: НУ „Львівська політехніка” (Інформаційно-видавничий центр „ІНТЕЛЕКТ+” Інституту післядипломної освіти) „Інтелект-Захід”, 2004. – 448 с.

Бланк И.А. Основы финансового менеджмента: В 2-хт. –К.: Ника-Центр, 1999, - 1999 – 512с.

Бланк И.А. „Управление активами”. – К.: „Ника-Центр”, 2000. – 720 с.

Бланк И.А. „Управление прибылью”. – К.: „Ника-Центр”, 1998. – 544с.

Бланк И.А. „Управление формированием капитала”. – К.: „Ника-Центр”, 2000. – 512 с.

Бутник О.М. Економіко-математичне моделювання динамічних закономірностей розвитку економічних систем. – Х..: ІНЖЕК, 2003. – 223с.

Герасимчук З.В., Вахович І.М. Фінансовий менеджмент: Навч.посіб. – Луцьк: „Надстир’я”, 2004. – 520 с.

Глазунов В.Н. Анализ финансового состояния предприятий // Финансы – 1999, - №2.

Доля В.Т. Экономический анализ: теория и практические методики: Учебное пособие. – К.: Кондор, 2003. – 208 с.

Економічний аналіз: Навч. посіб. Для студентів вузів спеціальності 7.050.106 „Облік і аудит”. За ред. проф. Бутинця. – Житомир: ПП „Рута”, 2003. – 680 с.

Жежера М. Порівняльна характеристика методики проведення аналізу фінансового стану підприємств в Україні та за кордоном //Економіка, фінанси, право. – 1999 - №5

Ізмайлова К.В. Фінансовий аналіз : Навч. Пособ. - К.: МАУП, 2000.- 160с.

Кігель В.Р. Математичні методи ринкової економіки: Навч.посібник. К: Кондор, 2003.-158 с.

Ковалев В.В. Финансовый анализ – М.: Финансы и статистика, 1998 – 512с.

Кондрад Карлберг. Бизнес анализ с помощью Excel – К.: Диалектика,1997.

Крейнина М.Н. Финансовое состояние предприятий: Методы оценки. –М.:ДИС,1998 – 224с.

Лігоненко Л., Ковальчук Г. Оцінка платоспроможності підприємства: Методичні підходи // Економіка, фінанси, право. – 1998 - №9

Литвин М.И. О критериях платоспособности предприятия // Финансы – 1993 - №10

Савицька Г.В. Економічний аналіз діяльності підприємства: Навч. Посіб. – К.: Знання, 2004.- 654 с.

http://polkaknig.narod.ru/econom/ukp/5.htm

Метод маржинального доходу:

Маржинальний дохід = постійні затрати + прибуток

У точці беззбитковості:

Маржинальний дохід = Постійні затрати

Формула точки беззбитковості у штуках:

Формула беззбитковості у грошовому виразі:

шт.

шт.

Коефіцієнт маржинального доходу (КМД) – це співвідношення суми маржинального доходу і суми доходу від реалізації.

![]()

Тепер точка беззбитковості

становитиме:

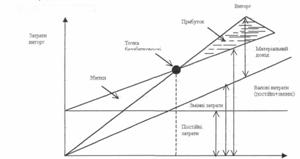

Графічний метод

Обсяг виробництва

Рис. 9. Графік беззбитковості

Обсяг продажів, що перевищує точку беззбитковості, забезпечує прибуток. Якщо обсяг продажів нижче від точки беззбитковості, підприємство зазнає збитків.

Точка беззбитковості, отже, вказує на те, при якому обсязі виробництва дохід від реалізації покриє сумарні (валові) витрати підприємства. Точка беззбитковості залежить від трьох факторів:

ціни продажу виробленого товару;

змінних витрат виробництва, реалізації, управління;

постійних витрат виробництва, реалізації, управління.

Зменшення ціни реалізації продукції вимагає збільшення обсягу продажів. Збільшення змінних витрат на одиницю виробу вимагає збільшення обсягу продажів у точці беззбитковості. Аналогічно збільшення суми постійних витрат вимагає збільшення обсягу продажів у точці критичного обсягу виробництва.

Аналіз беззбитковості для багатономенклатурного виробництва

У тому разі, коли підприємство виготовляє і продає декілька видів продукції, точку беззбитковості можна визначити, виходячи із загального коефіцієнта маржинального доходу і всієї суми доходу від реалізації.

Таблиця 4

Визначення точки беззбитковості для багато номенклатурного виробництва

-

Продукція А

Продукція Б

Разом

Дохід від реалізації

1000

100%

4000

100%

5000

100%

Змінні витрати

700

70%

1600

40%

2300

46%

Маржинальний дохід

300

30%

2400

60%

2700

54%

Постійні витрати

2000

Прибуток

700

Приклад. Коефіцієнт загального маржинального доходу

![]()

Точка беззбитковості:

![]()

Слід урахувати що зі зміною структури виробництва коефіцієнт загального маржинального доходу і величина точки беззбитковості змінюються, тому їх належить визначати для кожного варіанта.

Отже, аналіз беззбитковості передбачає низку припущень, при які мати уявлення при його використанні.

По-перше – це постійність продажної ціни, яка, своєю чергою, ґрунтується на двох інших припущеннях;

еластичність попиту на продукцію дуже висока, що дає змогу залишатись ціні постійною у міру збільшення продажів,

ціна продажу продукції за звітний період часу стабільна.

По-друге припущення полягає у тому, що змінні витрати на продукцію теж відносно стабільні, а постійні і змінні витрати правильно визначені і класифіковані.

По-третє припущення передбачає, що в запланованому періоді можливі зміни обсягів виробництва, які забезпечують самоокупність.