Финансовая рента

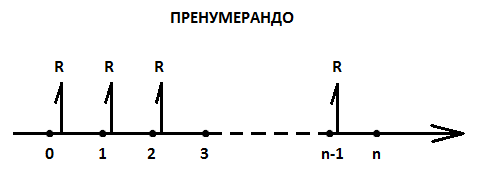

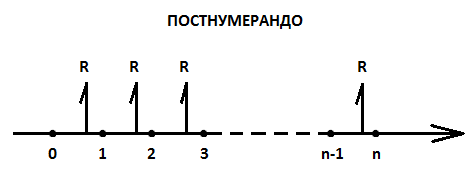

Финансовая рента (аннуитет) – это поток платежей такой, что равные выплаты производятся через равные промежутки времени. Ренты бывают безусловные и условные. Рента называется безусловной, если известен общий срок ренты (выплата стипендии в течение срока обучения). Рента называется условной, если общий срок ренты заранее неизвестные или зависит от выполнения некоторого условия (например, страховые ли пенсионные выплаты). Условные ренты обычно рассматриваются в актуарной математике. Различают также ренты пренумерандо и постнумерандо. Рента называется пренумерандо, если периодические выплаты производятся в начале каждого периода, и постнумерандо – если в конце каждого периода. Рента называется вечной, если её общий срок неограниченно большой.

Введём обозначения:

– общий срок ренты

– количество периодов ренты

– длительность одного периода

– длительность одного периода

– член ренты или периодическая выплата

– член ренты или периодическая выплата

Основными расчётными (денежными) характеристиками ренты являются:

– современная стоимость ренты пренумерандо

– современная стоимость ренты пренумерандо

– наращенная стоимость ренты пренумерандо

– наращенная стоимость ренты пренумерандо

– современная стоимость ренты

постнумерандо

– современная стоимость ренты

постнумерандо

– наращенная стоимость ренты постнумерандо

– наращенная стоимость ренты постнумерандо

Графическое изображение ренты пренумерандо и постнумерандо:

Будем считать сначала, что рента простая, т. е. начисление или учёт процентов, а также выплаты производятся один раз в году. Будем считать далее, что на рынке действуют следующе эквивалентные между собой ставки:

Вычислим

величину

.

Используя формулу суммы геометрической

прогрессии а также равенство

.

Используя формулу суммы геометрической

прогрессии а также равенство

,

получаем:

,

получаем:

Далее

вычислим величину

,

зная, что

,

зная, что

:

:

Аналогично находим величины и относительно ренты постнумерандо. Окончательно получаем следующие расчётные формулы для простых рент пренумерандо и постнумерандо:

Любая сумма постнумерандо конечно меньше, чем пренумерандо. Чем дальше выплаты – тем дешевле стоят выплачиваемые деньги (дело не в инфляции, это просто свойство денег).

Вспомним кое-какие уравнения:

Финансовая рента часто используется в задачах погашения кредита.

Пример.

Кредит в размере 300 000 рублей выплачивается ежегодно по годовой учётной ставке 20% в течение 3-х лет. Найти величину ежегодных выплат.

Решение:

Будем считать, что обслуживание кредита осуществляется по схеме постнумерандо.

Обозначения:

Найти:

Первоначальный кредит делим на коэффициент дисконтирования. Это формула (3.3).

Это означает, что современная или наращенная стоимость ренты пренумерандо больше соответствующей стоимости ренты постнумерандо. Безразмерные величины в формула (3.1) – 3.4( - это коэффициенты ренты.

Коэффициент дисконтирования ренты пренумерандо:

Коэффициент наращения ренты пренумерандо:

Коэффициент дисконтирования ренты постнумерандо:

Коэффициент наращения ренты постнумерандо:

Таким образом получаем, что: