4.3. Оператор оцінювання 1мнк

Сутність

методу полягає у знаходженні таких

значень матриці параметрів А

моделі

загального вигляду (3.3), при яких сума

квадратів залишків u

була

б мінімальною. Тоді для фактичних значень

залежних змінних Y

моделі

теоретичні

(розрахункові)

значення

змінних

![]() будуть

представлені у вигляді:

будуть

представлені у вигляді:

![]() (4.4)

(4.4)

де

![]() -

оцінка параметрів теоретичної моделі.

-

оцінка параметрів теоретичної моделі.

Сукупність виразів (3.3) і (3.4) для фактичних і теоретичних значень пояснюваних змінних визначає економетричну модель загального виду:

![]() (4.5)

(4.5)

Мінімізуючи суму квадратів залишків u шляхом знаходження першої похідної за складовими , можна знайти оцінки для теоретичної моделі, які в матричному запису будуть мати вигляд:

![]() (4.6)

(4.6)

де

![]() - матриця, транспонована до матриці X.

- матриця, транспонована до матриці X.

Вираз (3.6) є розв'язком так званої системи нормальних рівнянь

![]() (4.7)

(4.7)

Оцінювати параметри економетричної моделі за допомогою 1МНК можна за умов:

1. Математичне сподівання залишків, тобто середня величина випадкових значень, дорівнює нулю:

![]() (4.8)

(4.8)

Якщо ця передумова не виконується, то йдеться про помилки специфікації.

Специфікацію моделі називають її аналітичну форму, яка складається з певного виду вибраної функції чи системи функцій для змінних.

Специфікація моделі — це аналітична форма економетричної моделі. На основі досліджуваних чинників вона складається з певного виду функції чи функцій, що використовуються для побудови моделей, має імовірнісні характеристики, які притаманні стохастичним залишкам моделі.

До помилок специфікації приводять:

відсутність у моделі основної пояснювальної (незалежної) змінної, що призводять до зміщення оцінок параметрів і може привести до хибних висновків щодо значень параметрів;

введення в модель пояснювальної змінної, яка не є істотною для вимірюваного зв'язку, що може привести до неправильно встановленого кількісного зв'язку між змінними;

використання невідповідних аналітичних форм вибраних функцій для моделі, що як і при першій помилці специфікації може привести до зміщення оцінок параметрів моделі.

2. Значення

ui

в

матриці залишків u

незалежні

між собою і

мають постійну дисперсію![]()

![]() (4.9)

(4.9)

де![]() -

одинична матриця;

-

одинична матриця;![]() -

матриця, транспонована до

матриці

u.

-

матриця, транспонована до

матриці

u.

Нагадаємо, що дисперсія відображає "розсіювання" випадкових значень ui навколо їх математичного сподівання.

Наявність сталої (постійної) дисперсії залишків називається гомоскедастичністю. Ця властивість може виконуватись лише тоді, коли залишки u є помилками вимірювання.

3. Незалежні змінні моделі не пов'язані із залишками:

![]() (4.10)

(4.10)

При порушенні цієї умови для оцінювання параметрів моделі використовуються не 1МНК, а інші методи.

4. Незалежні змінні моделі утворюють незалежну систему векторів, тобто ці змінні незалежні між собою:

![]() (4.11)

(4.11)

Якщо незалежні змінні пов'язані між собою, то це явище називають мультиколінеарністю і воно є небажаним, так як робить оцінку параметрів за допомогою 1МНК ненадійною чутливою до вибраної специфікації моделі.

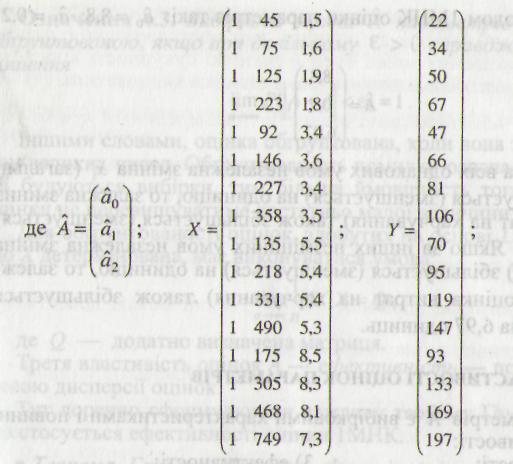

Приклад 4.1. Оцінити параметри економетричної моделі, що характеризує залежність між тижневими витратами на харчування, загальними витратами та розміром сім'ї. Вихідні дані в умовних одиницях наведені в табл. 3.1.

Таблиця 4.1.

№ з/п |

Витрати на харчування (у), ум. од. |

Загальні витрати (x1), ум. од. |

Розмір сім'ї (х2), кільк. членів |

1 |

22 |

45 |

1,5 |

2 |

34 |

75 |

1,6 |

3 |

50 |

125 |

1,9 |

4 |

67 |

223 |

1,8 |

5 |

47 |

92 |

3,4 |

6 |

66 |

146 |

3,6 |

7 |

81 |

227 |

3,4 |

8 |

106 |

358 |

3,5 |

9 |

70 |

135 |

5,5 |

10 |

95 |

218 |

5,4 |

11 |

119 |

331 |

5,4 |

12 |

147 |

490 |

5,3 |

13 |

93 |

175 |

8,5 |

14 |

133 |

305 |

8,3 |

15 |

169 |

468 |

8,1 |

16 |

197 |

749 |

7,3 |

Розв 'язання:

Запишемо економетричну модель:

де

у,

![]() —

відповідно фактичні та розрахункові

значення тижневих витрат

на харчування за моделлю; х1

—

загальні витрати; х2

—

розмір сім'ї; u—

залишки;

—

відповідно фактичні та розрахункові

значення тижневих витрат

на харчування за моделлю; х1

—

загальні витрати; х2

—

розмір сім'ї; u—

залишки;

![]() —

оцінка

параметрів моделі. Оператор

оцінювання параметрів моделі за 1МНК

має вигляд:

—

оцінка

параметрів моделі. Оператор

оцінювання параметрів моделі за 1МНК

має вигляд:

![]()

X' — матриця, транспонована до матриці X.

Матриця X крім двох векторів незалежних змінних містить вектор одиниць. Він дописується в цій матриці ліворуч тоді, коли економетрична модель має вільний член. Не дописуючи такого вектора одиниць, вільний член можна обчислити, скориставшись рівністю:

![]()

де

![]() — середнє значення залежної змінної;

— середнє значення залежної змінної;![]() —

середні значення незалежних змінних

х1,

і

х2.

—

середні значення незалежних змінних

х1,

і

х2.

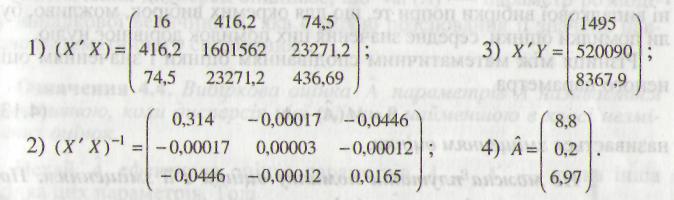

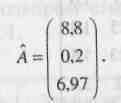

Згідно з оператором оцінювання знайдемо:

Отже, економетрична модель має вигляд:

тобто

![]()

![]()

Знайдені методом

1МНК оцінки параметрів такі:![]()