1. Добавленная стоимость (дс).

Добавленная стоимость получается путем вычитания из стоимости произведенной продукции стоимости потребленных материальных ресурсов и услуг других организаций.

Величина добавленной стоимости свидетельствует о масштабах деятельности предприятия, о его вкладе в создание национального богатства.

2. Брутто - результат эксплуатации инвестиций (БРЭИ).

Если из добавленной стоимости вычесть расходы на оплату труда и все, связанные с ними обязательные платежи (в пенсионный фонд, в фонд социального страхования и др.), а также все налоги и налоговые платежи организации, кроме налога на прибыль, то получается БРЭИ. По удельному весу БРЭИ в добавленной стоимости оценивают эффективность управления предприятием и делают общее представление о его потенциальной рентабельности.

3. Нетто - результат эксплуатации инвестиций (НРЭИ)

Данный показатель характеризует прибыль до уплаты процентов за кредит и налога на прибыль

Если из БРЭИ вычесть затраты на восстановление основных средств (амортизацию), то получается новый показатель – нетто результат эксплуатации инвестиций.

На практике для быстроты расчетов за НРЭИ принимают балансовую прибыль, восстановленную до НРЭИ путем прибавления процентов за кредит, относимых на себестоимость.

Анализ динамики НРЭИ свидетельствует о рентабельности организации.

Экономическая рентабельность (ЭР)- соотношение финансового результата со средством его достижениями. ЭР = НРЭИ / Активы * 100 %

8. Эффект финансового левериджа трактуют как приращение к рентабельности

собственного капитала, получаемое благодаря использованию заемного капитала.

Он рассчитывается по следующей формуле: ЭФЛ = (1 - Снп) * (КВРа - ПК) * ЗК/СК

где ЭФЛ – эффект финансового левериджа, заключающийся в приросте коэффициента рентабельности собственного капитала, %; Снп – ставка налога на прибыль, выраженная десятичной дробью; КВРа – коэффициент валовой рентабельности активов (отношение валовой прибыли к средней стоимости активов), %; ПК – средний размер процентов за кредит, уплачиваемых предприятием за использование заемного капитала, %; ЗК – средняя сумма используемого предприятием заемного капитала; СК – средняя сумма собственного капитала предприятия.

Из приведенной формулы следует, что чем выше удельный вес заемных средств в общей сумме используемого предприятием капитала, тем больший уровень прибыли оно получает на собственный капитал. Вместе с тем необходимо обратить внимание на зависимость эффекта финансового левериджа от соотношения коэффициента рентабельности активов и уровня процентов за использование заемного капитала.

Если коэффициент валовой рентабельности активов больше уровня процентов за кредит, то эффект финансового левериджа положительный. При равенстве этих показателей эффект финансового левериджа равен нулю. В случае же превышения уровня процентов за кредит над коэффициентом валовой рентабельности активов эффект финансового левериджа получается отрицательным. Приведенная формула расчета эффекта финансового левериджа позволяет выделить в ней три основные составляющие:

1. Налоговый корректор финансового левериджа (1 - Снп), который показывает, в какой степени проявляется эффект финансового левериджа в связи с различным уровнем налогообложения прибыли.

2. Дифференциал финансового левериджа (КВРа - ПК), который характеризует разницу между коэффициентом валовой рентабельности активов и средним размером процента за кредит.

3. Коэффициент финансового левериджа (ЗК/СК), который характеризует сумму заемного капитала, используемого предприятием, в расчете на единицу собственного капитала.

Налоговый корректор финансового левериджа практически не зависит от деятельности предприятия, так как ставка налога на прибыль устанавливается законодательно. Вместе с тем, в процессе управления финансовым левериджем дифференциальный налоговый корректор может быть использован в следующих случаях:

если по различным видам деятельности предприятия установлены дифференцированные ставки налогообложения прибыли;

если по отдельным видам деятельности предприятие использует налоговые льготы по прибыли;

если отдельные дочерние фирмы предприятия осуществляют свою деятельность в свободных экономических зонах своей страны, где действует льготный режим налогообложения прибыли;

если отдельные дочерние фирмы предприятия осуществляют свою деятельность в государствах с более низким уровнем налогообложения прибыли.

В этих случаях, воздействуя на отраслевую или региональную структуру производства (а, соответственно, и на состав прибыли по уровню ее налогообложения), можно, снизив среднюю ставку налогообложения прибыли, повысить воздействие налогового корректора финансового левериджа на его эффект (при прочих равных условиях).

Дифференциал финансового левериджа является главным условием, формирующим положительный эффект финансового левериджа. Этот эффект проявляется только в том случае, если уровень валовой прибыли, генерируемый активами предприятия, превышает средний размер процента за используемый кредит. Чем выше положительное значение дифференциала финансового левериджа, тем выше при прочих равных условиях будет его эффект.

В связи с высокой динамичностью этого показателя он требует постоянного мониторинга в процессе управления эффектом финансового левериджа. Этот динамизм обусловлен действием ряда факторов.

Прежде всего, в период ухудшения конъюнктуры финансового рынка стоимость заемных средств может резко возрасти, превысив уровень валовой прибыли, генерируемой активами предприятия.

Кроме того, снижение финансовой устойчивости предприятия в процессе повышения доли используемого заемного капитала приводит к увеличению риска его банкротства, что вынуждает кредиторов увеличивать уровень ставки процента за кредит с учетом включения в нее премии за дополнительный финансовый риск. При определенном уровне этого риска а, соответственно, и уровне общей ставки процента за кредит, дифференциал финансового левериджа может быть сведен к нулю, при котором использование заемного капитала не даст прироста рентабельности собственного капитала и даже иметь отрицательную величину (при которой рентабельность собственного капитала снизится, так как часть чистой прибыли, генерируемой собственным капиталом, будет уходить на формирование используемого заемного капитала по высоким ставкам процента).

Наконец, в период ухудшения конъюнктуры товарного рынка сокращается объем реализации продукции, а, соответственно, и размер валовой прибыли предприятия от производственной деятельности. В этих условиях отрицательная величина дифференциала финансового левериджа может формироваться даже при неизменных ставках процента за кредит за счет снижения коэффициента валовой рентабельности активов.

В свете вышесказанного можно сделать вывод о том, что формирование отрицательного значения дифференциала финансового левериджа по любой из вышеперечисленных причин всегда приводит к снижению коэффициента рентабельности собственного капитала. В этом случае использование предприятием заемного капитала дает отрицательный эффект.

Коэффициент финансового левериджа является тем рычагом (leverage в дословном переводе – рычаг), который вызывает положительный или отрицательный эффект, получаемый за счет соответствующего его дифференциала. При положительном значении дифференциала любой прирост коэффициента финансового левериджа будет вызывать еще больший прирост коэффициента рентабельности собственного капитала, а при отрицательном значении дифференциала прирост коэффициента финансового левериджа будет приводить к еще большему темпу снижения коэффициента рентабельности собственного капитала. Иными словами, прирост коэффициента финансового левериджа вызывает еще больший прирост его эффекта (положительного или отрицательного в зависимости от положительной или отрицательной величины дифференциала финансового левериджа).

Таким образом, при неизменном дифференциале коэффициент финансового левериджа является главным генератором как возрастания суммы и уровня прибыли на собственный капитал, так и финансового риска потери этой прибыли. Аналогичным образом, при неизменном коэффициенте финансового левериджа положительная или отрицательная динамика его дифференциала генерирует как возрастание суммы и уровня прибыли на собственный капитал, так и финансовый риск ее потери.

Знание механизма воздействия финансового капитала на уровень прибыльности собственного капитала и уровень финансового риска позволяет целенаправленно управлять как стоимостью, так и структурой капитала предприятия.

10. Эффект финансового рычага это показатель, отражающий изменение рентабельности собственных средств, полученное благодаря использованию заемных средств и рассчитывается по следующей формуле:

![]()

где, DFL –эффект финансового рычага, в процентах;

t – ставка налога на прибыль, в относительной величине;

ROA – рентабельность активов (экономическая рентабельность по EBIT) в %;

r – ставка процента по заемному капиталу, в %;

D – заемный капитал;

E – собственный капитал.

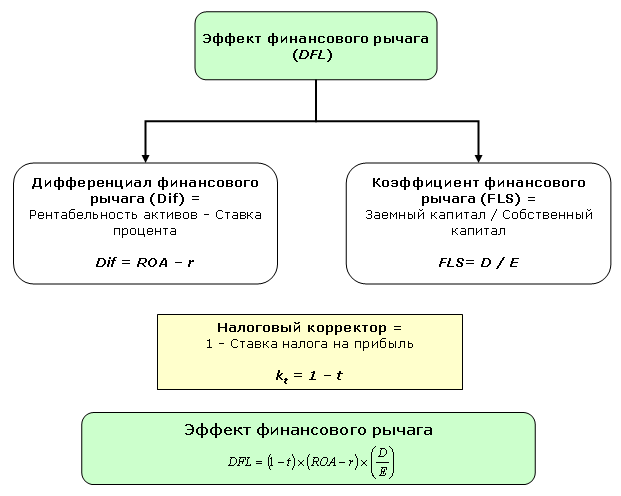

Составляющие эффекта финансового рычага представлены на нижеприведенном рисунке:

Как видно из рисунка эффект финансового рычага (DFL) представляет собой произведение двух составляющих, скорректированное на налоговый коэффициент (1 – t), который показывает в какой степени проявляется эффект финансового рычага в связи с различным уровнем налога на прибыль.

Одной из основных составляющих формулы выступает так называемый дифференциал финансового рычага (Dif) или разница между рентабельностью активов компании (экономической рентабельностью), рассчитанной по EBIT, и ставкой процента по заемному капиталу: Dif = ROA - r

где, r – ставка процента по заемному капиталу, в %; ROA – рентабельность активов (экономическая рентабельность по EBIT) в %.

Дифференциал финансового рычага является главным условием, образующим рост рентабельности собственного капитала. Для этого необходимо, чтобы экономическая рентабельность превышала процентную ставку платежей за пользование заемными источниками финансирования, т.е. дифференциал финансового рычага должен быть положительным. Если дифференциал станет меньше нуля, то эффект финансового рычага будет действовать только во вред организации.

Второй составляющей эффекта финансового рычага выступает коэффициент финансового рычага (плечо финансового рычага – FLS), характеризующий силу воздействия финансового рычага и определяемый как отношение заемного капитала (D) к собственному капиталу (E): FLS = D/Е

Таким образом, эффект финансового рычага складывается из влияния двух составляющих: дифференциала и плеча рычага.

Дифференциал и плечо рычага тесно взаимосвязаны между собой. До тех пор, пока рентабельность вложений в активы превышает цену заемных средств, т.е. дифференциал положителен, рентабельность собственного капитала будет расти тем быстрее, чем выше соотношение заемных и собственных средств. Однако по мере роста доли заемных средств растет их цена, начинает снижаться прибыль, в результате падает и рентабельность активов и, следовательно, возникает угроза получения отрицательного дифференциала.

По оценкам экономистов на основании изучения эмпирического материала успешных зарубежных компаний, оптимально эффект финансового рычага находится в пределах 30–50% от уровня экономической рентабельности активов (ROA) при плече финансового рычага 0,67–0,54. В этом случае обеспечивается прирост рентабельности собственного капитала не ниже прироста доходности вложений в активы.

Эффект финансового рычага способствует формированию рациональной структуры источников средств предприятия в целях финансирования необходимых вложений и получения желаемого уровня рентабельности собственного капитала, при которой финансовая устойчивость предприятия не нарушается.

9. Рентабельность собственного капитала. (ROE) коэффициент является важнейшим для оценки инвестиционной привлекательности компании в долгосрочном плане. Он показывает, какую прибыль приносит каждый рубль, вложенный в бизнес компании её владельцами.

Отправным пунктом для анализа эффективности работы предприятия может служить сравнение ROE с величиной банковской ставки. Если отношение чистой прибыли к собственному капиталу ниже или равно доходности банковского депозита, то бизнес компании не является эффективным. Коэффициент ROE часто применяется для сравнения однотипных компаний, относящихся к одной отрасли. Сопоставление эффективности использования собственного капитала показывает качество работы управленческого аппарата. Рассчитывается по формуле:

ROE = (чистая прибыль / собственный капитал ) * 100%

Под собственным капиталом (Net worth) понимается указываемая в бухгалтерском балансе доля собственности, на которую могут претендовать держатели акций. Представляет собой общую стоимость активов за вычетом задолженности. ROE также можно представить в следующем виде:

ROE = ROА * коэффициент финансового рычага

Из соотношения видно, что правильное использование заёмных средств позволяет увеличить доходы акционеров за счёт эффекта финансового рычага. Такой эффект достигается за счёт того, что прибыль, получаемая от деятельности компании, значительно выше ставки кредита. По величине финансового рычага можно определить, как используются привлечённые средства – для развития производства либо для латания дыр в бюджете. Очевидно, что при хорошем управлении компанией значение этого показателя должно быть больше единицы. С другой стороны, слишком высокое значение финансового рычага тоже плохо, так как оно может быть сопряжено с высоким риском, поскольку указывает на высокую долю заёмных средств в структуре активов. Чем выше эта доля, тем больше вероятность того, что компания вообще останется без чистой прибыли, если вдруг столкнётся с какими-нибудь даже незначительными трудностями.

Пассив баланса: понятие, состав статей, их оценка, порядок отражения.

Пассив ББ показывает: 1. какая величина ср-в (капитала) вложена в хоз. деят-ть пр-я; 2. кто и в какой форме участвует в создании имущественной массы орг-и. Пассив – обяз-ва за полученные ценности, услуги. В МСФО обязательство явл-ся 2-м элементом БФО – реальная задолженность орг-и, существующая на отчетную дату, погашение которой вызовет уменьшение эконом. выгод в виде оттока ресурсов. В БУ слово «пассив» имеет двойственное значение: в узком смысле: ден. обязательство, которое м.б. двоякого рода: 1) связано с ценными бумагами; 2) возникло из-за Кт задолженности. В широком смысле: - вся совокупность юр. отношений, лежащих в основе финансирования хозяйствующего субъекта. В результате пассив включает разнообразные источники ср-в хоз-ва: заемные и собственные. Современный ББ предполагает группировку обязательств по следующим критериям: 1. по субъектам, т.е. одни перед собственниками, др. перед 3-ми лицами. Такое деление имеет принципиальное значение при определении срочности погашения. Обяз-ва перед собственниками составляют пост-ую часть пассива (уст. капитал). Обяз-ва 2 вида (заемные ср-ва) имеют срочность погашения. Т.о., известна часть ср-в, имеющих своим источником заемный капитал. Обяз-ва перед собственниками подразделяются на: 1. возникают при первоначальном взносе в уст. капитал собственника при открытии хоз-ва или последующих ден. взносов (уст. капитал, который по закон-ву не может изменяться); 2. пополнение ср-в в результате оставления в орг-и части прибыли (входит в собств-й капитал, который состоит из 3 частей: резервный капитал – образуется в АО в сумме 5% от суммы УК. Этот источник м.б. направлен на покрытие непредвиденных расходов; добавочный капитал – возникает при переоценке имущественных статей баланса и получении эмиссионного дохода по ценным бумагам; нераспределенной прибыли прошлого и отч. года). Такая детализация собств-го капитала имеет большое практическое значение. она позволяет видеть, как генерирует орг-я получаемую прибыль. Внешние обяз-ва в учете и отч-ти дифференцируются на займы долгосрочные и краткосрочны, авансы полученные, вексельные обяз-ва, обяз-ва перед дочерними и зависимыми орг-ями, обяз-ва по налогам, обяз-ва перед работниками.