5. Суть і характеристики основних об'єктів митної логістики

Митна логістика виникає і має ме-сто там, де формуються глобальні макрологістичні системи зовнішньоторгового обігу, тобто коли митні ор-ганы стають ланками логістичних ланцюгів.

Формування логістичної системи управління сферою зовнішньої торгівлі припускає виділення як об'єкти регулюючих дій різних системних утворень. Існуюча в настоя-щее час система регулювання зовнішньоторговельної деятель-ностью складається з безлічі взаємозв'язаних і взаимодей-ствующих елементів. До їх числа слід віднести митні і інші органи державного регулювання внешнетор-говой сферою, різні категорії митних і зовні-торговельних посередників, експортерів і імпортерів товарів.

Державне регулювання ВЭД здійснюється по-средством:

- - митно-тарифного регулювання;

- - нетарифного регулювання;

- - заборон і обмежень зовнішньої торгівлі послугами і интел-лектуальной власністю;

- - заходів економічного і адміністративного характеру, способ-ствующих розвитку ВЭД.

Основні принципи державного регулювання внеш-неторговой діяльності

При реалізації ВЭД усі її учасники, эле-ментами системи управління зовнішньоторговельними потоковими процесами, що являються, прагнуть реалізувати власні цілі. След-ствием цього стає трансформація основної мети логи-стики, пов'язаною в мінімізації тимчасових і фінансових витрат, в специфічні цілі суб'єктів ВЭД.

Таким чином, застосування логістичного підходу до ре-гулированию ВЭД повинне сприяти якнайповнішому узгодженню економічних (і не лише) інтересів различ-ных її учасників.

Виділимо основні об'єкти митної логістики :

- - експортно-імпортні товарні потоки, що є часткою випадком логістичного потоку у сфері зовнішньої торгівлі;

- - зовнішньоторговельні потокові процеси;

- - митні операції.

Трансформація матеріального потоку у сфері зовнішньої торгівлі в товарний потік обумовлена обов'язковим исполь-зованием товарно-грошових стосунків в процесі його переме-щения від експортера до імпортера через митний кордон.

Експортно-імпортні товарні потоки - впорядкована множина товарно-матеріальних і (чи) товарно-нематери-альных цінностей, структурно взаємозв'язаних між собою і сприйманих як єдине ціле, які в процесі сво-его руху від постачальника до одержувача хоч би один раз пе-ресекают митну межу.

При оптимізації руху експортно-імпортних товар-ных потоків через митні межі різних країн су-щественная роль відводиться фінансовому потоку, практикуе-мым особливостям державного регулювання ВЭД.

Митні платежі, обов'язкові до сплати, є складовою частиною логістичного фінансового потоку у сфері зовнішньої торгівлі.

Митний кодекс до митних платежів відносить: ввізний і вивізний митний збір; податок на добав-ленную вартість, що стягується при ввезенні товарів на таможен-ную територію ; акциз, що стягується при ввезенні товарів на митну територію ; митні збори. Государст-во, встановлюючи розміри і види митних платежів, тим самим регулює об'єми, асортиментний склад і направ-ления переміщення експортно-імпортних товарних потоків. Потік митних платежів є однією з составляю-щих частин логістичного фінансового потоку у сфері внеш-ней торгівлі. Сюди також слід віднести потік непосредст-венных платежів контрагентові за постачання товару, потік стра-ховых відрахувань (а при настанні страхового випадку і страхових виплат), потік платежів за доставку товару та ін.

Інформаційні потоки в процесі логистизации тамо-женного поділа, з одного боку, забезпечують в цілому усю діяльність митних органів, включаючи потоки физиче-ского переміщення вантажів через митний кордон, а з дру-гой боку, самі є об'єктом логистизации, оскільки основна частина митних режимів зв'язана не стільки з фізичним переміщенням товарів і транспортних засобів, скільки з виконанням митних процедур, тобто йдеться про розробку специфічних інформаційних митних технологій.

Таким чином, найважливішою умовою успішного функ-ционирования усієї структури митних органів є наявність системи інформації, яка дозволить зв'язати во-едино усю митну діяльність і управляти нею на основі принципу "єдиного цілого". Щорічно об'єм інформації і приростає на 50-70 Гб (без урахування об'ємів проміжних таблиць і вихідних фай-лов).

Інформатизація логістичних процесів припускає створення інформаційних умов функціонування сис-темы митних органів, включення в неї засобів пошуку, отримання, зберігання, накопичення, передачі, обробки ин-формации, організація банків даних. Як показало иссле-дование об'єму документообігу при оформленні типової міжнародної торговельної угоди, в ній бере участь в середньому 27 сторін. Учасники повинні підготувати 40 документов-ориги-налов і 360 копій. Витрати, пов'язані із складанням доку-ментов, можуть скласти 7-10 % загальній вартості угоди. Вре-менные витрачання соизмеримы, а в більшості випадків мно-гократно перевищують час, що витрачається на переміщення товарів і транспортних засобів через митний кордон.

Крім того, безпосередній документообіг в систе-ме митних органів характеризується високою интенсив-ностью і великим об'ємом потоку (десятки гігабайт), разно-образием типів документів (близько сотні документів) і слож-ным технологічним процесом їх змістовної обробки на усіх ієрархічних рівнях системи. Основний об'єм доку-ментооборота доводиться на вантажних митні деклара-ции, на документи по веденню баз даних нормативно-довідкової інформації (НСИ), на документи, оформлені по процедурах внутрішнього митного транзиту (ВТТ) і меж-дународным перевезеннях (МДП), на декларації митної вартості. Помітимо, що тільки база даних НСИ містить бо-лее 100 одиниць електронних довідників, сформованих на основі міжнародних, загальноросійських, відомчих і галузевих класифікаторів, митного законодавства, нормативних документів митної служби і урядових структур . Щоденна актуалізація бази даних НСИ здійснюється відповідно до встановленого регламенту в масштабі усієї та-моженной служби на основі нормативних документів , а також інформації, що поступає з государствен-ных структур, Інформаційні ресурси митних органів є федеральною власністю. Порядок їх формування і використання, вимоги до документування інформації встановлюються федеральним органом старанної вла-сти, уповноваженим в області митної справи, в соответ-ствии із законодавством .

Важливе місце сьогодні відводиться сервісним потокам. Їх роль і значущість актуалізувалася у зв'язку із задеклариро-ванным в ТК підходом підвищення якості проведення митних процедур відносно учасників ВЭД, сниже-нием витрат часу для проходження митних формаль-ностей при митному оформленні товарів і транспортних засобів при одночасному забезпеченні ефективного тамо-женного контролю. Митні органи не визначають заяв-ляемые митні режими, але можуть стимулювати участ-ников ВЭД у виборі оптимальних. При інших рівних усло-виях прямі довготривалі господарські зв'язки дозволяють спростити митні процедури, вибрати найбільш рацио-нальные митні режими. Реалізація відомчої бюд-жетной програми "Митна межа.

При переміщенні товарних і супутніх потоків че-рез митну межу виникають зовнішньоторговельні (екс-кравці і імпортні) потокові процеси.

Під експортними потоковими процесами в международ-ной статистиці розуміють:

- - вивезення товарів, повністю вироблених в цій країні(корисні копалини, здобуті в государствен-ных межах; рослинна продукція, вирощена або соб-ранная на території країни; живі тварини, що народилися і вирощені на цій території, і продукція, отримана від них; продукція мисливського, риболовецького або морського про-мыслов і так далі) або підданих достатній переробці відповідно до критеріїв, встановлених в ТК

- - вивезення раніше ввезених товарів на митну територію, переробка яких відбувалася під митним контро-лем;

- - вивезення раніше ввезених на митну територію товарів, що не піддалися якій-небудь переробці (реекспорт).

Під імпортними потоковими процесами розуміють:

- - ввезення на митну територію іноземних товарів;

- - ввезення товарів для переробки під митним контролем;

- - ввезення товарів з вільних митних зон (вільних скла-дов);

- - ввезення раніше вивезених з митної території товарів, що не піддалися якій-небудь переробці (реімпорт).

Класифікація потокових процесів у сфері зовнішньої торгівлі може здійснюватися і за іншими ознаками, на-пример по видах митних операцій, формах зовнішньоторговельних фінансових розрахунків, натурально-речовому со-держанию товарних потоків.

З точки зору логістики домінуючу роль при пере-мещении експортно-імпортних товарних потоків через та-моженную кордон грають митні логістичні проце-дуры.

Митна логістична процедура - сукупність поло-жений, що передбачають порядок здійснення таможен-ных операцій і визначальних статус експортно-імпортних товарних потоків для митних цілей.

По аналогії з логістичними функціями митні логістичні процедури можуть бути класифіковані сле-дующим чином:

1) базисні:

- - митне оформлення;

- - митний контроль;

2) ключові:

- - стягування митних зборів, податків, антидемпінгових, спеціальних і компенсаційних мит, митних сбо-ров;

- - контроль правильності числення і своєчасності упла-ты вказаних мит, податків і зборів;

- - вживання заходів по примусовому стягненню вказаних по-шлин, податків і зборів;

- - забезпечення дотримання порядку переміщення товарів і транспортних засобів через митний кордон;

- - боротьба з контрабандою і іншими злочинами, админист-ративными правопорушеннями у сфері митної справи;

- - здійснення в межах своєї компетенції валютного кон-троля операцій та ін.;

3) підтримувальні:

- - складування;

- - вантажопереробка;

- - ведення митної статистики;

- - інформаційно-комп'ютерна підтримка на микрологисти-ческом і макрологістичному рівнях;

- - ведення реєстрів осіб, що здійснюють діяльність в облас-ти митної справи, та ін.

Митні логістичні операції - окремі дії відносно експортно-імпортних товарних потоків, совер-шаемые учасниками ВЭД і митними органами, при їх митному оформленні в процесі фізичного перемеще-ния через митний кордон. До таких операцій отно-сятся, наприклад, представлення документів і відомостей при прибутті товарів і транспортних засобів на митну територію; розвантаження і перевантаження товарів в місці прибуття; ідентифікація товарів, що поміщаються під процедуру внутрен-него митного транзиту, і документів на них митним органом відправлення; приміщення товарів на склад временно-го зберігання; подача митної декларації на товари, вы-пуск товарів та ін.

Певна послідовність, взаємозв'язана і взаємозалежність митних операцій по реалізації та-моженных режимів утворюють потік митних процедур.

Митний режим- митна процедура, определяю-щая сукупність вимог і умов, що включають поря-док застосування відносно експортно-імпортних товар-ных потоків митних зборів, податків, заборон і огра-ничений, а також їх статус для митних цілей.

Таким чином, логистизация організації митних логістичних процедур припускає реалізацію методоло-гии логістики стосовно процесів митного оформлення і митного контролю і є цілеспрямований процес поширення логістичного підходу на митні режими.

Різноманітність потоків митних логістичних проце-дур визначається сукупністю чинників, включаючи характер товарних потоків, митні режими, митні тарифи, заходи економічної політики та ін.

Більше 90 % експортно-імпортних товарних потоків при-ходится на міжнародні комерційні операції по обміну товарами в матеріальній формі. Це операції: по междуна-родным перевезеннях вантажів, транспортно-експедиційні, по страхуванню вантажів, по зберіганню вантажів при міжнародних перевезеннях, по веденню міжнародних розрахунків.

Раціоналізація і оптимізація потоків митних логи-стических процедур - основний напрям логистизации та-моженного справи, забезпечуюче отримання бажаного ефекту при широкомасштабному використанні інформаційних тех-нологий*, включаючи механізацію і автоматизацію процесу фи-зического переміщення вантажів через митний кордон.

Принципи логістичного підходу стосовно тамо-женному справи можна розділити на загальних і специфічних.

До загальних принципів логистизации митних процедур можна віднести:

- - системність - таку організацію потоків митних про-цедур, при якій потік сприймається як логістичний ланцюг, що складається з ланок, взаємозв'язаних і взаимодопол-няющих один одного;

- - комплексність - надання учасникам ВЭД усього ком-плекса послуг, пов'язаних з митне процедурою;

- - науковість - науково-методичне забезпечення усього процесу логистизации потоків митних процедур;

- - конкретність - адресність надання послуг учасникам ВЭД по організації митних процедур;

- - конструктивність - попереднє моделювання логисти-ческих ланцюгів і логістичних систем з метою забезпечення оп-тимального варіанту обслуговування учасників ВЭД;

- - надійність - безвідмовність функціонування технико-тех-нологических і організаційно-економічних підсистем митних процедур;

- - варіантність - розширення можливостей вибору для участ-ников ВЭД найбільш оптимального, на їх думку, варіанту митних процедур.

До специфічних принципів відносяться:

- - ієрархічність - формування логістичних систем з уче-том встановленої ієрархії управління митною справою в Росії;

- - субординація - наявність жорстка регламентованою сопод-чиненности в митних органах - учасниках митних процедур;

- - легітимність - чітке правове забезпечення усіх таможен-ных процедур.

Таким чином, логістичний підхід до управління экс-портно-импортными товарними потоками в митній справі принципово відрізняється від традиційного тим, що пред-ставляет собою оптимально організовану систему взаимо-действия усіх учасників ВЭД в процесі реалізації тамо-женных процедур для досягнення максимально можливого сукупного корисного ефекту.

Об'єктом логістичних зусиль при цьому є тамо-женные логістичні процедури, а суб'єктами - усе участ-ники ВЭД незалежно від організаційно-правового статусу.

Митна логістична система (ТЛС) - адаптивна система організаційного типу, що виконує певні митні процедури, складається з декількох підсистем і має розвинені зв'язки із зовнішнім середовищем.

Мета ТЛС - раціоналізація і оптимізація переміщення експортно-імпортних товарних потоків через митний кордон для скорочення часу і витрат ресурсів в процесі реалізації митних процедур. Такі системи иерархичны, оскільки основним їх елементом є митна структура певного рівня.

Виділяють мікрологістичні і макрологістичні сис-темы митної справи.

У мікрологістичній системі потоковий процес представ-лен в першу чергу фізичним переміщенням товарних по-токов через митний кордон. Системна цілісність воз-никает в процесі взаємодії ланок логістичного ланцюга. Окремі суб'єкти зовнішньоторговельної діяльності при своїй взаємодії встановлюють господарські зв'язки, форми-руя тим самим логістичні ланцюги. Основними ланками логи-стических ланцюгів є: митні органи*, учасники зовнішньоторговельної діяльності (декларанты*), транспортні організації, а також митні посередники - митні брокери*, митні перевізники*, власники складів вре-менного зберігання і митних складів.

Фізичне переміщення експортно-імпортних товар-ных потоків може вироблятися як по прямих каналах то-вародвижения, так і по непрямих (непрямим) за участю різних посередників. Показаний на мал. 2.9 прямий канал реалізує просту схему переміщення зовнішньоторговельних товарних потоків : експортер - митний орган - склад тимчасового зберігання - імпортер.

Мал. 2.9. Прямий канал руху експортно-імпортних товарних потоків

Непрямі канали реалізують різні схеми перемеще-ния зовнішньоторговельних товарних потоків (мал. 2.10), наприклад експортер - митний брокер - митний орган - склад тимчасового зберігання - митний перевізник - імпортер; імпортер - митний орган - склад тимчасового зберігання - митний перевізник - експортер; експортер - таможен-ный орган - склад тимчасового зберігання - митний склад - імпортер і тому подібне

Мал. 2.10. Непрямі канали руху експортно-імпортних товарних потоків

Структура елементів (субсистем) мікрологістичної ТЛС визначається характером експортно-імпортних операцій, вживаними митними режимами і іншими фак-торами.

Основними елементами є:

- - вантажовідправник, яким найчастіше є експортер вітчизняних товарів;

- - транспортна організація, що забезпечує перевезення това-ров в межах митної території;

- - митний орган - основна ланка в ланцюзі митних про-цедур;

- - вантажоодержувач, яким є імпортер;

- - митний брокер, що робить послуги з митного оформлення вантажів вантажовідправникові і вантажоодержувачеві;

- - митний перевізник, що здійснює перевезення товарів через митний кордон і (чи) перевезення товарів під та-моженным контролем в межах митної території;

- - митний склад, що виконує функції зберігання экс-портно-импортных товарних потоків відповідно до уста-новленными митними режимами.

Інформаційне забезпечення фізичного переміщення експортно-імпортного товарного потоку здійснює пря-мую і зворотний зв'язок в ТЛС, забезпечуючи її адаптивність.

Мікрологістична ТЛС, як і будь-яка інша логистиче-ская система, повинна:

- - бути цілісною сукупністю елементів, взаи-модействующих один з одним як по припису (регламен-ту), так і на добровільній (взаємовигідною) основі;

- - включати до свого складу елементи, між якими є істотні зв'язки, що визначають інтеграційні якості системи, тобто жоден елемент не має властивостей микро-логистической системи по митному оформленню і тамо-женному контролю товарів і транспортних засобів, які виникають через її системну цілісність;

- - мати впорядковану організацію, причому організуюче начало належить митному органу;

- - забезпечувати сполучення інтересів учасників ВЭД.

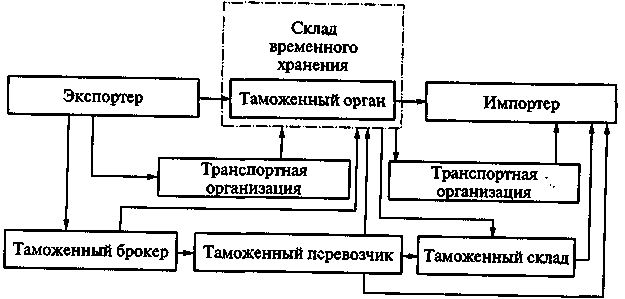

Структурна схема макрологістичної системи показана на мал. 2.11.

Актуальність створення макрологістичних систем обу-словлена значними і усе більш зростаючими объе-мами зовнішньоекономічної діяльності , а також об'єктивною потребою інтеграції економіки країни у світову економічну спільноту. Як показує практи-ческий досвід, операції по переміщенню товарних потоків на світовому ринку є дорожчими і складнішими, чим аналогічні операції на національному ринку у сфері внут-ренней торгівлі. Так, витрати на переміщення товаропотоков у сфері міжнародного обміну складають 25-35 % стоимо-сти продажів експортно-імпортної продукції, а подібні витрати на внутрішньому ринку не перевищують 8-10 % вартостей товарів, призначених для відвантаження.

Згідно з експертними оцінками, застосування методів логи-стического управління скорочує час руху продукції на 25-30 %, а рівень запасів продукції у споживачів - на 30-50 %. У зв'язку з цим можна припустити, що использова-ние логістичного підходу в митній справі дозволить зна-чительно підвищити ефективність зовнішньої торгівлі і соз-дать механізм, що забезпечує мінімізацію тимчасових і фінансових витрат на проходження експортно-імпортними товарними потоками митних меж, а також согласова-ние економічних інтересів держави і усіх суб'єктів сфери зовнішньої торгівлі.