6. Модель Хамади: структура капіталу і облік ринкового ризику

В умовах оподаткування прибутку корпорацій спосіб фінансування, як це показано вище, має значення, зокрема, вартість компанії може зростати із збільшенням частки її капіталу з позикових джерел.

Проте підвищення коефіцієнта заборгованості підвищує також і ризик, якому піддаються акціонери, і це також не може не впливати на вартість акціонерного капіталу, а, отже, і компанії. Оцінка рівня ринкового ризику фінансово залежній компанії може бути здійснена з використанням моделі Роберта Хамади, що об'єднав цінову модель ринку капіталів (САРМ) і модель ММ з урахуванням корпоративного оподаткування. В результаті він вивів наступну формулу для розрахунку вартості власного капіталу фінансово залежній компанії (rs):

![]()

де ^ — безризикова ставка відсотка; rf— ринкова прибутковість інвестицій; рс— коефіцієнт р компанії тієї ж групи делового1 ризику, що і що розглядається, але що не має фінансового льоверід-

жа; (гг -r)$G — премія за діловий ризик; (/у -г)(Зс —(1-0 — премія за

фінансовий ризик.

Таким чином, формула Хамади представляє необхідну прибутковість акціонерного капіталу (S) як суму трьох складових: безризикової прибутковості, компенсуючої акціонерам тимчасову вартість їх грошових коштів, премії за діловий (операційний) ризик і премії за фінансовий ризик.

Вище було показано, що для оцінки необхідної прибутковості акціонерного капіталу компанії може бути застосована формула САРМ:

1 Діловий ризик в значній мірі залежить від питомої ваги постійних витрат, які компанія включає в свою операційну діяльність. Таким чином, за інших рівних умов, чим вище постійні витрати компанії, тим більше її діловий ризик.

Таким чином, при допущеннях, на яких засновані моделі ММ і САРМ, коефіцієнт р акціонерного капіталу фінансово залежній компанії рівний коефіцієнту |3 (який мала б ця фірма, якби вона не використовувала позиковий капітал), відкоректованому на ставку корпоративного податку (1 — /) і коефіцієнт заборгованості компанії (D/S).

Отже, ринковий ризик компанії, вимірюваний коефіцієнтом Р, залежить як від ділового ризику цієї компанії, мірою якого служить рс, так і від фінансового ризику, величина якого визначається відношенням (D/S).

7. Структура капіталу і індивідуальні податки інвесторів: модель Міллера

Представлені вище моделі Модільяні і Міллера не розглядали індивідуальних податків інвесторів, що було враховане пізніше М. Міллером (цього разу без Модільяні). Він помітив, що всі відсотки, сплачувані компаніями за борговими зобов'язаннями, врешті-решт є особистим доходом власників облігацій і обкладаються в розвинених економічних системах вищим особистим прибутковим податком, ніж доходи від інвестування в акції, що полягають, як правило, частково з дивідендів і частково з капітального прибутку за рахунок зростання їх ринкової вартості. При цьому, якщо акціонер тримає свої акції до самої смерті, ніяких податків на приріст капіталу взагалі платитися не буде. Таким чином, в середньому доходи інвесторів від володіння акціями оподатковуються по нижчій ставці, ніж доходи від кредитування компаній.

Щоб з урахуванням сказаного формалізувати модель Міллера, використовуємо наступні позначення:

/ — ставка корпоративного податку на прибуток;

ts — ставка податку на доходи індивідуального інвестора від володіння акціями компанії;

tD — ставка податку на процентні доходи від надання інвестором — фізичною особою кредитів іншим інвесторам і компаніям.

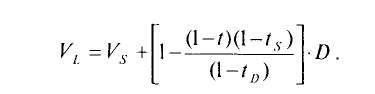

З урахуванням персональних податків і при тих же допущеннях, що були зроблені для моделей Модільяні і Міллера раніше, вартість фінансово незалежної компанії можна розрахувати по формулі

Чисельник даної формули показує, яка частина операційного прибутку даній компанії залишається у розпорядженні інвесторів після того, як компанія виплатить податки на свій прибуток, а її акціонери сплатять індивідуальні податки на доходи, одержувані від володіння акціями. Оскільки особисті доходи знижують прибуток, що залишається у розпорядженні інвесторів, останні за інших рівних умов знижують також і загальну оцінку фінансово незалежної компанії.

Далі здійснимо оцінку фінансово залежній компанії в умовах подвійного оподаткування доходів інвесторів, розбивши її щорічні грошові потоки CFL на потоки, що направляються акціонерам компанії CFS, і на потоки, що належать власникам довга

![]()

![]()

Тут перший доданок відповідає грошовому потоку після оподаткування для фінансово незалежної компанії, друге і третє відображають, таким чином, фінансову залежність, пов'язану з позиковим фінансуванням.

Об'єднавши приведені значення всіх трьох доданків даного виразу, одержимо вартість компанії при іспользо-нянмм pin -чярмних rnfnr.TR з урахуванням псе.х тіпої оподаткування:

![]()

Враховуючи, що — — = Д де D — ринкова вартість довга

компанії,

і підставляючи D

в

попередню формулу, одержуємо

остаточний вираз,

званий моделлю Міллера:

Модель Міллера дозволяє одержати оцінку вартості фінансово залежній компанії з урахуванням податку як на корпорацію, так і податку на фізичні обличчя. Будучи, таким чином, загальнішої по відношенню до моделі ММ, модель Міллера дозволяє зробити декілька важливих висновків.

1. Вираз D 1- — в моделі Міллера представляє

|_ U~?o)

собою оцінку виграшу від використовування позикового капіталу з урахуванням і корпоративного і індивідуальних податків.

Якщо податками нехтувати, значення цього виразу буде рівним нулю і модель Міллера трансформується в первоначаль ную версію моделі ММ без податків.

Якщо ефективні ставки податків на доходи від акцій і облі гаций рівні, зокрема, нулю, модель Міллера перетворюється в мо дель ММ з урахуванням податків на корпорації.

Ефект від використовування позикових засобів буде рівний нулю (відсутній), якщо (l~t)(l-ts) = l-tD. Це означає, що вигоди ком панії від використовування податкового щита в результаті застосування позикових засобів будуть повністю нейтралізовиваться дополнітель нимі втратами інвесторів, пов'язаними з вищою ставкою на логообложенія процентних доходів фізичних осіб. В цьому випадку структура капіталу не впливатиме на вартість фірми і вартість її капіталу, що відповідає початковій моделі ММ без урахування податків.