Тема 7: структура капіталу і вартість компанії

1. Структура капіталу і ідеальне фінансове середовище: теорема Модільяні і Міллера

2. Теорема Модільяні — Міллера в умовах корпоративного податку

3. Ефект і сила фінансового важеля

4. Операційний леверидж і комбінований ефект важелів

5. Цільова структура капіталу

6. Модель Хамади: структура капіталу і облік ринкового ризику

7. Структура капіталу і індивідуальні податки інвесторів: модель Міллера

8. Теорія структури капіталу: компромісні підходи

1. Структура капіталу і ідеальне фінансове середовище: теорема Модільяні і Міллера

Для розуміння того, як фінансові менеджери компанії можуть підвищити добробут акціонерів, управляючи структурою капіталу, доцільно почати із з'ясування обставин, при яких структура капіталу не має значення для підвищення вартості компанії.

Ф. Модильяни1 і М. Миллер2 в серії статі, написаної ними в 1958—1977 рр., показали, що в ідеальному фінансовому середовищі сукупна ринкова вартість всіх випущених компанією цінних паперів визначатиметься рентабельністю реальних активів компанії і пов'язаними з ними ризиками, але не залежатиме від структури капіталу компанії.

Ідеальне економічне середовище, з наявності якої виходили Модільяні і Міллер, характеризується наступними умовами:

ринки капіталу досконалі. Вся інформація безкоштовна і доступна всім інвесторам одночасно; немає витрат на оплату вус луг фінансових посередників; інвестори можуть брати кредити по тих же ставках, що і корпорації; учасники ринку поводяться розумно;

ризикована діяльності компаній може бути зміряна, і вони можуть бути класифіковані (розділені) на групи в соот ветствії з рівнем ризику, що приймається ними;

всі інвестори формують однакові очікування относитель але майбутніх доходів компаній і їх ризику;

який би ні був рівень заборгованості, ризик по предоставле нію кредиту рівний нулю;

як інвестори, так і інші зацікавлені в справах компа нді сторони можуть дозволяти будь-які виникаючі між ними про тіворечия без додаткових витрат;

корпоративних податків не існує.

Зробивши такі допущення, Модільяні і Міллер довели, що сукупна ринкова вартість компанії не залежить від структури капіталу, а обумовлюється потоком очікуваних в майбутньому доходів від основної діяльності, дисконтованих по ставці, відповідній групі ризику, до якої відноситься конкретна компанія.

Щоб переконатися в справедливості висновків цих учених, порівняємо вартість двох компаній з однаковими активами, створюючих однакові потоки операційного прибутку і відмінних тільки структурою капіталу.

Компанія «Ultra» не користується позиковим капіталом (фінансовим важелем), тому загальна вартість її акцій Sv буде рівна вартості самої компанії Vv: Su= Vv.

Припустимо, що компанія «Lider» використовує позиковий капітал, тому вартість її акцій рівна вартості компанії за вирахуванням вартості боргу (DL):

![]()

А зараз задумайтеся, в яку з цих компаній ви вважали б за краще вкладати засоби. Якщо ви не хочете приймати на себе дуже великий ризик, то можете купити звичайні акції компанії «Ultra», не обтяжені борговим навантаженням. Наприклад, якщо ви купили 1 % акцій цієї компанії, ваші інвестиції складуть 0,01 Vvw вам належить 1 % її валового прибутку:

Інвестиції (USD) Дохід (USD)

0,01 Vu 0,01 прибутки

Тепер порівняємо цю стратегію з альтернативною, яка полягає в придбанні боргових зобов'язань і акцій компанії «Lider» в рівних пропорціях. В цьому випадку ваші інвестиції і дохід виглядатимуть так:

Інвестиції (USD) Дохід (USD)

Борг 0,01 DL 0,01 процентних платежів

Акції 0,01 SL 0,01 (прибуток-відсотки)

Всього 0,01 (DL + SL) = 0,01 VL 0,01 прибутки

Обидві стратегії дають однакову віддачу — 1 % прибули компанії. На ефективно працюючих фінансових ринках інвестиції, забезпечуючі однакову віддачу, повинні мати і однакову вартість. Отже, величина 0,01 Уї повинна бути рівна 0,01 V/. Вартість компанії без боргового навантаження повинна дорівнювати вартості компанії з борговим навантаженням:

![]()

Продовжимо розгляд теореми Модільяні—Міллера (теореми ММ), припустивши, що ви готові узяти на себе дещо більший, ніж в попередньому прикладі, ризик: ви ухвалюєте рішення придбати 1 % акцій компанії з борговим навантаженням (фінансовим важелем), що характеризується параметрами, приведеними в табл. 4.1.

Таблиця 4.1. Ілюстрація теореми Модільяні—Міллера

Параметри компанії Рівень показника

Вартість активів (A), USD 2 400 000 000

Ринкова вартість акціонерного капіталу (5), USD 1 100 000 000

Ринкова вартість довга (D), USD 1 300 000 000

Процентні платежі за борговими зобов'язаннями, USD 104 000 000

Кількість акцій в обігу (Л) 40 000 000

Дохід до виплати відсотків і податків (ЕВ/Т), USD 270 000 000

Процентна ставка за кредитом, % 8

Реалізувавши це рішення, ви стаєте власником акціонерного капіталу в 11 млн. USD. Після того, як кредиторам компанії виплатять процентні платежі (104 млн. USD), що належать їм, ви одержите свій 1 % доходу, що залишився, — 1,66 млн. USD ({270—104} 0,01).

Припустимо, що ви дізналися про можливість альтернативного вкладення засобів в іншу компанію, яка не використовує запозичений капітал, а у всьому іншому ідентична даній компанії, зокрема, очікуваний дохід другої компанії також рівний 270млн USD, а ступінь ділового ризику такий же, какупервой.

Розглянемо наступну можливу стратегію вашої поведінки:

продати за 11 млн. USD акції компанії, обтяженої поділ гом;

зайняти під 8 % річних 13 млн. USD, тобто величину, рівну 1 % суми боргу першої компанії;

купити 1 % акцій компанії, що не має боргів.

Здійснюючи дану інвестицію, задайтеся питанням, скільки ви припускаєте заплатити за 1 % акцій другої компанії, необтяженої борговими зобов'язаннями. Щоб відповісти на це питання, оцінимо спочатку ваші потенційні доходи. Ви одержите 1 % доходів компанії — 2,7 млн. USD. З цієї суми необхідно відняти відсотки за узяті у борг 13 млн. USD: (13,0 • 0,08) = = 1,04 млн. USD. В результаті ваш чистий дохід складе 1,66 млн. USD, тобто рівно стільки ж, скільки ви одержали в компанії, що використовує позикові засоби.

Оскільки обидві компанії відносяться до однієї групи ризику, можна зробити висновок, що 1 % акцій компанії, вільної від боргових зобов'язань, має точно таку ж вартість, що і 1 % акцій компанії, обтяженої боргами, тобто 24 млн. USD. А значить, ринкова вартість обох компаній однакова.

Оскільки було зроблене припущення про досконалість ринку, так воно і є. Представте, наприклад, що 1 % акцій вільної від боргів компанії можна було б придбати дешевше, ніж за 24 млн. USD. Тоді акціонери компанії, що використовує позиковий капітал, негайно скористалися б цією можливістю і стали продавати свої акції, щоб купити акції компанії, вільної від боргів. Цей процес, відомий як арбітраж, привів би до підвищення курсу акцій однієї компанії і падіння курсу акцій іншої, що має довгі, а в результаті ринкова вартість цих компаній знов виявилася б однаковою.

Переконавшися в справедливості доведеної Модільяні і Міллером теореми, корисно поміркувати над тим, яким чином ми дійшли цього. Пригадайте, що у вільну від боргів компанію інвестор вклав як власні засоби, так і позикові. Таким чином, він створив свій особистий фінансовий важіль, замістивши їм фінансовий важіль компанії. Саме ця можливість створювати «важіль» робить неістотним питання про структуру капіталу, при умові, звичайно, що окремі позичальники і компанії можуть одержувати кредит на рівних умовах.

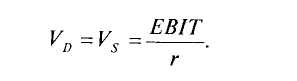

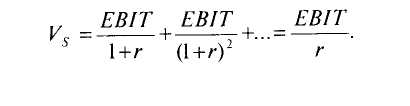

Тепер ми можемо дати простий вираз вартості компанії. Для простоти міркувань припустимо, що інвестор розраховує на щорічний чистий дохід (EBIT). Позначимо через г ставку дисконтування майбутніх доходів компаній з цієї групи ризику. Тоді, якщо компанія вільна від боргів і не платить податків, вартість майбутнього потоку доходів рівна:

Враховуючи, що компанії, що мають довгі і що відносяться ктой же групі ризику, мають ту ж вартіст ь що і компанія, вільна від боргів, вартість компанії, заїмствовующей капітал, рівна: