15.2. Управління беззбитковістю діяльності підприємства в умовах впливу фінансових ризиків

В умовах ринкової економіки чистий прибуток є основою економічного та соціального розвитку підприємства. Постійне збільшення чистого прибутку — стале джерело фінансування розвитку виробництва (реінвестування прибутку), виплати дивідендів, створення резервних фондів, задоволення соціальних і матеріальних проблем працівників підприємства, благодійної діяльності.

Чистий прибуток — найважливіший показник для оцінювання виробничої та фінансової діяльності підприємств, оскільки відображає ступінь його активності та фінансового благополуччя, а також ефективність менеджменту. За чистим прибутком визначається прийнятний для інвестора рівень дохідності активів підприємства з метою порівняння з альтернативними варіантами напряму інвестування (за умови порівняного ризику). Чистий прибуток є одним із основних джерел збільшення капіталу підприємства, що відображено у формі № 4 "Звіт про власний капітал" фінансової звітності. Постійне збільшення прибутку за умов припустимого ризику, тобто в разі залучення додаткових позикових коштів або додаткового розміщення акцій, зміцнює конкурентні позиції підприємства на ринку капіталу.

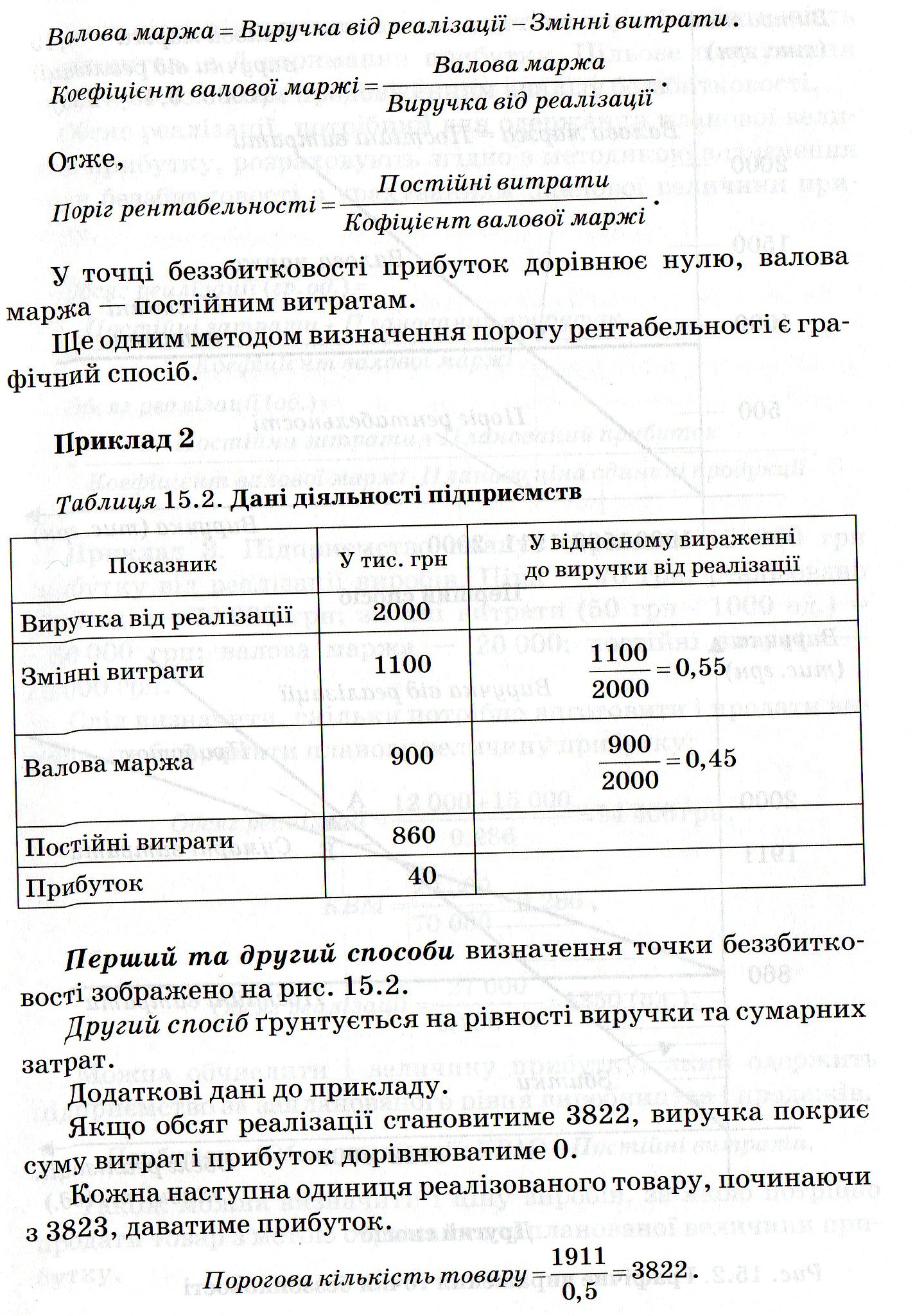

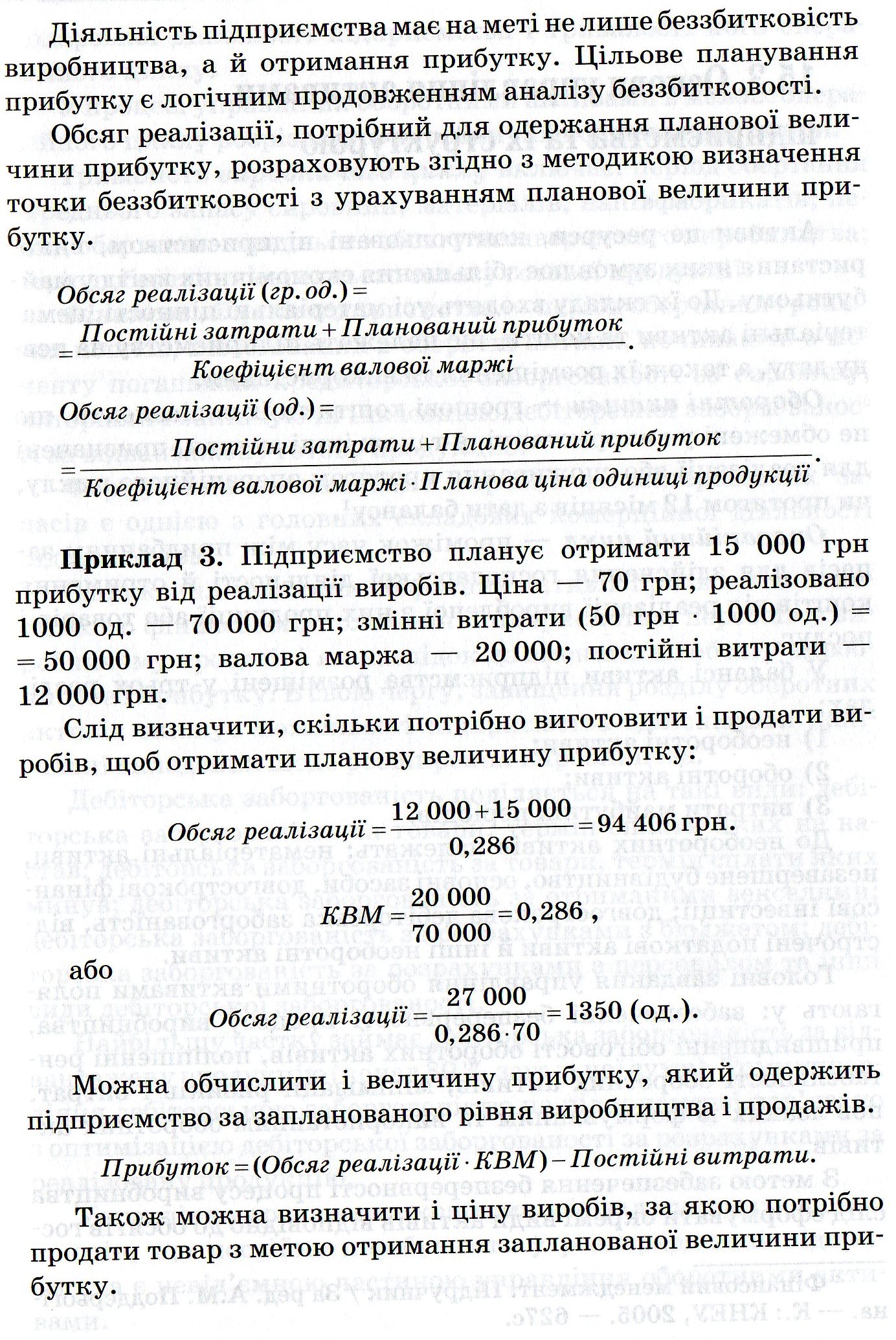

Аналіз беззбитковості є однією з найважливіших характеристик взаємозв'язку затрат, обсягу виробництва і прибутку.

Поріг рентабельності (точка беззбитковості, мертва точка, точка критичного обсягу реалізації, точка самоокупності) — виручка від реалізації, за якої забезпечується беззбиткова діяльність підприємства за умови неотримання прибутку1. Підприємство не має ні прибутку, ні збитків. Щоб ви-

Г^ - т-г - г. > л т -,-т

1 Фінансовий менеджмент: Підручник / За ред. А.М. Поддєрьоп-- НЕ 2005. - 627с.

на. - К.: КНЕУ, 2005. - 627с.

15.3. Основи управління активами підприємства та їх структурою

Активи це ресурси, контрольовані підприємством, використання яких зумовлює збільшення економічних вигід у майбутньому. До їх складу входять усі матеріальні цінності, нематеріальні активи та кошти, що належать підприємству на певну дату, а також їх розміщення та використання.

Оборотні активи — грошові кошти та їх еквіваленти, що не обмежені у використанні, а також інші активи, призначені для реалізації або споживання протягом операційного циклу, чи протягом 12 місяців з дати балансу1.

Операційний цикл — проміжок часу між придбанням запасів для здійснення господарської діяльності й отримання коштів від реалізації виробленої з них продукції або товарів і послуг.

У балансі активи підприємства розміщені у трьох розділах:

1) необоротні активи;

2) оборотні активи;

3) витрати майбутніх періодів.

До необоротних активів належать: нематеріальні активи, незавершене будівництво, основні засоби, довгострокові фінансові інвестиції; довгострокова дебіторська заборгованість, відстрочені податкові активи й інші необоротні активи.

Головні завдання управління оборотними активами полягають у: забезпеченні безперервності процесу виробництва, пришвидшенні обіговості оборотних активів, поліпшенні рентабельності оборотних активів, мінімізації ризиків і витрат, пов'язаних із формуванням та використанням оборотних активів.

З метою забезпечення безперервності процесу виробництва слід сформувати окремі види активів відповідно до обсягів гос-

1 Фінансовий менеджмент: Підручник / За ред. А.М. Поддєрьогі-на. — К.: КНЕУ, 2005. — 627с.

подарської діяльності підприємства і тривалості його операційного циклу.

У процесі управління оборотними активами в межах операційного циклу розрізняють виробничий і фінансовий цикли.

Тривалість виробничого циклу включає: період обертання середнього запасу сировини, матеріалів, напівфабрикатів; період обертання середнього обсягу незавершеного виробництва; період обертання середнього запасу готової продукції.

Фінансовий цикл підприємства — період обертання грошових коштів, інвестованих в оборотні активи, починаючи з моменту погашення кредиторської заборгованості за сировину, матеріали і закінчуючи інкасацією дебіторської заборгованості за відвантажену готову продукцію.

Формування оптимальних виробничих матеріальних запасів є однією з головних складових комерційної діяльності

підприємства.

Заниження величини оборотних активів призводить до нестійкого фінансового положення підприємства, перебоїв у виробничому процесі, і як наслідок до зменшення обсягу виробництва і прибутку. В свою чергу, завищення розділу оборотних активів знижує можливості підприємства здійснювати капітальні вкладення щодо розширення виробництва.

Дебіторська заборгованість поділяється на такі види: дебіторська заборгованість за товари, термін сплати яких не настав; дебіторська заборгованість за товари, термін сплати яких минув; дебіторська заборгованість за отриманими векселями; дебіторська заборгованість за розрахунками з бюджетом; дебіторська заборгованість за розрахунками з персоналом та інші види дебіторської заборгованості.

Найбільшу частку займає дебіторська заборгованість за відвантажену продукцію (понад 80 % загальної суми). Тому управління дебіторською заборгованістю на підприємстві пов'язано з оптимізацією дебіторської заборгованості за розрахунками за реалізовану продукцію.

Управління грошовими коштами або залишком грошових коштів, що постійно перебувають у розпорядженні підприємства є невід'ємною частиною управління оборотними активами.

Величина залишку грошових коштів на поточному валютному рахунку в касі підприємства визначає рівень його абсолютної платоспроможності, тобто готовність підприємства негайно розрахуватися за невідкладними фінансовими зобов'язаннями (термін виконання до одного місяця); впливає на тривалість виробничого циклу, а отже, і на розмір фінансових коштів, інвестованих в оборотні активи. Управління грошовими коштами має здійснюватися на таких засадах:

— підтримка мінімального залишку грошових коштів для безперебійного виконання поточних розрахунків;

— створення резерву вільних грошових коштів на випадок можливого розширення обсягів виробництва;

— формування резерву грошових коштів з метою компенсації передбачених витрат і можливих втрат у процесі фінансово-господарської діяльності;

— своєчасна трансформація вільних грошових коштів у ви-соколіквідні фінансові інструменти та їх зворотна конвертація для поповнення залишку грошових коштів.

Мінімальна величина залишку грошових коштів розраховується з огляду на плановий обсяг платіжного обороту та швидкість обігу грошових коштів, що складається на підприємстві з урахуванням особливостей його діяльності.

Фінансовий менеджмент

ПРАКТИКУМ

,

План семінарського заняття

1. Сутність фінансового менеджменту.

2. Сутність, формування та розподіл прибутку підприємства. Фактори, що його формують.

3. Основи управління активами підприємства та їх структурою.

Теми рефератів

1. Основні фактори, що впливають на прибутковість.

2. Резерви підвищення рентабельності.

Контрольні запитання та завдання

1. Потреба і сутність фінансового менеджменту.

2. Особливості фінансового менеджменту, пов'язані з формою власності й сферою здійснення бізнесу.

3. Об'єкт, мета та завдання фінансового менеджменту.

4. Стратегія й тактика фінансового менеджменту.

5. Функції та механізм фінансового менеджменту.

6. Прийоми фінансового менеджменту та їх характеристика.

7. Суб'єкти фінансового менеджменту, їх характеристика.

8. Обов'язки фінансового менеджера.

9. Місце фінансового менеджменту в організаційній структурі підприємства.

10. Методи фінансового менеджменту.