Характеристики і формули розрахунку показників стану основних засобів

Показники:

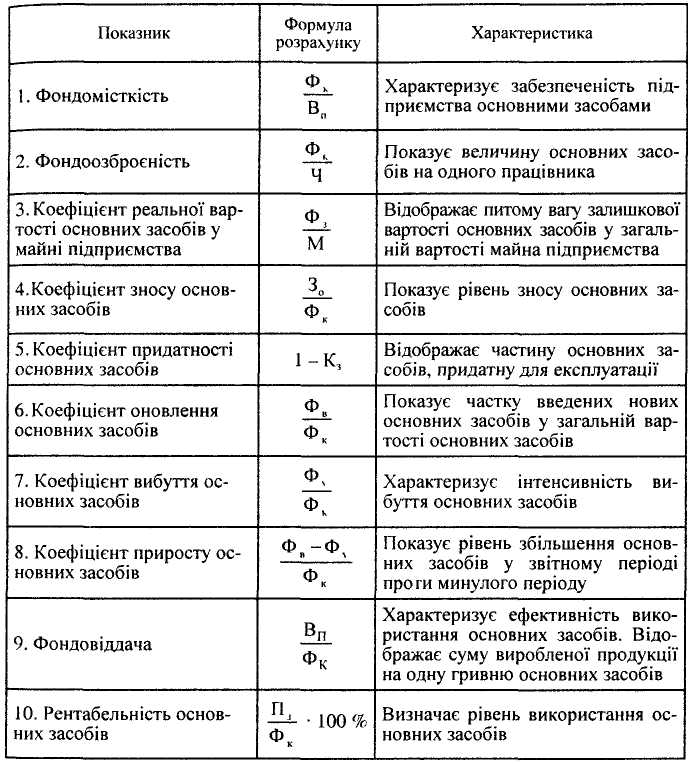

Фк — балансова вартість основних засобів;

Вп — вартість виробленої продукції;

Ф3 — залишкова вартість основних засобів;

М — вартість майна підприємства;

30 — сума зносу основних засобів;

Ч — середньооблікова чисельність працівників;

Ф) — вартість уведених основних засобів;

Фв — вартість виведених основних засобів;

К3 — коефіцієнт зносу основних засобів;

П3 — загальний прибуток підприємства.

3. Знос і амортизація основних засобів

Знос об'єкта — це сума амортизації з початку його корисного використання.

Розрізняють два види зносу основних засобів —

фізичний і

моральний.

Фізичний знос — це поступова втрата основними засобами споживної вартості в процесі експлуатації, тобто суто матеріальний знос їхніх окремих елементів. Фізичний знос залежить від багатьох факторів, зокрема: особливостей технологічного процесу; якості обслуговування основних засобів; кваліфікації робітників та їхнього бережливого ставлення до основних засобів; інтенсивності та умов використання основних засобів.

Розрізняють повний і частковий знос основних засобів.

Повний знос передбачає повну заміну зношених основних засобів через нове капітальне будівництво або придбання нових основних засобів.

Частковий знос компенсується здійсненням капітального ремонту основних засобів.

Моральний знос — це знос основних засобів унаслідок створення нових, більш прогресивних і економічно ефективних машин та устаткування. Поява досконаліших видів устаткування з підвищеною продуктивністю робить економічно доцільною заміну діючих основних засобів іще до їх фізичного зносу.

Несвоєчасна заміна морально застарілих основних засобів призводить до того, що собівартість зростає, а якість знижується як порівняти з продукцією, виготовленою на досконаліших машинах та устаткуванні.

Моральний знос зменшує вартість основних засобів через скорочення суспільно необхідних витрат на їх відтворення. Сума нарахованого зносу характеризує стан основних засобів. Вирахуванням з первісної (відновлюваної) вартості основних засобів суми зносу визначають залишкову вартість основних засобів.

Зв = [В(100-1)]: 100,

де Зв — залишкова вартість основних засобів;

В — відновлювальна (первісна) вартість основних засобів;

І — рівень зносу основних засобів, %.

Сума нарахованої амортизації береться за вартість фізичного зносу.

Амортизація — це систематичний розподіл вартості основних засобів протягом строку їх корисного використання (експлуатації). Вартість, яка амортизується, — це первісна або переоцінена вартість основних засобів за вирахуванням їхньої ліквідаційної вартості.

За рахунок амортизаційних відрахувань фінансуються витрати:

• на придбання основних засобів та нематеріальних активів для власного виробничого використання, у тім числі на самостійне виготовлення основних засобів для власних виробничих потреб (включно з витратами на виплату заробітної плати праців никам, які були зайняті на виготовленні таких основних засобів);

• на здійснення всіх видів ремонту, реконструкції, модернізації та інших способів поліпшення основних засобів.

Суми амортизаційних відрахувань звітного періоду визначаються множенням норм амортизації на балансову вартість груп основних засобів на початок звітного періоду.

А = БаН / 100%

де А — сума амортизаційних відрахувань, грн;

Ба — балансова вартість відповідної групи основних засобів на початок звітного періоду, грн.;

Н — норма амортизаційних відрахувань до балансової вартості кожної з груп основних засобів, %.

Згідно з чинним законодавством України норми амортизації встановлюються у відсотках до балансової вартості кожної групи основних засобів на початок звітного періоду в таких розмірах: