23. Налогообложение страховой деятельности в рф.

Доход страховщика по страховым операциям и от инвестиционной деятельности подлежит налогообложению.

Состав налогов, которые поступают от страховой компании в государственный бюджет, устанавливается Законом РФ «Об основах налоговой системы в Российской Федерации» (1991 г.) с последующими дополнениями и изменениями. В соответствии с этим законодательством страховые компании, действующие в РФ, уплачивают:

федеральные,

республиканские и

местные налоги.

Федеральные налоги: налог на добавленную стоимость, акцизы на отдельные виды товаров, налог на операции с ценными бумагами, таможенная пошлина, налог на прибыль, подоходный налоге физических лиц и налоги, перечисленные в таможенные фонды, гербовый фонд.

Республиканские налоги: налог на имущество предприятий, сбор за регистрацию предприятий и сборы на нужды образовательных учреждений.

К местным налогам относятся: земельный налог, налог на рекламу, целевые сборы, налог на продажу автомобилей, налог на содержание объектов жилищного фонда, а также объектов социально-культурной сферы.

Объектом обложения налогом на прибыль является доход от страховой деятельности, уменьшенный на сумму затрат, включаемых в себестоимость страховых услуг и льгот.

Доход страховой организации образуется за счет:

страховых взносов (премий) по договорам страхования и перестрахования;

комиссионных вознаграждений по перестрахованию,

суммы возврата специальных страховых резервов предыдущего периода;

других доходов, связанных со страховой деятельностью, включая доходы от инвестирования временно свободных средств и размещения их на счетах в банках.

После уплаты налога на прибыль и во внебюджетные фонды образуется чистая прибыль, которая остается в распоряжении страховой организации и используется для формирования специальных фондов: развития производства, материального поощрения, социального развития и др.; на премирование своих работников, представительские расходы и т.д.

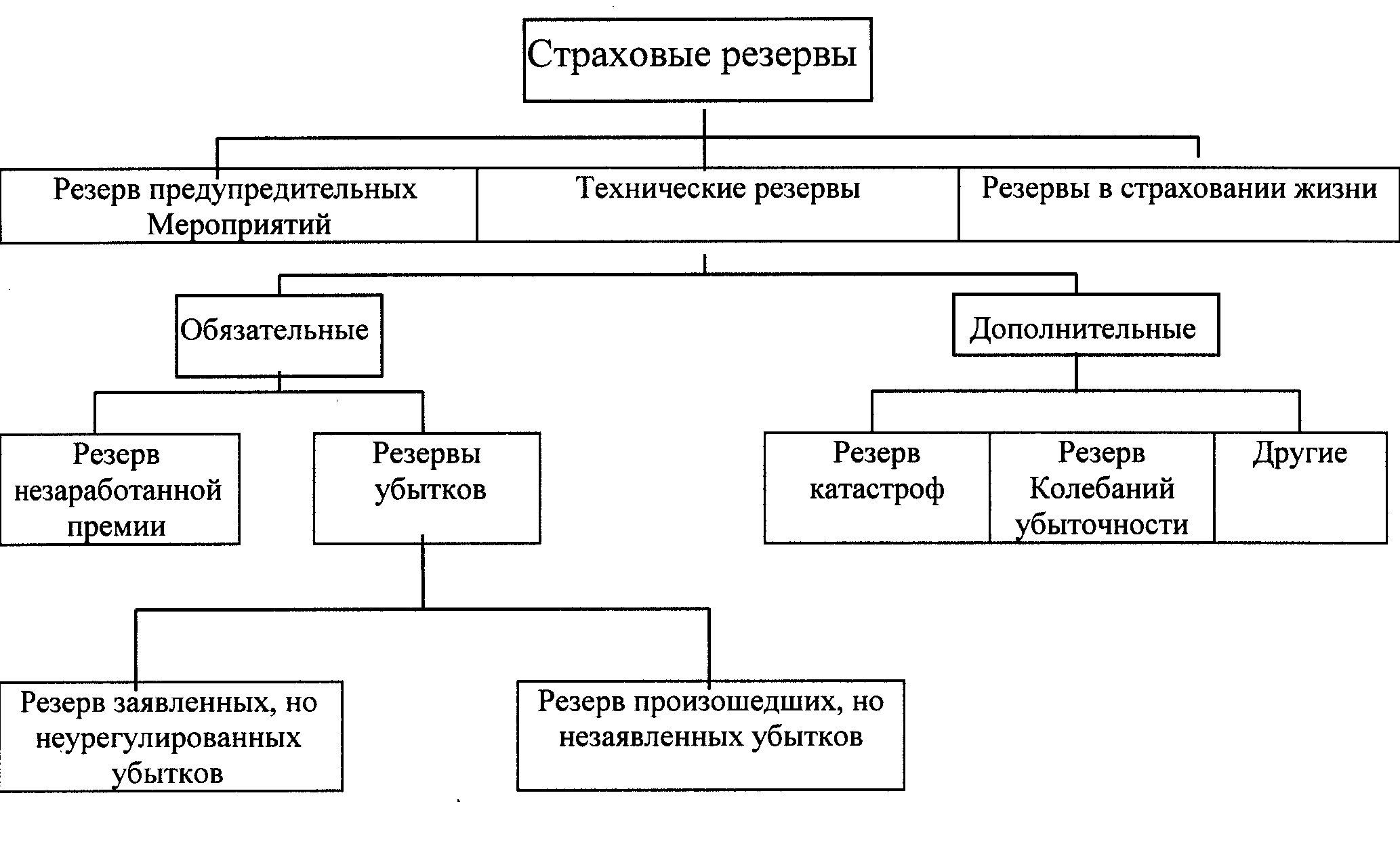

24. Страховые резервы компании: определение, классификация и методика расчёта.

Страховые резервы — резервные фонды, образуемые страховыми компаниями для гарантирования выплат страхового возмещения, покрытия возможных убытков или обеспечения запасов.

Виды страховых резервов:

1. Резерв предупредительных мероприятий (РПМ) предназначен для финансирования мероприятий по предупреждению несчастных случаев утраты или повреждения застрахованного имущества, а также на цели предусмотренные страховщиком в Положении о порядке формирования и использования резерва предупредительных мероприятий

2. Обязательные:

2.1. резерв незаработанной премии (РНП) — базовая страховая премия, поступившая по договорам страхования, действовавшим в отчетном периоде, и относящаяся к периоду действия договора страхования, выходящему за пределы отчетного периода.

2.2..Резервы убытков:

- Резерв заявленных, но не урегулированных убытков (РЗУ) образуется страховщиком для выполнения обязательств (включая расходы по урегулированию убытков) по договорам страхования, не исполненных или исполненных не полностью на отчетную дату, возникших в связи со страховыми случаями, которые имели место в отчетном или предшествующих ему периодах и о факте наступления которых в установленном законом или договором страхования порядке заявлено страховщику. Размер РЗУ определяется по каждой неурегулированной претензии.

- .Резерв произошедших, но не заявленных убытков (РПНУ) предназначен для обеспечения выполнения страховщиком своих обязательств (включая расходы по урегулированию убытков) по договорам страхования, возникших в связи с произошедшими страховыми случаями в течение отчетного периода, о факте наступления которых страховщику не было заявлено в установленном законом или договором страхования порядке на отчетную дату.

3.Дополнительные резервы.

3.1. Резерв катастроф (РК) предназначен для покрытия чрезвычайного ущерба, явившегося следствием действия непреодолимой силы или крупномасштабной аварии, повлекших за собой необходимость осуществления страховых выплат по большому количеству договоров страхования. Порядок, условия формирования и использования РК устанавливаются страховщиком и согласовываются с Федеральным органом по надзору за страховой деятельностью.

3.2. Резерв колебаний убыточности (РКУ) формируется для компенсации расходов страховщика на осуществление страховых выплат в случаях, если значение убыточности страховой суммы в отчетном периоде превышает уровень убыточности страховой суммы, принятый за основу для расчета нетто-ставки страхового тарифа по виду страхования. Порядок, условия формирования и использования РКУ устанавливаются страховщиком и согласовываются с федеральным органом по надзору за страховой деятельностью (Федеральной службой страхового надзора).

В зависимости от вида страхования (рискового или накопительного) страховые фонды подразделяются на:

1) страховые резервные фонды по рисковым видам страхования;

2) страховые резервные фонды по накопительным видам страхования (на дожитие, пенсии.

3) страховые фонды перестраховочного характера (при страховании больших рисков, например стихийных бедствий, космических и авиакатастроф, гибели туристов и путешественников и др.). Резервные денежные средства являются временно свободными и могут употребляться в качестве инвестиционных средств для приобретения дополнительного дохода.

Формирование и инвестирование (размещение) страховых резервов — важнейшие факторы обеспечения финансовой устойчивости, платежеспособности, эффективной деятельности страховой организации.

25. Собственный капитал страховой компании. Собственный капитал формируется из двух источников: взносов учредителей и прибыли, получаемой в результате деятельности страховщика. Состоит из:

1. уставного кап. - формируется из вкладов в денежной форме его участников-учредителей за счет индивидуального взноса (частная компания) либо за счет группового вложения членами акционерного общества.

2. добавочного кап. - Источником образования добавочного капитала являются: средства, полученные в результате переоценки объектов основных активов; эмиссионный доход, полученный в результате размещения акций; средства, безвозмездно переданных другими организациями.

3. резервного кап. - компании обязаны формировать резервный фонд в размере не более 25% уставного капитала. Резервный фонд образуется за счёт прибыли страховщика. Этот резерв страховщика, который расходуется в случае недостаточности средств соответствующих фондов на внутрихозяйственные расчеты.

4. нераспределённой прибыли,

5. целевых поступлений и финансирования,

6. фондов накопления и фондов социальной сферы.