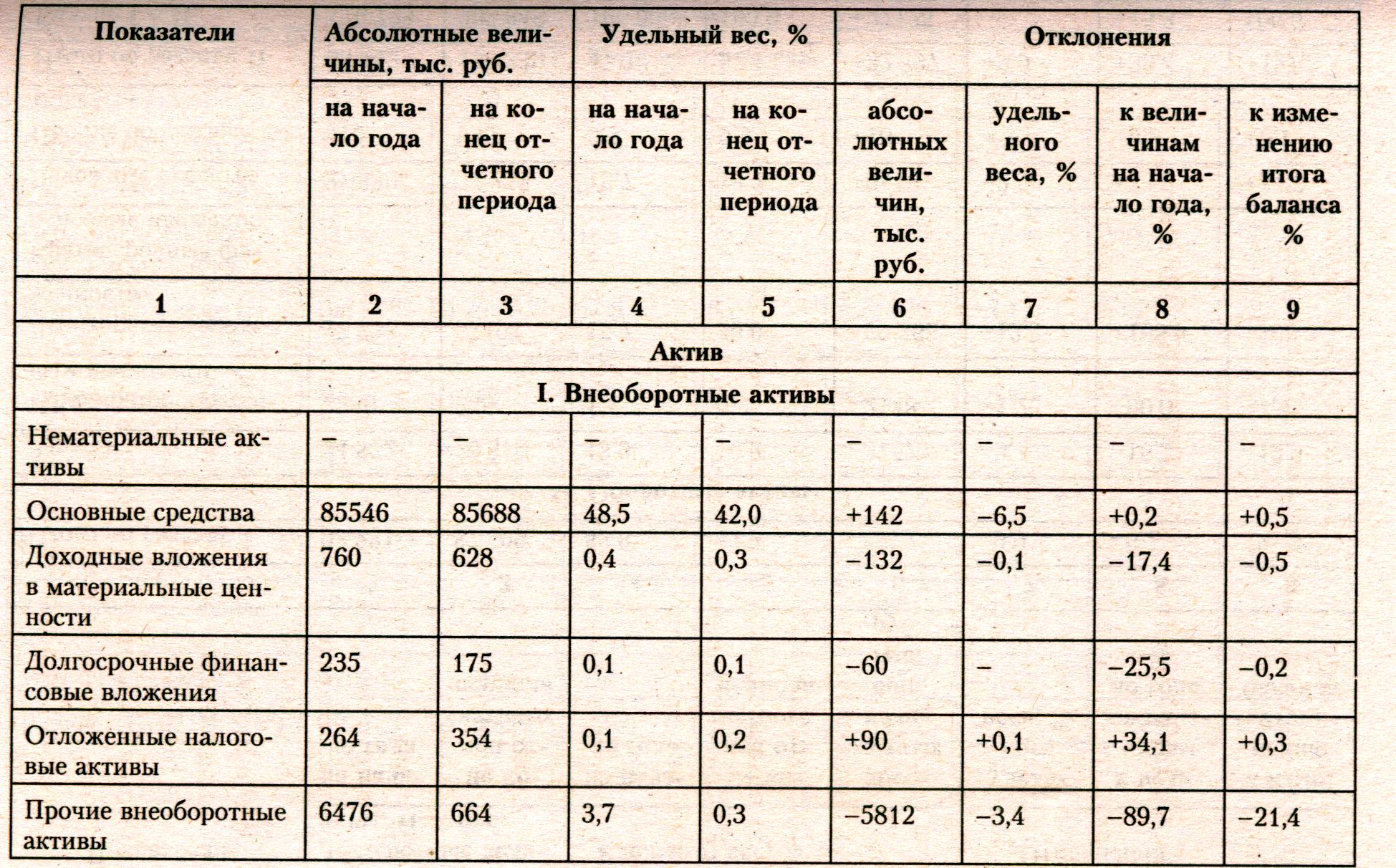

6. Сравнительный аналитический баланс

В сравнительный аналитический баланс включают основные группы статей его актива и пассива. Он отражает как структуру данной формы бухгалтерской отчетности, так и динамику ее показателей. С помощью аналитического баланса систематизируют предыдущие расчеты показателей. В табл. 6.1. представлен сравнительный аналитический баланс акционерного общества. Все его показатели можно разделить на три группы:

1) показатели структуры баланса (графа 7);

2) параметры динамики баланса (графа 8);

3) показатели структурной динамики баланса (графа 9).

Из сравнительного аналитического баланса можно получить ряд важнейших критериев финансового состояния предприятия. К ним относят:

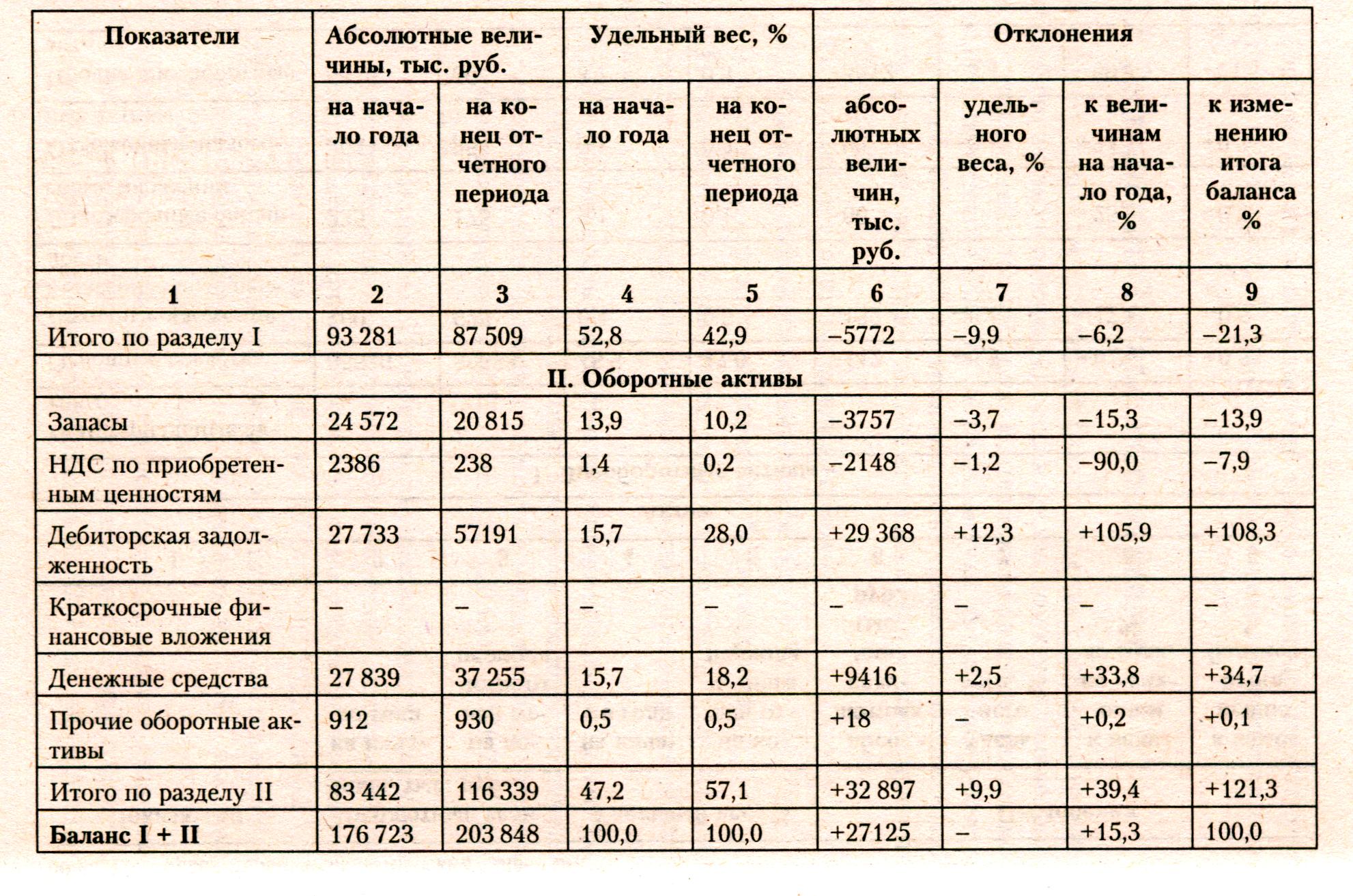

1) общую стоимость имущества предприятия, равную валюте баланса на начало года и конец отчетного периода. По данным аналитического баланса стоимость имущества акционерного общества выросла на 27 125 тыс. руб. (203 848 - 176 723), или 15,3 %;

2) стоимость иммобилизованного имущества, равную итогу первого раздела актива баланса «Внеоборотные активы». В рассматриваемом примере стоимость иммобилизованного имущества снизилась на 5772 тыс. руб. (87509 - 93281), или 6,2 %;

3) стоимость мобильных (оборотных) активов. В исследуемом акционерном обществе она увеличилась на 32897 тыс. руб. (116339 - 83442), или 39,4 %;

4) стоимость материально-производственных запасов (материалов, незавершенного производства и готовой продукции на складе). Эта величина уменьшилась на 3757 тыс. руб. (20 815 -- 24 572), или 15,3 %;

Таблица 6.1.

Сравнительный аналитический баланс оао

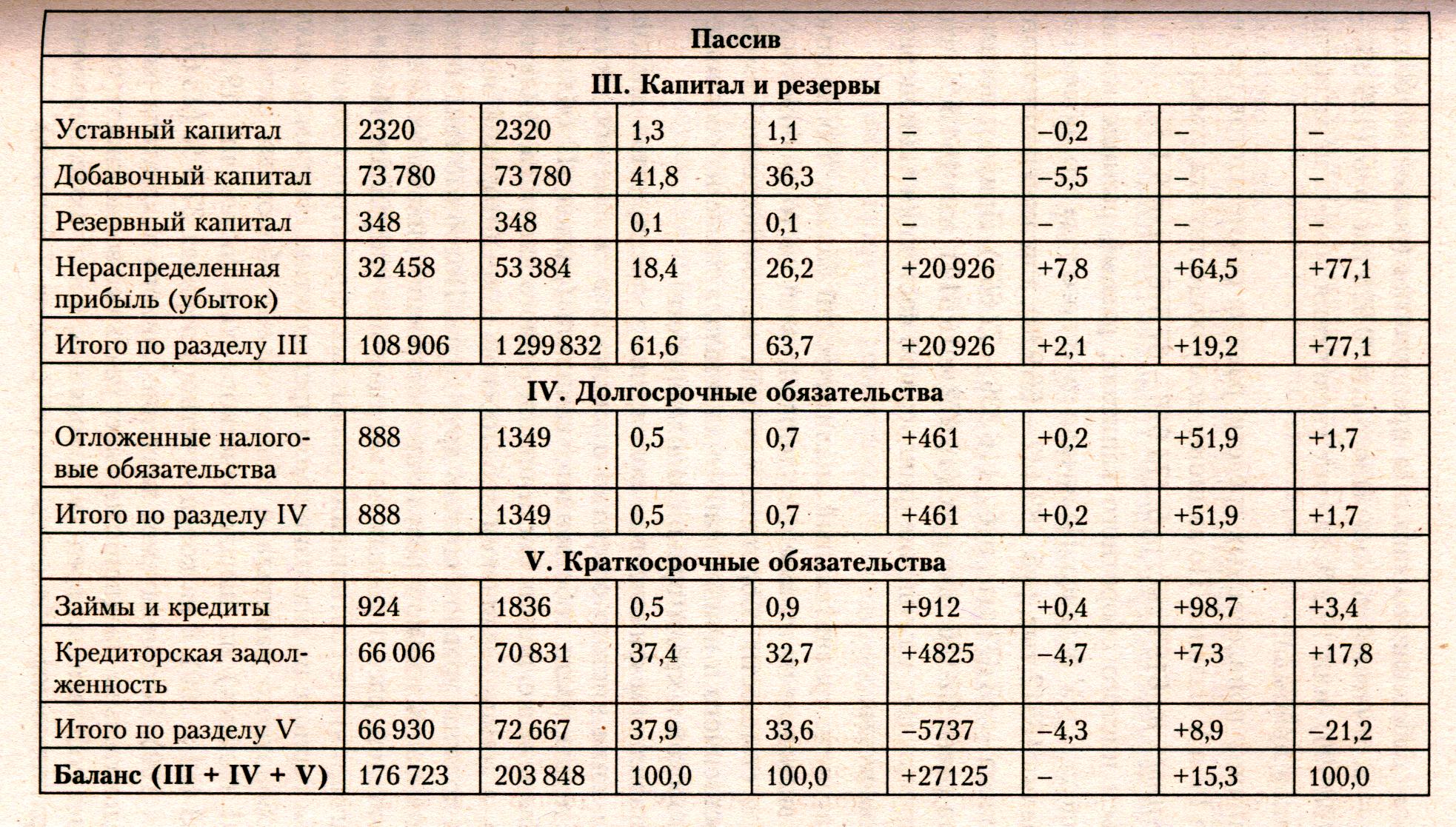

5) сумму собственного капитала предприятия (раздел III баланса) — за отчетный год она выросла на 20 926 тыс. руб. (129 832 -- 108 906), или 19,2 % за счет увеличения объема нераспределенной прибыли;

6) величину привлеченных средств, равную сумме итогов разделов IV и V баланса. По акционерному обществу эта сумма увеличилась на 6198 тыс. руб. (74 016 - 67 818), или 9,1 %;

7) объем чистого оборотного капитала, равный разнице итогов раздела II и V баланса. На начало отчетного года этот объем составлял 16512 тыс. руб. (83 442 - 66 930), а на конец отчетного периода - 43 672 тыс. руб. (116 339 - 72 667). Прирост показателя равен 27 160 тыс. руб. (43 672 - 16 512), или 164,5 %, что подтверждает улучшение финансового состояния акционерного общества.

Рассматривая сравнительный аналитический баланс, необходимо обратить внимание на изменение удельного веса чистого оборотного капитала в стоимости оборотных активов, на соотношение темпов роста собственного и привлеченного капитала, а также на соотношение дебиторской и кредиторской задолженности.

При стабильном финансовом положении у предприятия должна возрастать доля чистого оборотного капитала в объеме оборотных активов, темпы роста собственного капитала (раздел III баланса) должны быть выше темпов роста привлеченного капитала (включая заемный), а темпы увеличения дебиторской и кредиторской задолженности должны уравновешивать друг друга. Подобные тенденции можно установить только в результате построения динамических рядов показателей, рассчитанных по месяцам или кварталам. Именно такое благоприятное соотношение указанных параметров сложилось в отчетном периоде на анализируемом предприятии. Например, доля чистого оборотного капитала в общем объеме оборотных активов (раздел II баланса) на начало отчетного года составляла 19,8 % (16 512/83 442 100), а на конец отчетного периода 37,5 % (43 672/ /116 339 100). Рекомендуемое значение данного показателя равно 10 %. Следовательно, предприятие имеет реальные возможности погасить за счет собственных средств, находящихся в обороте, первоочередные краткосрочные обязательства (из раздела V баланса).

Пассив баланса отличает преобладающий удельный вес собственного капитала в его валюте. На начало отчетного года доля собственных источников составляла 61,6 %, а на конец отчетного периода 63,7 %, что также положительно характеризует деятельность акционерного общества.

Таким образом, к признакам удовлетворительного баланса относят следующие:

1) валюта баланса на конец отчетного периода увеличилась по сравнению с началом;

2) темпы прироста оборотных активов выше, чем темпы прироста внеоборотных активов;

3) собственный капитал предприятия превышает 50 %, а темпы его роста выше темпов увеличения привлеченного капитала (раздел IV баланса);

4) темпы прироста дебиторской и кредиторской задолженности примерно одинаковы;

5) предприятие располагает свободными денежными средствами на расчетных и валютных счетах в банках в размере не менее 5 % от общего объема оборотных активов. Они необходимы для осуществления первоочередных платежей контрагентам.

Следует отметить, что структура активов (имущества) и даже их динамика не дают ответа на вопрос, насколько выгодно для инвестора или кредитора вложение денежных средств в данное предприятие, а лишь характеризуют их состояние и наличие средств для погашения долговых обязательств на определенную отчетную дату.

Для ответа на данный вопрос целесообразно детально изучить показатели финансовой устойчивости, платежеспособности и ликвидности баланса предприятия.

Приложение 1

Бухгалтерский баланс по открытому акционерному обществу (форма № 1), тыс. руб.

Актив |

Код строки |

На начало отчетного года |

На конец отчетного периода |

I. Внеоборотные активы |

|||

Нематериальные активы |

110 |

— |

— - |

Основные средства |

120 |

85 546 |

85 688 |

Незавершенное строительство |

130 |

— |

— |

Доходные вложения в материальные ценности |

135 |

760 |

628 |

Долгосрочные финансовые вложения |

140 |

235 |

175 |

Отложенные налоговые активы |

145 |

264 |

354 |

Прочие внеоборотные активы |

150 |

6476 |

664 |

Итого по разделу I |

190 |

93 281 |

87 509 |

II. Оборотные активы |

|||

Запасы |

210 |

24 572 |

20 815 |

В том числе: |

211 |

3020 |

3764 |

сырье, материалы и другие аналогичные ценности |

|||

Животные на выращивании и откорме |

212 |

— |

— |

Затраты в незавершенном производстве |

213 |

17 315 |

14 543 |

Готовая продукция и товары для перепродажи |

214 |

2555 |

1369 |

Товары отгруженные |

215 |

— |

— |

Расходы будущих периодов |

216 |

1682 |

1259 |

Прочие запасы и затраты |

217 |

— |

— |

Налог на добавленную стоимость по приобретенным ценностям |

220 |

2386 |

238 |

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

|

|

В том числе: покупатели и заказчики |

231 |

— |

— |

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

27 733 |

57 101 |

В том числе: покупатели и заказчики |

241 |

11502 |

33 415 |

Краткосрочные финансовые вложения |

250 |

- |

— |

Денежные средства |

260 |

27 839 |

37 255 |

Прочие оборотные активы |

270 |

912 |

930 |

Итого по разделу II |

290 |

83 442 |

116 339 |

Баланс |

300 |

176 723 |

203 848 |

Пассив |

Код строки |

На начало отчетного года |

На конец отчетного периода |

||

III. Капитал и резервы |

|||||

.Уставный капитал |

410 |

2320 |

2320 |

||

Собственные акции, выкупленные у акционеров |

411 |

- |

- |

||

Добавочный капитал |

420 |

73 780 |

73 780 |

||

Резервныйt капитал |

430 |

348 |

348 |

||

В том числе: резервные фонды, образованные в соответствии с законодательством |

431 |

348 |

348 |

||

резервные фонды, образованные в соответствии с учредительными документами |

432 |

— |

— |

||

Нераспределенная прибыль отчетного года |

470 |

32 458 |

53 384 |

||

Итого по разделу III |

490 |

108 905 |

129 832 |

||

IV, Долгосрочные обязательства |

|||||

Займы и кредиты |

510 |

— |

— |

||

Отложенные налоговые обязательства |

515 |

888 |

1349 |

||

Прочие долгосрочные обязательства |

520 |

- |

- |

||

Итого по разделу IV |

590 |

888 |

1349 |

||

V. Краткосрочные обязательства |

|||||

Займы и кредиты |

610 |

924 |

1836 |

||

Кредиторская задолженность |

620 |

66 006 |

70 831 |

||

В том числе: поставщики и подрядчики |

621 |

5946 |

12 629 |

||

задолженность перед персоналом организации |

622 |

6354 |

11964 |

||

задолженность перед государственными внебюджетными фондами |

623 |

2150 |

2153 |

||

задолженность по налогам и сборам |

624 |

3304 |

5237 |

||

прочие кредиторы |

625 |

48 252 |

38 849 |

||

Задолженность участникам (учредителям) по выплате доходов |

630 |

- |

- |

||

Доходы будущих периодов |

640 |

— |

— |

||

Резервы предстоящих расходов |

650 |

- |

— |

||

Прочие краткосрочные обязательства |

660 |

- |

— |

||

Итого по разделу V |

690 |

66 930 |

72 667 |

||

Баланс |

700 |

176 723 |

203 848 |

||

Справка о наличии ценностей, учитываемых на забалансовых счетах

Наименование ценностей |

Код строки |

На начало отчетного года |

На конец отчетного периода |

Арендованные основные средства |

910 |

1944 |

1944 |

В том числе: по лизингу |

911 |

1944 |

1944 |

товарно-материальные ценности, принятые на ответственное хранение |

920 |

10 428 |

12 528 |

Приложение 2