5. Горизонтальный и вертикальный анализ баланса

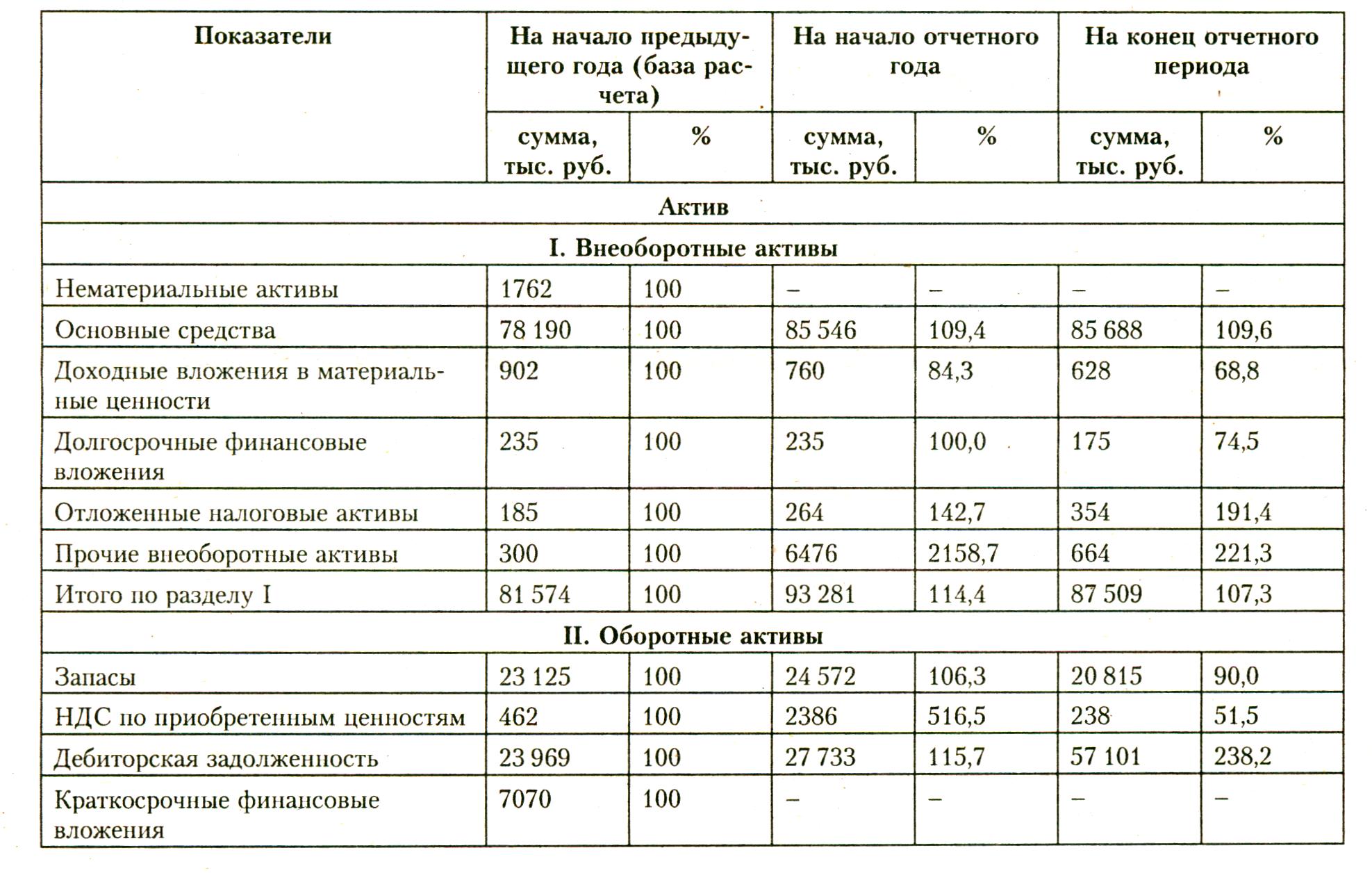

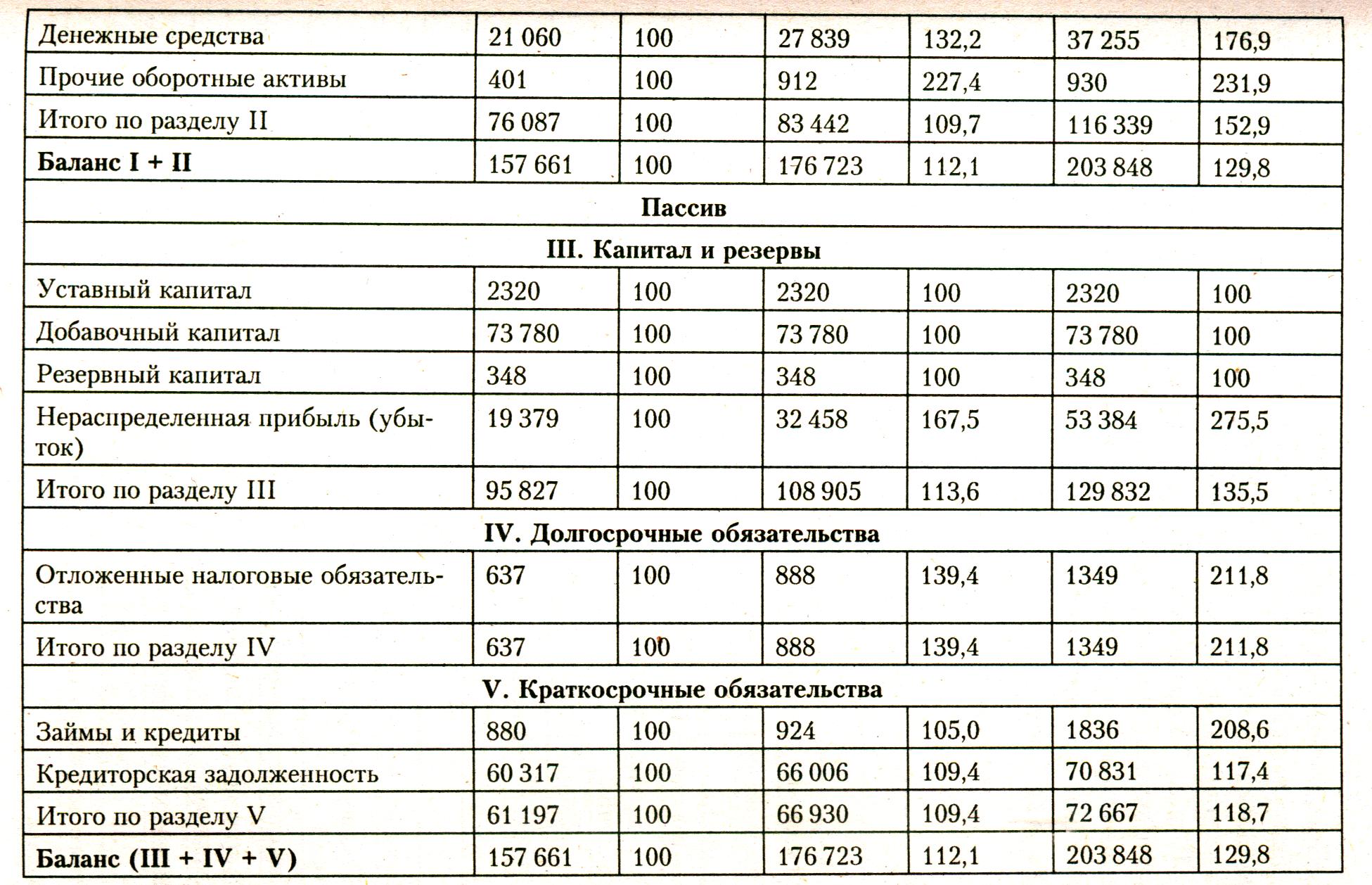

Содержание горизонтального анализа состоит в сравнении каждой балансовой статьи с предыдущим периодом (годом, кварталом), принимаемым за базу для расчета. С этой целью составляют несколько аналитических таблиц, в которых абсолютные финансовые показатели дополняют относительными темпами роста (снижения). Степень агрегирования (детализации) показателей устанавливает аналитик. Как правило, изучают базисные темпы роста за ряд смежных периодов, что позволяет исследовать динамику отдельных балансовых статей, а также прогнозировать их значения на предстоящий период. Один из вариантов горизонтального анализа представлен в табл. 5.1.

Из данных таблицы следует, что за последние два года валюта баланса выросла на 29,8 %, в том числе величина внеоборотных активов — на 7,3 %, а оборотных активов — на 52,9 %.

Позитивными аспектами в деятельности акционерного общества является увеличение основных средств на 7498 тыс. руб., или 9,6 %, снижение запасов на 2310 тыс. руб., или 10,0 %, увеличение раздела III «Капитал и резервы» на 24 005 тыс. руб. или 35,5 % (за счет нераспределенной прибыли).

Негативные моменты в работе общества: рост остатков дебиторской задолженности на 3132 тыс. руб. или 138,2 %; кредиторской задолженности — на 10 524 тыс. руб., или 17,4 %.

Аналог горизонтального анализа — трендовый анализ (исследование тенденций развития), при котором каждая статья баланса сравнивается с рядом истекших периодов и устанавливается тренд, т. е. основная тенденция динамики показателя, исключающая влияние случайных факторов. Подобный анализ важен для прогноза будущих показателей отчетности (например, для составления бюджетов доходов и расходов и бюджета по балансовому листу, движения денежных средств). Однако информации для его проведения за два года недостаточно. Целесообразно использовать динамические ряды показателей за ряд лет (с поквартальной разбивкой).

Важное значение для оценки финансового состояния имеет вертикальный (структурный) анализ актива и пассива баланса, при котором приоритетное внимание уделяют изучению относительных показателей.

Таблица 5.1

Горизонтальный анализ бухгалтерского баланса по ОАО

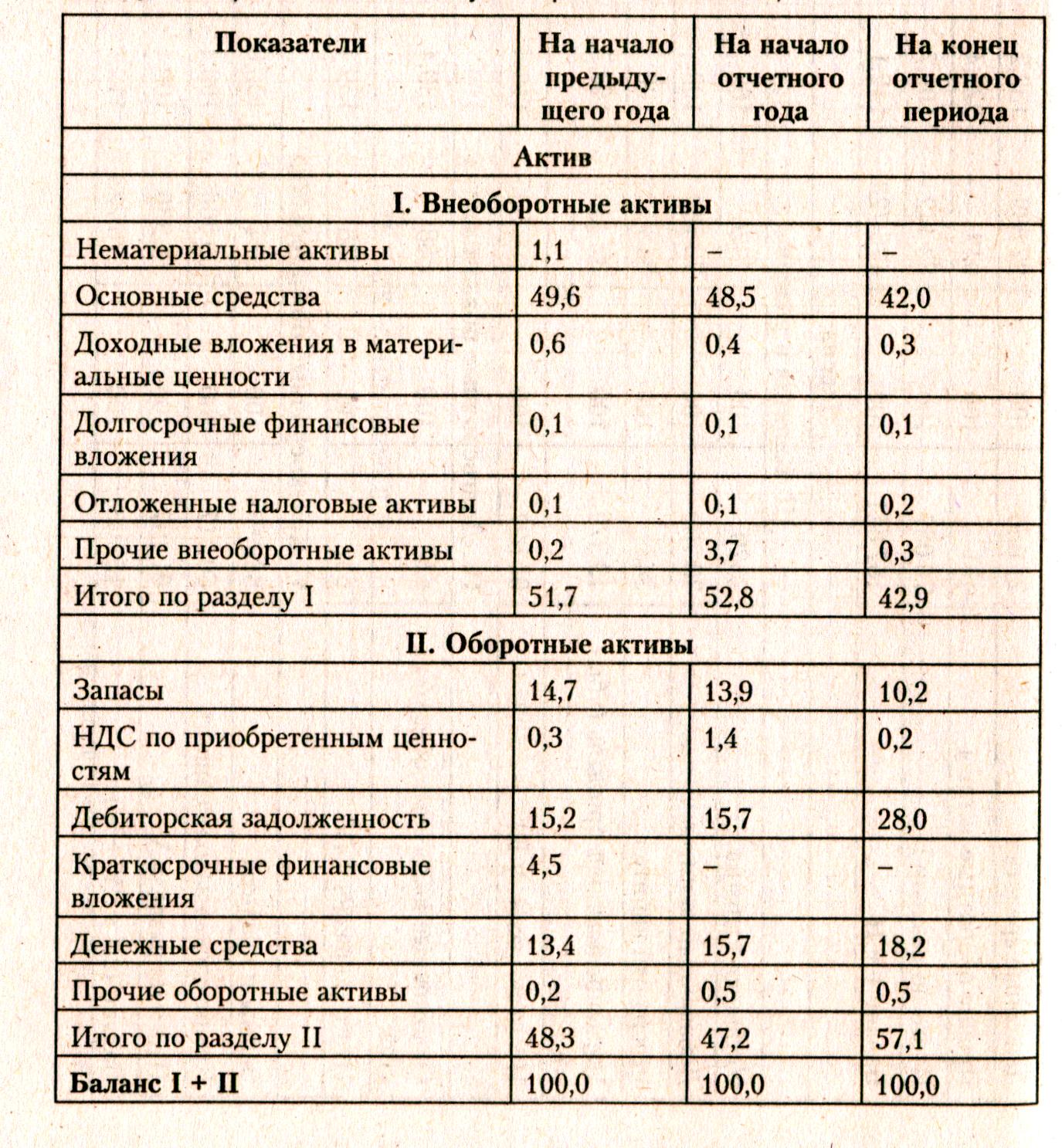

Цель подобного анализа состоит в определении удельного веса отдельных статей в итоге баланса и оценке его колебаний. Относительные показатели нивелируют отрицательные последствия инфляционных процессов на величину балансовых статей.

В табл. 5.2. представлен бухгалтерский баланс ОАО по укрупненной номенклатуре статей. Из ее данных следует, что произошло изменение структуры активов акционерного общества в пользу увеличения доли оборотных активов на 8,8 пункта (57,1 - 48,3).

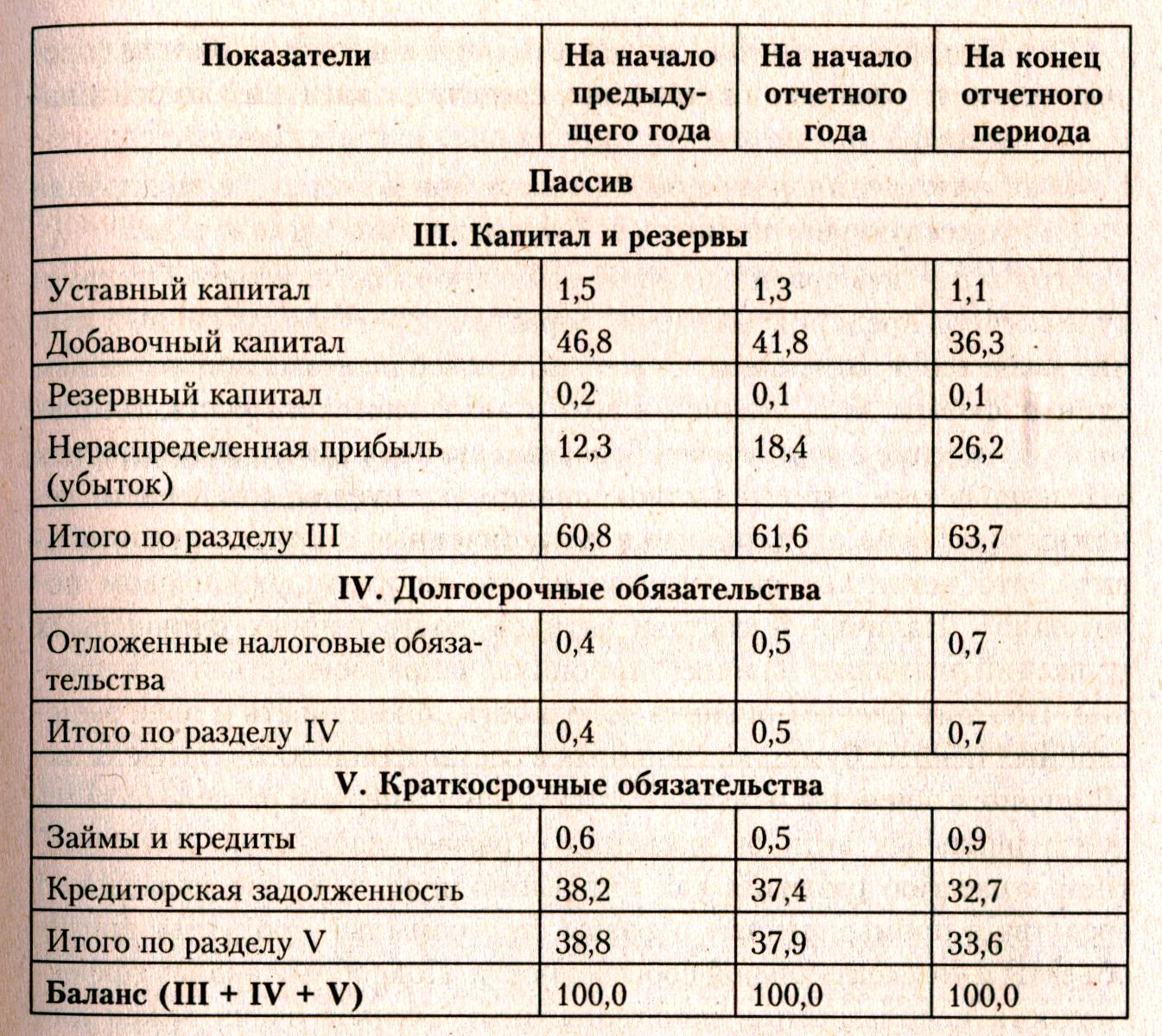

Таблица 5.2.

Вертикальный анализ бухгалтерского баланса ОАО, %

Повышение удельного веса оборотных активов в валюте баланса может свидетельствовать:

1) о формировании более мобильной структуры активов, что способствует ускорению их оборачиваемости;

2) об отвлечении части оборотных активов в кредитование (авансирование) покупателей готовой продукции (работ, услуг), что связано с их иммобилизацией в дебиторскую задолженность. В рассматриваемом акционерном обществе сложилась именно такая ситуация, т. к. доля дебиторской задолженности выросла на 12,8 пункта (28,0 - 15,2), что нельзя признать оправданным. Исходя из данных баланса и приложения к нему, рост данной задолженности произошел по расчетам с покупателями и заказчиками и прочими дебиторами;

3) о сокращении производственного потенциала предприятия (продаже и ликвидации основных средств в связи с их полным износом);

4) об искажении реальной оценки основных средств вследствие существующего порядка их бухгалтерского учета и т. д.

Чтобы сделать правильные выводы о причинах изменения в структуре активов предприятия, целесообразно провести углубленный анализ разделов и. отдельных статей активов баланса с привлечением данных формы № 5, главной книги и аналитического учета. Например, увеличение в составе внеоборотных активов такого элемента, как «Незавершенное строительство», свидетельствует об отвлечении денежных ресурсов предприятия в незаконченные строительством объекты, что негативно сказывается на его текущем финансовом положении2. Наличие в составе активов долгосрочных финансовых вложений указывает на инвестиционную направленность этих вложений. Поэтому следует оценить доходность, ликвидность и риск эмиссионных ценных бумаг, включенных в состав фондового портфеля акционерного общества. Наличие (отсутствие) в первом разделе баланса нематериальных активов косвенно отражает избранную предприятием стратегию развития как инновационную, так как оно вкладывает средства в промышленные образцы, программные продукты, другие объекты интеллектуальной собственности. Подробный анализ эффективности использования нематериальных активов очень важен для руководства предприятия. Однако по данным бухгалтерского баланса он не может быть осуществлен. Для этого требуются показатели из формы № 5 и внутренняя учетная информация.

Увеличение абсолютной и относительной величины оборотных активов может характеризовать не только расширение масштабов производства, но и замедление их оборота, что объективно вызывает рост потребности в их общем объеме.

При исследовании структуры запасов основное внимание уделяют изучению тенденций изменения таких элементов, как сырье и материалы, незавершенное производство, готовая продукция и товары для перепродажи, товары отгруженные. Увеличение доли запасов в общем объеме оборотных активов может свидетельствовать о следующих процессах:

1) наращивании производственного потенциала предприятия;

2) стремлении за счет вложений в запасы обезопасить денежные средства от обесценения вследствие высокой инфляции;

3) неэффективности выбранной экономической стратегии, вследствие которой значительная часть оборотных активов иммобилизована в материально-производственные запасы (МПЗ), чья ликвидность может оказаться невысокой.

Наоборот, снижение доли запасов в общем объеме оборотных активов может быть вызвано:

1) их дефицитом (недостатком) для выполнения производственной программы;

2) абсолютным высвобождением МПЗ вследствие ускорения их оборачиваемости;

3) передачей части МПЗ филиалам (дочерним и зависимым обществам) и др.

Высокая доля дебиторской задолженности в активе баланса свидетельствует о том, что предприятие широко использует для авансирования своих покупателей коммерческий (товарный) кредит. Кредитуя их, предприятие-продавец фактически делится с ними частью своего дохода. Однако когда платежи продавцу задерживают, он вынужден брать в банках кредиты для финансирования текущей деятельности, увеличивая тем самым собственную краткосрочную задолженность.

Изучение структуры пассива баланса позволяет установить возможные причины финансовой неустойчивости предприятия, что может привести к его неплатежеспособности. Такой причиной может быть высокая доля заемных средств (свыше 50 %) в структуре источников финансирования хозяйственной деятельности. Вместе с тем увеличение доли собственных источников в валюте пассива баланса характеризует усиление финансовой устойчивости и независимости предприятия от заемных и привлеченных средств. При этом наличие нераспределенной прибыли можно рассматривать как источник пополнения оборотных средств. Анализируя структуру пассива баланса акционерного общества, необходимо отметить как положительный аспект его финансовой устойчивости высокую долю капитала и резервов (собственных источников) в валюте баланса (свыше 60 %), а также снижение удельного веса кредиторской задолженности на 5,2 пункта (38,8 - 33,6).

Горизонтальный и вертикальный анализ взаимодополняют друг друга, на их базе разрабатывают сравнительный аналитический баланс.