Рахунок 33 має такі субрахунки:

331 "Грошові документи в національній валюті";

332 "Грошові документи в іноземній валюті";

333 "Грошові кошти в дорозі в національній валюті";

334 "Грошові кошти в дорозі в іноземній валюті".

Для відображення операцій, здійснених у іноземній валюті, використовується Журнал 1 і відомості до нього, які заповнюються у валюті здійснення операцій. Аналітичні дані про грошові кошти в іноземній валюті наводяться у гривнях і одночасно в тій іноземній валюті, в якій здійснювалась операція.

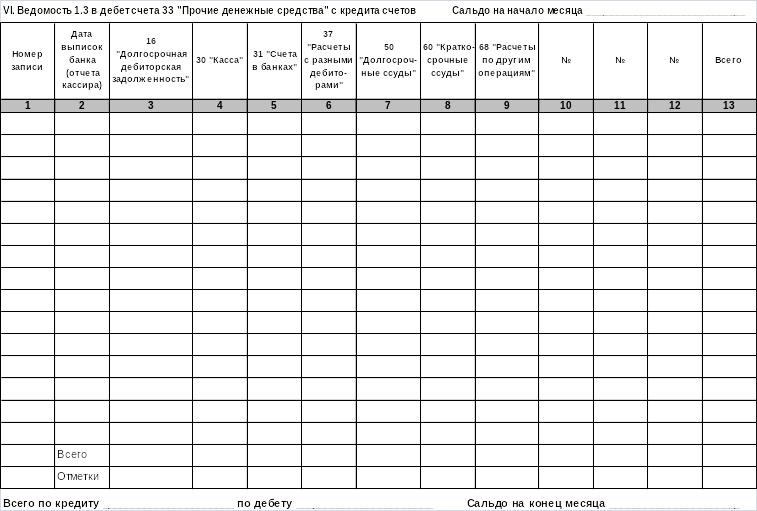

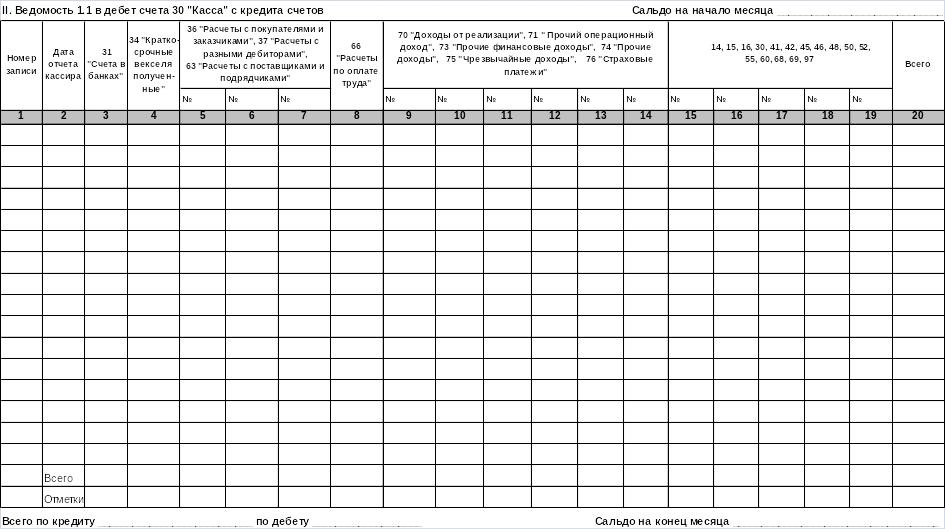

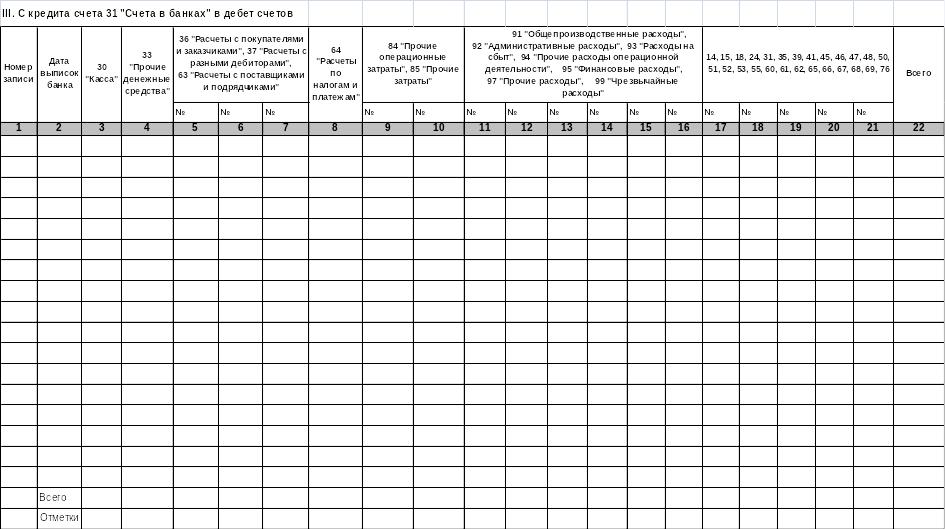

Узагальнення інформації про наявність і рух грошових коштів (у національній та іноземній валюті в касах, на поточних, валютних та інших рахунках у банках), грошових документів (у національній та іноземній валюті), які знаходяться в касі підприємства (поштових марок, сплачених проїзних документів тощо) та коштів у дорозі здійснюється в Журналі 1 і відомостях до цього Журналу 1.1, 1.2, 1.3.

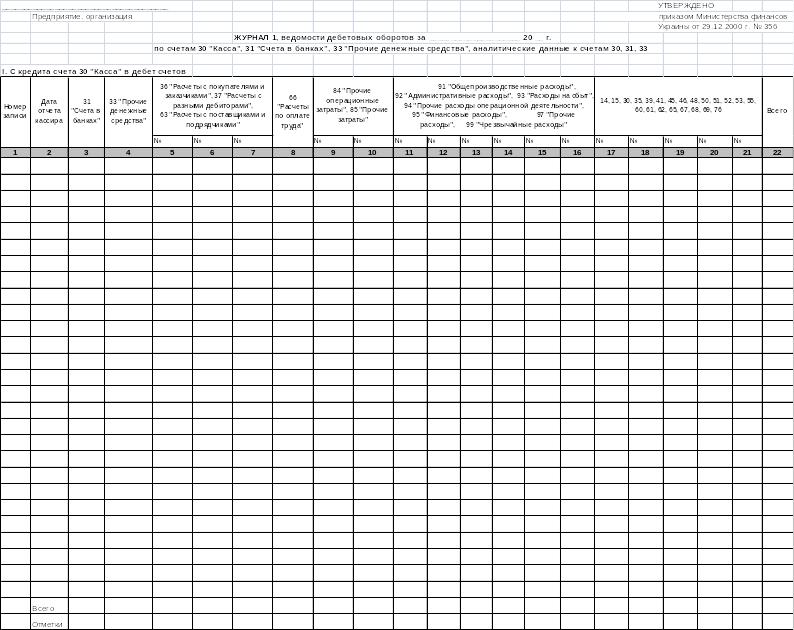

Журнал 1 використовується для відображення оборотів за кредитом рахунків 30 "Каса", 31 "Рахунки в банках", 33 "Інші кошти". У відомостях до Журналу 1 відображаються обороти за дебетом рахунків 30, 31, 33.

Записи у Журналі 1 та відомостях здійснюються на підставі первинних та зведених облікових документів (звітів касира і доданих до них прибуткових та видаткових касових ордерів, виписок банку і доданих до них документів тощо) у розрізі кореспондуючих рахунків у хронологічному порядку підсумками за 2 - 3 дні. Можливо накопичення даних про операції з грошовими коштами за кожний день попередньо у допоміжній відомості у потрібному аналітичному розрізі з наступним перенесенням підсумкових оборотів за місяць до Журналу 1 і відомостей до нього.

Для відображення операцій, здійснених у іноземній валюті, використовується Журнал 1 і відомості до нього, які заповнюються у валюті здійснення операцій. Для кожної іноземної валюти, в якій здійснювалися операції, ведеться Журнал 1 і відомості до нього, які позначаються назвою валюти, в якій вони заповнюються.

Аналітичні дані про грошові кошти в іноземній валюті наводяться у гривнях і одночасно в тій валюті, в якій здійснювалась операція в іноземній валюті.

Залишки на відповідних рахунках у відомостях на кінець місяця встановлюються як різниця між сумою сальдо на початок місяця і дебетових оборотів по рахунку за поточний місяць і сумою кредитових оборотів за місяць.

Сальдо рахунків перевіряється з відповідними документами (звітами касира, виписками банку тощо).

Такий вигляд має Журнал – відомість 1.

V. С кредита счета 33 "Прочие денежные средства" в дебет счетов |

|

|

|

|

|

|

|

|

|

|||||||||||

Номер запи-си |

Дата выписок банка (отчета кассира) |

31 "Счета в банках" |

37 "Расчеты с разны-ми дебито-рами" |

60 "Кратко-срочные ссуды" |

66 "Расче-ты по оплате труда" |

84 "Прочие операционные затраты", 85 "Прочие затраты" |

92 "Административные расходы", 93 "Расходы на сбыт", 94 "Прочие расходы операционной деятельности", 99 "Чрезвычайные расходы" |

15 "Капитальные инвестиции", 18 "Прочие необоротные активы", 50 "Долгосрочные ссуды", 68 "Расчеты по другим операциям" |

Всего |

|||||||||||

№ |

№ |

№ |

№ |

№ |

№ |

№ |

№ |

№ |

№ |

№ |

|

|||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Всего |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Отметки |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||