ПРАКТИЧНА РОБОТА № 9 (2 год.)

Тема: Організація розрахунків зведеного обліку і складання звітності

Мета:

навчальна: Узагальнити та доповнити знання студентів з теми „Автоматизація обліку фінансово-розрахункових операцій”;

познавальна: Познайомитись з організацією обліку фінансово-розрахункових операцій і навчитись виконувати розрахунки з обліку фінансово-розрахункових операцій у задачі 1С-Бухгалтерія;

виховна: Виховувати почуття відповідальності, любові до обраного фаху, охайність та пунктуальність.

Обладнання: Комп'ютер типу Celeron; програма "1С: Підприємство 7.7."

Література

Інформаційні системи бухгалтерського обліку: Підручник для студентів вищих навчальних закладів спеціальності 7.050106 "Облік і аудит". /Ф.Ф. Бутинець, С.В. Івахненков, Т.В. Давидюк, Т.В. Шахрайчук. За ред. Проф. Ф.Ф. Бутинця; 2-е вид., перероб. і доп. - Житомир: Пл. "Рута", 2002. - 544 с

Филимонова Е.В. Практическая работа в 1-С Предприятие 7.7. Настройка, конфигурирование, программирование и эксплуатация. Учебное пособие. Изд. 2-е доп. и перераб. - Ростов н/Д: изд-во «Феникс», 2004 - 416 с.

Подольский В. И. Информационные системы бухгалтерского учета. – М.: ЮНИТИ, 1998. – 366 с.

Теоретичне обґрунтування

1. Склад і призначення фінансової звітності

Фінансова звітність, згідно з Законом України "Про бухгалтерський облік і фінансову звітність в Україні", - це бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за звітний період.

Метою складання фінансової звітності є забезпечення користувачів повною, правдивою, неупередженою інформацією про фінансові результати діяльності і фінансовий стан підприємства. Фінансова звітність повинна задовольняти інтереси користувачів - юридичних і фізичних осіб, яким необхідна інформація про діяльність підприємства для прийняття управлінських рішень.

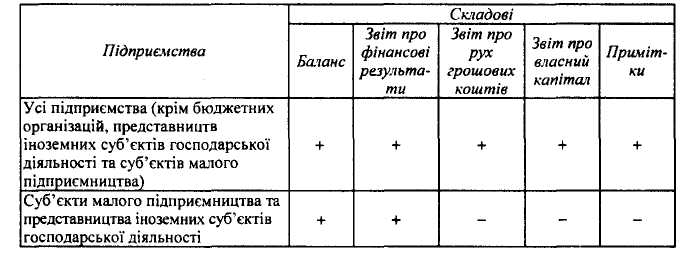

Суб'єкти підприємницької діяльності згідно з Законом повинні надавати різні види фінансової звітності (табл. 1).

Таблиця 1. Річна фінансова звітність підприємства

Термін подання фінансової звітності встановлюється Кабінетом Міністрів України.

Квартальна звітність складається тільки з Балансу і Звіту про фінансові результати. Суб'єкти малого підприємництва та представництва іноземних суб'єктів господарської діяльності складають лише спрощену форму звітності в обсязі двох форм - Балансу і Звіту про фінансові результати. Готуючи фінансову звітність, необхідно дотримуватись таких якісних характеристик:

зрозумілість — доступність для розуміння користувачів, які мають достатні знання в сфері ділового та економічного життя, бухгалтерського обліку. Для того, щоб фінансова звітність була зрозумілою користувачам, вона повинна містити дані про: підприємство; дату звітності і звітний період; валюту звітності та одиниці її виміру; облікову політику підприємства та її зміни; консолідацію фінансових звітів; припинення (ліквідація) окремих видів діяльності; обмеження відносно володіння активами; участь в спільних підприємствах; виявлені помилки минулих років і пов'язані з ними коригування; переоцінку статей фінансових звітів; а також містити іншу інформацію, розкриття якої передбачено відповідними положеннями (стандартами);

доречність - вплив на економічні рішення користувачів, оцінку минулих, теперішніх і майбутніх подій, прогнозування результатів діяльності, виправлення помилок у господарській діяльності. Фінансова звітність повинна містити тільки доречну інформацію, що дозволяє належним чином впливати на прийняття рішень, оцінку минулих і майбутніх подій;

3) надійність — в представленій у звітності інформації не повинно бути суттєвих помилок і викривлень. Надійність забезпечують:

=> правдиве подання операцій і подій;

=> перевага сутності над формою (необхідність відображення операцій і подій у відповідності до їх економічної сутності і реальності);

=> нейтральність (необхідність неупередженого відображення інформації в звітності, тобто відображення інформації без цілі здійснення впливу на рішення для досягнення бажаного результату);

=> обачливість (обережність в процесі формування суджень, розрахунків);

=> повнота (інформація не повинна містити пропусків).

При складанні звітності необхідно пам'ятати про обов'язкові реквізити, які необхідно зазначити у кожній формі звітності. До них відносяться: дата, станом на яку приведені основні показники діяльності підприємства, чи період, який охоплюється і валюта, в якій відображені елементи звітності. Всі звіти обов'язково підписуються керівником і головним бухгалтером підприємства.

Крім фінансової, підприємства повинні подавати податкову та статистичну звітності. Перелік форм податкової та статистичної звітності залежить від таких факторів як система оподаткування, галузь діяльності, мале підприємство чи ні тощо.

Податкова звітність подається у податкові органи за місцем реєстрації підприємства. До такої звітності належать Декларація про ПДВ та Декларація про податок на прибуток. Звіти, які подаються до органів статистики містять інформацію про окрему сторону діяльності підприємства. Вони можуть формуватись як на підставі даних бухгалтерського, так і на підставі оперативного обліку статистичних звітів належать "Звіт про залишки і використання палива та пально-мастильних матеріалів", "Звіт про наявність вільних робочих місць (вакантних посад) і необхідності в працівниках" (подається до Центру зайнятості), "Звіт про діяльність підприємства оптової торгівлі" тощо.

Положенням (стандартом) бухгалтерського обліку Загальні вимоги до фінансової звітності (далі П(С)БО 1) визначаються мета, склад і принципи підготовки фінансової звітності в Україні, а також вимоги до визнання і розкриття елементів звітності підприємств, організацій та інших юридичних осіб всіх форм власності (крім банків і бюджетних установ) і консолідованої фінансової звітності.

За структурою П(С)БО 1 умовно можна поділити на такі частини

=> перша частина "Загальні положення" представляє визначення основних термінів, які в цілому відповідають тлумаченню, загальноприйнятому в міжнародній практиці;

=> в другій частині визначено мету, склад та елементи фінансової звітності, звітний період, а також наведено якісні характеристики звітності, принципи її підготовки та вимоги до розкриття інформації у фінансовій звітності.

В цілому, викладені в П(С)БО 1 положення повторюють положення Закону України "Про бухгалтерський облік і фінансову звітність в Україні".

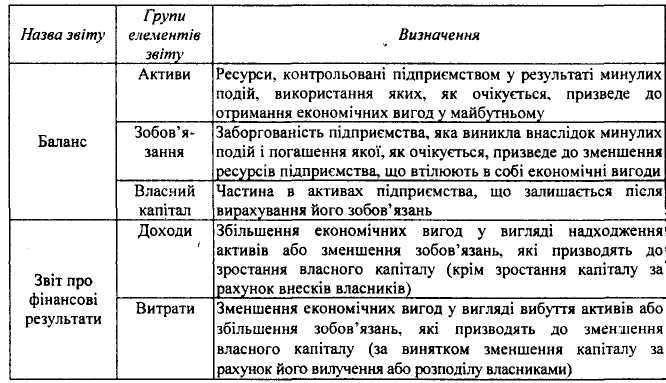

Фінансові звіти відображають фінансові результати операцій та інших подій, об'єднуючи їх в групи за економічними характеристиками. Виділяють п'ять груп елементів фінансових звітів (табл.2). Такі з них, як активи, зобов'язання та власний капітал безпосередньо пов'язані з визначенням фінансового стану в балансі підприємства, а доходи і витрати - з оцінкою діяльності в звіті про фінансові результати.

Таблиця 2. Групи елементів фінансових звітів та їх визначення

В балансі інформація про активи, зобов'язання і власний капітал може бути наведена за наступних умов:

1) актив відображається в балансі за умови, що оцінка його може бути достовірно визначена і очікується отримання в майбутньому економічних вигод, пов'язаних з його використанням;

зобов'язання відображається в балансі, якщо його оцінка може бути достовірно визначена та існує ймовірність зменшення економічних вигод у майбутньому внаслідок його погашення;

власний капітал відображається в балансі одночасно з відображенням активів або зобов'язань, які призводять до його зміни.