Охарактеризуйте сутність правил фінансування підприємств.

Правила фінансування підприємств

Золоте правило фінансування

Золоте правило балансу

Правило вертикальної структури капіталу

Ефект фінансового лівериджу

1) Зміст його полягає в необхідності узгодження строків, на які мобілізуються фінансові ресурси, зі строками, на які вони вкладаються в реальні чи фінансові інвестиції. Золоте правило фінансування називають також золотим банківським правилом, або правилом узгодженості (конгруентності, паралельності) строків. За цим правилом фінансовий капітал повинен бути мобілізований на строк, не менший від того, на який даний капітал заморожується в необоротних та оборотних активах підприємства.

Дотримання вимог золотого правила фінансування забезпечує підприємству стабільну ліквідність і платоспроможність.

При використанні золотого правила фінансування слід керуватися двома умовами, які виражають його зміст:

1) ;

2) .

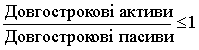

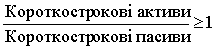

2) Золоте правило балансу можна розглядати як більш конкретизовану форму правила конгруентності строків. З метою досягнення паралельності строків мобілізації і використання фінансових ресурсів воно вимагає дотримання певних співвідношень між окремими статтями пасивів та активів. Для цього при складанні бюджетів рекомендується керуватися такими двома умовами:

а) потребу в капіталі для фінансування необоротних активів слід покривати за рахунок власного капіталу і довгострокових позичок:

б) довгострокові капіталовкладення повинні фінансуватися за рахунок коштів, мобілізованих на довгостроковий період, тобто довгострокові пасиви повинні використовуватися не тільки для фінансування необоротних активів, а й для довгострокових оборотних активів (наприклад, оборотні засоби, авансовані в стратегічні запаси сировини, неліквідні товари тощо):

3) Правило вертикальної структури капіталу пов’язане з аналізом складу та структури джерел формування капіталу. Прив’язка до активів, тобто напрямів використання фінансових ресурсів підприємства, в даному разі не здійснюється. Правило вертикальної структури вимагає дотримання певного співвідношення між власним і позичковим капіталом підприємства. Результати аналізу структури використовуються під час прийняття рішень щодо фінансування підприємства, зокрема при оцінці інвестиційної привабливості, кредитоспроможності та санаційної спроможності.

Щодо структури капіталу існують різні погляди. Окремі економісти вважають, що співвідношення власного і позичкового капіталу підприємства має становити 1 : 1. Згідно з даним підходом загальна сума заборгованості не повинна перевищувати суму власних джерел фінансування, тобто критичне значення Кавт = 0,5. Згідно з іншими трактуваннями правила вертикальної структури капіталу для промислових підприємств частка власного капіталу повинна становити не менше 60 %, для торгівлі — 50 %. Існують також думки, що співвідношення власного і позичкового капіталу має становить 2 : 1.

4) Функціональну залежність між рентабельністю власного капіталу та його структурою можна дослідити на основі визначення ефекту фінансового лівериджу (Ефл). Цей показник певною мірою дозволяє знайти наближене значення оптимальної структури капіталу, тобто виявити граничну межу використання позичкового капіталу для конкретного підприємства. Економічний зміст ефекту фінансового лівериджу розглянемо за допомогою умовного прикладу.

Білет 30

Надайте характеристику видам планування на підприємстві.

Планування:

1. Планування прибутків і збитків.

2. Планування ліквідності.

3. Планування показників балансу.

4. Прогноз руху грошових коштів.

1) Головним напрямом бюджетування є розробка бюджету прибутків і збитків підприємства, які очікуються у звітному періоді.

Необхідність планування фінансових результатів зумовлена такими чинниками:

потребою в інформації щодо майбутніх фінансових результатів і можливих джерел фінансування інвестицій і виплати дивідендів;

необхідністю визначення потреби в капіталі, зокрема капіталі для фінансування затрат, відповідно оборотних активів у плановому періоді;

необхідністю оцінки рівня податкового навантаження в плановому періоді.

Основою планування фінансових результатів є інформація, що міститься в бюджетах реалізації та виробництва продукції.

Планування фінансових результатів здійснюється зіставленням доходів і витрат за всіма видами діяльності.

Найскладнішим завданням при цьому є прогнозування обсягів реалізації продукції.

Прогнозні показники плану реалізації розраховуються на основі аналізу ситуації на ринку, наявних виробничих та фінансових потужностей. Важливим елементом планування фінансових результатів є розрахунок точки беззбитковості, який полягає у визначенні мінімального обсягу реалізації продукції, за якого підприємство може забезпечити беззбиткову операційну діяльність у короткостроковому періоді.

На основі прогнозів реалізації розробляють бюджет виробництва продукції. Прогнозний обсяг виробництва визначається як сума прогнозу реалізації та необхідного залишку продукції на складі на кінець планового періоду за мінусом залишку продукції на складі на початок планового періоду.

2) Планування ліквідності (платоспроможності) підприємства здійснюється на основі зіставлення прогнозів грошових надходжень і виплат протягом планового періоду. До основних інструментів планування ліквідності належать оперативний фінансовий план та бюджет робочого капіталу.

Головним завданням короткострокових фінансових бюджетів є оперативне забезпечення керівництва підприємства інформацією про очікувані грошові надходження та видатки для завчасного вирішення можливих проблем з платоспроможністю.

Оперативний фінансовий план складається на12 місяців з розбивкою по окремим місяцях.

Оперативний фінансовий план являє собою балансову таблицю, що містить інформацію про грошові надходження та видатки підприємства.

Важливим чинником при складанні оперативного фінансового плану, є необхідність дотримання правил та принципів фінансування підприємства.

3) Плановий баланс складається на основі очікуваних показників поточного періоду та прогнозних змін в окремих статтях і розділах, які очікуються в плановому періоді. Розрахунок планових показників балансу здійснюється з використанням інформації, яка міститься в інших бюджетах.

Зміни (динаміка) у складі активів і пасивів, яка очікується у плановому періоді, відображаються в динамічному (рухомому) балансі. В такому балансі висвітлюються сумарні зміни в статтях, що прогнозуються протягом планового періоду.

Динамічний баланс можна розглядати як інструмент планування ліквідності підприємства та як метод аналізу балансу.

4) Необхідність прогнозу руху грошових коштів зумовлена тим, що менеджмент підприємства повинен мати інформацію не лише про зміни в складі майна підприємства і джерелах його формування, доходах і витратах, а й про грошові надходження та виплати, які очікуються протягом планового періоду.

В основі планування руху грошових коштів лежить інформація, наведена в зведеному фінансовому плані та прогнозних розрахунках фінансових результатів.

Прогноз руху грошових потоків базується на двох складових:

розрахунок планового обсягу CF від усіх видів діяльності, який очікується в плановому періоді;

прогноз основних напрямків використання CF .