1. Федеральные налоги - налоги и сборы, устанавливаемые Налоговым кодексом и обязательные к уплате на все территории Российской Федерации. К ним относятся:

- налог на добавленную стоимость; - акцизы на отдельные группы и виды товаров; - налог на прибыль (доход) организаций; - налог на доходы от капитала; - подоходный налог с физических лиц; - взносы в государственные социальные внебюджетные фонды; - государственная пошлина; - таможенная пошлина и таможенные сборы; - налог на пользование недрами; - налог на воспроизводство минерально-сырьевой базы; - налог на дополнительный доход от добычи углеводородов; - сбор за право пользования объектами животного мира и водными биологическими ресурсами; - лесной налог; - водный налог; - экологический налог; - федеральные лицензионные сборы.

2. Республиканские налоги и налоги краев, областей, автономных образований - налоги и сборы, обязательные к уплате на территории соответствующих субъектов Российской Федерации, устанавливаются Налоговым кодексом и вводятся в действие законами субъектов Российской Федерации. К ним относятся:

- налог на имущество организаций; - налог на недвижимость; - дорожный налог; - налог с продаж; - налог на игорный бизнес; - региональные лицензионные сборы.

3. Местные налоги - налоги и сборы, обязательные к уплате на территории соответствующих муниципальных образований, устанавливаются в вводятся в действие в соответствии с Налоговым кодексом нормативными актами представительных органов местного самоуправления. К ним относятся:

- земельный налог; - налог на имущество физических лиц; - налог на рекламу; - налог на наследование или дарение; - сбор за право торговли; - целевые сборы с населения и предприятий всех организационно-правовых форм на содержание милиции, на благоустройство; - налог на содержание жилого фонда и объектов социально-культурной сферы; - другие виды местных лицензионных сборов.

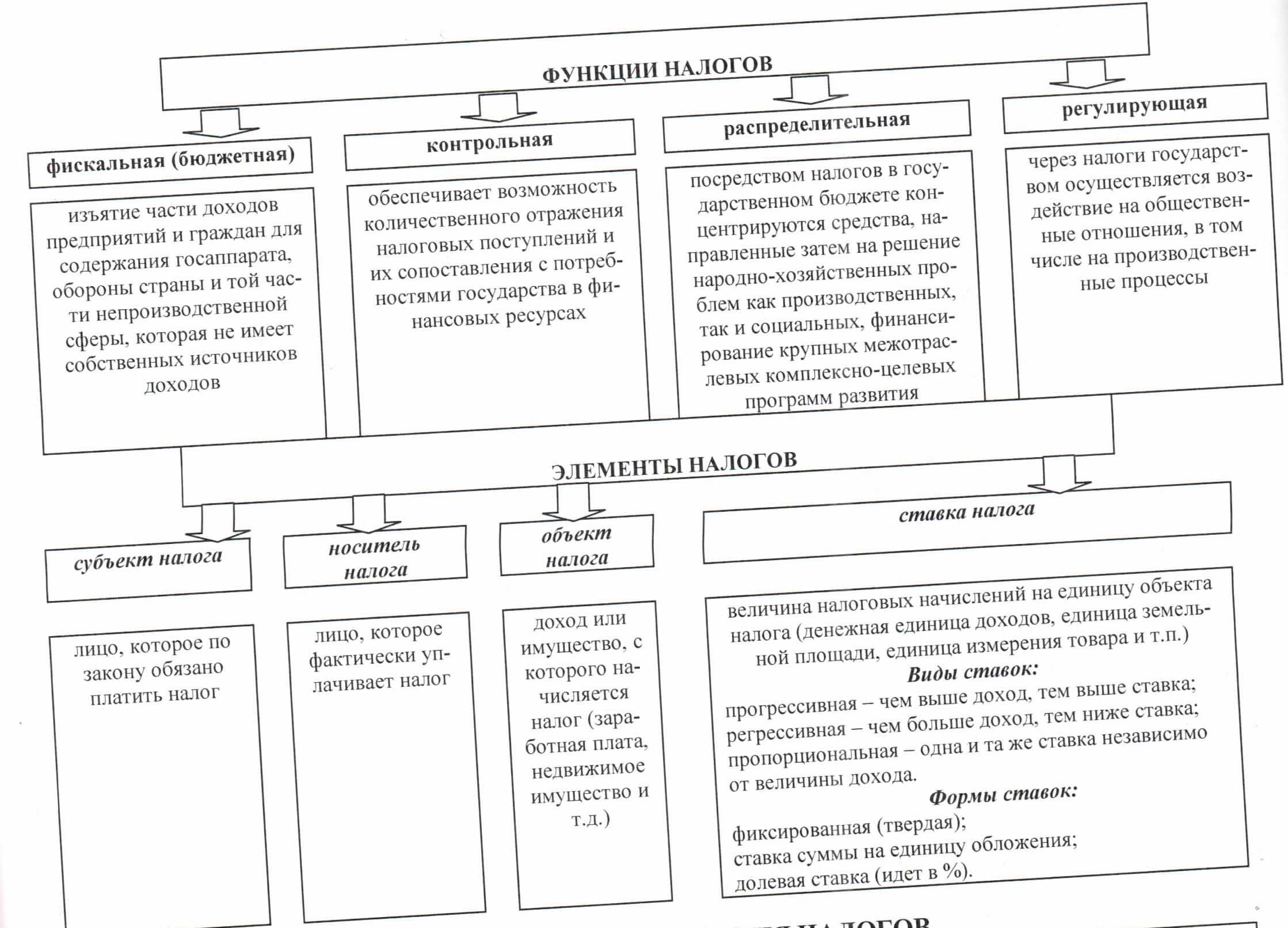

22.

23.

Классификация налогов

Классификация налогов может быть проведена по разным основаниям.

Ниже представлены некоторые возможные варианты классификации налоговых платежей с конкретными примерами налогов.

1. По способу взимания различают:

прямые налоги, которые взимаются непосредственно с доходов или имущества налогоплательщика. Конечным плательщиком прямых налогов является владелец имущества (дохода). Эти налоги подразделяются на:

реальные прямые налоги, уплачиваемые с учетом не действительного, а предполагаемого среднего дохода плательщика (например, налоги на имущество юридических и физических лиц);

личные прямые налоги, взимаемые с реально полученного дохода, они учитывают фактическую платежеспособность налогоплательщика (например, налог на прибыль организаций);

косвенные налоги, которые включаются в цену товаров, работ, услуг. Окончательным плательщиком косвенных налогов выступает потребитель товара, работы, услуги.

В зависимости от объектов взимания косвенные налоги подразделяются на:

косвенные индивидуальные налоги, которыми облагаются строго определенные группы товаров (например, акцизы);

косвенные универсальные налоги, которыми облагаются в основном все товары, работы и услуги (например, налог на добавленную стоимость);

фискальные монополии, распространяемые на все товары, производство и реализация которых сосредоточены в государственных структурах;

таможенные пошлины, которыми облагаются товары и услуги при пересечении государственной границы (экспортно-импортные операции).

2. В зависимости от органа, который устанавливает и имеет право изменять и конкретизировать налоги:

федеральные (общегосударственные) налоги, элементы которых определяются законодательством страны и являются едиными на всей ее территории. Их устанавливает и вводит в действие высший представительный орган власти. К ним относятся следующие налоги:

Н Д С

Акцизы

НДФЛ

ЕСН

Налог на прибыль предприятий

Налог на добычу полезных ископаемых

Водный налог

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Государственная пошлина

региональные налоги, элементы которых устанавливаются в соответствии с законодательством страны законодательными органами ее субъектов (например, налог на имущество организаций);

Налог на имущество организаций

Налог на игорный бизнес

Транспортный налог

местные налоги, которые вводятся в соответствии с законодательством страны местными органами власти. Они вступают в силу только по принятии решения на местном уровне, и всегда являются источником дохода местных бюджетов

Земельный налог

Налог на имущество ФЛ

3. По целевой направленности введения налогов:

абстрактные (общие) налоги, предназначенные для формирования доходов государственного бюджета в целом (например, налог на добавленную стоимость);

целевые (специальные) налоги, которые вводятся для финансирования конкретного направления государственных расходов (например, дорожный налог). Для такого рода платежей часто создается специальный внебюджетный фонд.

4. В зависимости от субъекта-налогоплательщика:

налоги, взимаемые с физических лиц;

налоги, взимаемые с юридических лиц (например, налог на прибыль организаций);

смежные налоги, которые уплачивают как физические, так и юридические лица (например, земельный налог).

5. По уровню бюджета, в который зачисляется налоговый платеж:

закрепленные налоги, которые непосредственно и целиком поступают в тот или иной бюджет (например, таможенные пошлины);

регулирующие налоги, которые поступают одновременно в различные бюджеты в пропорции, определенной законодательством (например, налог на прибыль организаций, налог с продаж).

6. По порядку введения:

общеобязательные налоги, взимаемые на всей территории страны независимо от бюджета, в который они поступают (например, налог на доходы физических лиц, акцизы);

факультативные налоги, которые предусмотрены основами налоговой системы, но их введение и взимание -- компетенция региональных и местных органов власти (например, налог с продаж, местные лицензионные сборы).

7. По срокам уплаты:

срочные налоги, которые уплачиваются к сроку, определенному нормативными актами (например, государственная пошлина);

периодично-календарные налоги, которые в свою очередь подразделяются на следующие разновидности: декадные, ежемесячные, ежеквартальные, полугодовые, годовые (например, налог на доходы физических лиц уплачивается ежемесячно, налог на прибыль организаций уплачивается ежемесячно или ежеквартально).

8. По характеру отражения в бухгалтерском учете различают налоги:

включаемые в себестоимость (земельный налог, транспортный налог, единый социальный налог);

уменьшающие финансовый результат до уплаты налога на прибыль;

уплачиваемые за счет налогооблагаемой прибыли (налог на прибыль);

включаемые в цену продукции (акцизы, НДС, таможенные пошлины);

удерживаемые из доходов работника (налог на доходы физических лиц).