Начало формы

Конец формы

Для совокупности из n единиц наблюдений построена модель линейного уравнения множественной регрессии с количеством параметров при независимых переменных, равным k. Тогда при расчете остаточной дисперсии на одну степень свободы величину дисперсии относят к значению …

|

|

|

n – k – 1 |

|

|

|

n + k + 1 |

|

|

|

n + k – 1 |

|

|

|

n + k |

ЗАДАНИЕ N 10 сообщить об ошибке Тема: Оценка качества подбора уравнения

Начало формы

Конец формы

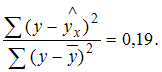

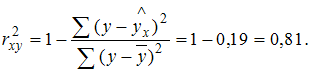

Известно, что доля остаточной регрессии в общей составила 0,19. Тогда значение коэффициента корреляции равно …

|

|

|

0,9 |

|

|

|

0,19 |

|

|

|

0,81 |

|

|

|

0,95 |

Решение:

Известно,

что доля остаточной регрессии в общей

составила 0,19. Значит,

Найдем

коэффициент детерминации:

Найдем

коэффициент детерминации:

Вычислим

коэффициент корреляции:

Вычислим

коэффициент корреляции:

![]() Эконометрика

: учеб. / И.И. Елисеева и [др.]; под ред. И.И.

Елисеевой. – 2-е изд., перераб. и доп. –

М. : Финансы и статистика, 2005. – С. 137.

Эконометрика

: учеб. / И.И. Елисеева и [др.]; под ред. И.И.

Елисеевой. – 2-е изд., перераб. и доп. –

М. : Финансы и статистика, 2005. – С. 137.

ЗАДАНИЕ N 11 сообщить об ошибке Тема: Оценка значимости параметров эконометрической модели

Начало формы

Конец формы

Если параметр эконометрической модели не является статистически значимым, то его значение признается …

|

|

|

равным 0 |

|

|

|

отличным от 0 |

|

|

|

равным 1 |

|

|

|

равным коэффициенту парной корреляции |

Решение: Эконометрическая модель дает количественное выражение исследуемой зависимости между социально-экономическими показателями. При этом оценка параметров модели осуществляется по некоторой статистической выборке, отражающей данную зависимость для генеральной совокупности однородных объектов. При проверке статистической значимости параметра проверяется статистическая гипотеза о том, что значение параметра модели равно 0 и соответствующая независимая переменная не оказывает влияния на моделируемый показатель (зависимую переменную). Если анализ показал, что параметр значим, то гипотеза о равенстве 0 его значения отвергается, таким образом, значение параметра признается отличным от 0, и влияние соответствующей независимой переменной на моделируемый показатель (зависимую переменную) признается значимым. Правильный вариант ответа – «равным 0». Или полный ответ: «Если параметр эконометрической модели не является статистически значимым, то его значение признается равным 0».

ЗАДАНИЕ N 12 сообщить об ошибке Тема: Оценка тесноты связи