Национальная экономика как целое.

Макроэкономика – отрасль экономической науки, изучающая поведение экономики как единого целого с точки зрения обеспечения условий устойчивого экономического роста, полной занятости ресурсов и минимизации уровня инфляции.

Макроэкономика использует в своем анализе агрегированные величины, характеризующие увеличение экономики как единого целого: ВВП, средний уровень цен, рыночную ставку процента, уровень инфляции, занятости, безработицы и т.д.

Основные элементы макроэкономики

Мелкие акционеры, будучи разрозненными, внутри и вне страны, не поддаются организации на производственной основе (по предприятиям). Они не особенно заинтересованы в такой организации, ибо фактически они не имеют никакого влияния на общее собрание акционеров. Кроме того, мелкие акционеры в отличие от крупных не являются «постоянными» акционерами, их акции в силу частой смены собственников чрезвычайно мобильны. Они нередко нуждаются в основных средствах деньгах и вынуждены, поэтому продавать акции или спекулировать ценными бумагами, обменивая акции одного предприятия на акции другого, или же часто приобретают ценные бумаги различных видов, с тем, чтобы таким способом обеспечить себе верный доход. Крупные акционеры не допускают никакого вмешательства мелких акционеров в дела общества. Так как в руках первых на уровне макроэкономики находятся контрольные пакеты акций, они посредством всякого рода махинаций и на основе системы участия с самого начала устраняют попытки мелких акционеров оказать хотя бы малейшее влияние на руководство и тем более получить перевес в руководстве предприятием. Закон об акционерных обществах дает возможность крупным акционерам обеспечить себе большинство в общем собрании и получить желаемые результаты.

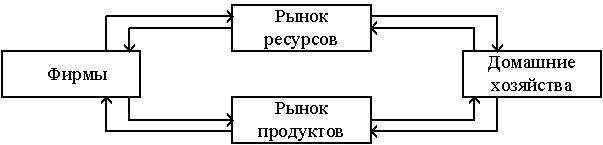

Кругооборот доходов и продуктов

В основу макроэкономического анализа заложена простейшая модель кругооборота доходов и расходов. В своей элементарной форме эта модель включает в себя только две категории экономических агентов – домашние хозяйства и фирмы – и не предполагает государственного вмешательства в экономику, а также каких-либо связей с внешним миром (рис. 22.1.).

Рис. 22.1. Кругооборот доходов и расходов

Расходы фирм на ресурсы (или их издержки) одновременно представляют собой потоки заработной платы, ренты и других доходов для домашних хозяйств. С другой стороны, поток потребительских расходов образует выручку (или доход) фирм от реализации готовой продукции.

Потоки "доходы – расходы" и "ресурсы – продукция" осуществляются одновременно в противоположных направлениях и бесконечно повторяются. Основным выводом из модели является равенство суммарной величины продаж фирм суммарной величине доходов домашних хозяйств. Это означает, что для закрытой экономики величина общего объема производства в денежном выражении равна суммарной величине денежных доходов домашних хозяйств.

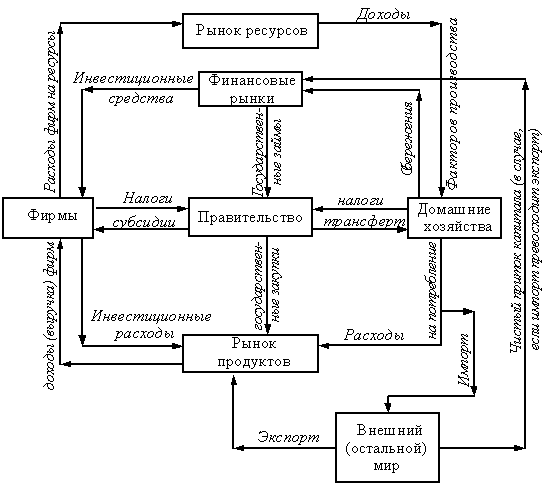

Схема взаимодействия между решениями домашних хозяйств о расходах и решениями фирм по поводу производства остается прежней, хотя и усложняется: с помощью трансфертов, субсидий, налогов и других экономических инструментов государство регулирует колебания в уровнях производства, занятости и инфляции. Если домашние хозяйства решают тратить меньше, то фирмы вынуждены сокращать выпуск продукции, что, в свою очередь, приводит к снижению доходов. Уровень спроса на товары определяет уровень производства и занятости, а уровень выпуска определяет уровень доходов владельцев факторов производства, которые (доходы), в свою очередь, определяют совокупный спрос.

Система национальных счетов (СНС). В целях измерения совокупного производства в экономике были созданы национальные счета. Первые международные стандарты по СНС были опубликованы в 1953 г. в ООН. Они явились основой стандартизации международной статистики, международных сопоставлений сводных экономических показателей. Система национальных счетов пересматривалась в 1968 г., в 1993 г., ныне действует вариант 1997 г. СНС – система взаимоувязанных макроэкономических показателей, классификаций и группировок, характеризующих все основные экономические процессы, условия и результаты воспроизводства экономики, ориентированной на рыночные отношения.

Рис. 22.2. Полный кругооборот

Теория Кейнса и формирование макроэкономической науки.

Джон Мейнард Кейнс родился в Кембридже (Великобритания) в 1883 г. Джон Мейнард Кейнс повсеместно признан величайшим экономистом XX века. Если судить по его занятиям, он был также эклектичным интеллектуалом и влиятельным человеком: ученый и преподаватель университета, советник и представитель правительства, редактор Экономического журнала (он сменил Эджуорта на этом посту в 1911 г.), директор прочих журналов, биржевой игрок, любитель искусства и коллекционер старинных книг, писатель (он был членом авангардистского литературного кружка Bloomsbury Group, в котором состояла и Вирджиния Вульф). Джон Мейнард Кейнс начал учебу в Кембридже с изучения математики (и написал работу, посвященную теории вероятностей), затем перешел к изучению экономики совместно с Альфредом Маршаллом и Артуром Пигу. После службы в департаменте по делам Индии (Indian Office), результатом которой стала его первая работа, Индийская денежная система и финансы (Indian Currency and Finance), он работает в английском Казначействе, во время первой мировой войны оказывается членом британской делегации, участвовавшей в подписании Версальского мирного договора. Не приняв драконовских экономических условий, навязанных побежденным, он со скандалом подает в отставку и публикует прославившие его на весь мир Экономические последствия мира (1919), где резко критикует этот договор. В 20-е годы Кейнс разрабатывает проблему денег (Трактат о денежной реформе (A Tract on Monetary Reform), 1923) и публикует итоги теоретических и практических исследований в Трактате о деньгах (A Treatise on Money, 1930). Он предлагает план образования международной денежной системы, Клирингового союза, предполагавший введение международной валюты, обеспечивающей стабильность обменов и запасы наличных денег у стран и сохраняющей возможность проведения национальной денежной политики. Он отстаивает ее от имени британского правительства на конференции в Бреттон Вудсе в 1944 г., выступая против “Белого плана”, предложенного США. Общая теория стоимости, процента и денег, — удачное резюме причинных отношений между перечисленными понятиями. В эпоху, когда недооценка работ Леона Вальраса привела к забвению введенного им понятия общего равновесия, термин “общий” оказался синонимом термина совокупный., относящийся к системе в целом. Кейнса интересовала не основная для маржинализма проблема — распределение ресурсов между отраслями и определение цен благ, а одно из ее следствий — общий уровень использования ресурсов и производства, который, согласно его мнению, в течение длительного времени может находиться ниже своего потенциального уровня.

Система национальных счетов.

Для выявления проблем недостаточного воспроизводства или выявления факторов успеха экономики пользуются совокупностью методов измерения производственной деятельности экономики. Совокупность этих методов образует систему национальных счетов.

Система национальных счетов — это система взаимосвязанных статистических показателей представленных в виде таблиц и счетов, характеризующих результаты экономической деятельности страны. В основе системы национальных счетов лежит балансовый метод взаимосвязанного комплексного изучения экономических процессов и результатов их деятельности. С помощью системы национальных счетов выявляют взаимосвязи между экономическими процессами и явлениями. Для получения комплексной оценки о состоянии национальной экономики и оценки результатов деятельности отдельных отраслей экономики система национальных счетов противопоставляет каждой стадии воспроизводства соответствующий счет или группу счетов, характеризующих интенсивность движения стоимости товаров и услуг через все стадии воспроизводственного цикла. Для экономики в целом предусматривается составление всех счетов, которые образуют сводные счета. Также разрабатываются счета по секторам и регионам.

Основные показатели системы национальных счетов:

Валовый внутренний продукт

Валовый национальный доход

Валовый национальный располагаемый доход

Конечное потребление

Валовое накопление

Национальное сбережение

Чистое кредитование

Чистое заимствование

Национальное богатство

Сальдо внешней торговли

Взаимосвязь показателей экономической деятельности показана ниже. Каждому из основных макроэкономических показателей системы национальных счетов, как правило, соответствует аналог, рассчитываемый на уровне отдельного производителя, хозяйствующего субъекта. Результаты экономической деятельности определяются на основе системы показателей. Система национальных счетов сформулирована в концепциях, категориях и терминах рыночной экономики. Рассмотрим те из них, без понимания которых невозможно дальнейшее изучение курса СЭС. Исходной для баланса народного хозяйства и системы национальных счетов является концепция экономического производства и экономической деятельности.

В Системе национальных счетов применяется более широкая концепция экономического производства, которая охватывает производство практически всех товаров и услуг, за исключением услуг, оказываемых домашними хозяйками по приготовлению пищи, поддержанию жилищ в чистоте, воспитанию детей и т. д., поскольку такую деятельность оценить весьма сложно. Отсюда видно, что экономическая деятельность — это все виды деятельности по производству товаров и услуг, предназначенных для рынка. Иной является в системе национальных счетов и концепция определения роли различных факторов производства в создании стоимости. В отличие от марксистской теории, признающей только один фактор производства — труд, согласно концепции Системы национальных счетов факторами, участвующими в создании стоимости, считается не только труд, но и земля и капитал. Центральной категорией системы национальных счетов является экономический оборот, под которым понимается воспроизводство общественного продукта.

Формирование системы.

В СНС положены концепции, постулаты и определ. разраб.в трудах Кейнса, Стоуна, Леонова, Хинса. Большой вклад в СНС внесли межд. организ. - ООН, МВФ, Всемирный Банк. Разраб межд. стандарты и обработ. стат компон.ООН и одобренных в 1993. Европой СНС в 1995. СНС - соврем. сис-ма инф. исп. практически во всех странах мира для описания и анализа развития рын. экон.на макро уровне. Важной особенностью СНС 1993г. Является то, что она обеспечивает хар. не только макроэконом.в целом, но и её важн.структ.подразделений. СНС - это особая форма систематиз.информации о различных аспектах экономич.процесса. Особые современные .системы СНС и её внеохват.характер. Её взаимосвязанное .описание всех аспектов экономического процесса: -производство -распределение Счета для секторов экономики: а-текущие счета; б-счета накопления; в-балансы активов и пассивов; Сектора экономики (предприятия, финансовые учреждения, домашние хозяйства)- это совокупность экономических агентов, занятых одним и тем же видом основной деятельности. Они сводятся в сектора по признаку однородности выполняемых функций или однородности производимой продукции. Фирма или предприятие может относиться к разным отраслям, но согласно статистической группировке входить только в один сектор. Основные счета: Счет производства отражает результаты производственной деятельности - затраты, промежуточное потребление, производство добавленной стоимости. Его итог - добавленная стоимость в рыночных ценах. Счет образования доходов характеризует процесс образования прибыли, заработной платы, доходов от собственности, социальных выплат, других доходов. Счет распределения доходов показывает, как доходы распределяются между основными получателями - домашними хозяйствами, фирмами, учреждениями, административными структурами.

Основные этапы становления.

В полувековой истории развития СНС просматриваются два основных этапа.

Первый этап - до Второй мировой войны Для него характерно усиление интереса органов государственного управления к статистике национального дохода. Подобный интерес был стимулирован Великой экономической депрессией 1929—1933 гг., потребностью органов государственного управления в информации, которая была необходима для борьбы с такими кризисными явлениями рыночной экономики, как инфляция, безработица, недогрузки в использовании мощностей и т.д. В рамках первого этапа предпринимались шаги по интеграции в единый блок информации о расчетах национального продукта (дохода), осуществляемых различными методами.

Второй этап начался после Второй мировой войны. Завершение войны стимулировало дальнейшее развитие национального счетоводства. Правительства наиболее развитых капиталистических стран должны были формулировать задачи и направления экономической политики в новых, послевоенных условиях и в этой связи испытывали потребность в макроэкономической статистике, обеспечивающей согласованное описание различных аспектов экономического процесса. Важнейшей особенностью второго этапа в развитии СНС стал процесс интеграции в систему ряда новых блоков экономической статистики, координации их со сформированным на первом этапе блоком данных о национальном доходе/продукте и их компонентах. Так, на втором этапе в СНС были интегрированы: блок данных о национальном богатстве; блок данных о движении финансовых ресурсов; блок данных о внешнеэкономических связях; блок межотраслевого баланса и др. Эти блоки экономической статистики существовали ранее сами по себе, без какой-либо увязки с блоком данных о национальном доходе, что обедняло и ограничивало возможности экономического анализа, так как не позволяло сопоставлять данные, характеризующие различные, но взаимосвязанные аспекты экономического процесса.

Другая важная особенность послевоенного этапа в развитии СНС состояла в том, что международные экономические организации (ООН, МВФ, МБРР, ОЭСР и др.) стали играть активную роль в развитии методологии и в практике разработки национальных счетов. Эти организации, и прежде всего ООН, начинают разрабатывать международные стандарты в области национальных счетов с двумя целями: во-первых, для оказания содействия заинтересованным странам (главным образом, развивающимся в развитии статистики; во-вторых, для обеспечения единой основы для сбора и систематизации сравнимых в международном плане данных о важнейших макроэкономических показателях. СНС ООН 1953 г содержала относительно ограниченное число счетов для экономики в целом, в рамках которых исчислялись наиболее важные макроэкономические показатели валовой внутренний продукт, национальный доход, национальные инвестиции и пр. В СНС 1953 г не было предусмотрено счетов для отдельных секторов экономики, целесообразность которых обосновывалась в докладе Стоуна в 1947 году Второй стандарт ООН в области национального счетоводства был одобрен Статистической комиссией ООН в 1968 г Документ, ставший известным позднее среди специалистов как «голубая книга» (по цвету обложки), был подготовлен Стоуном в сотрудничестве с американским экономистом Н Айдиновым, работавшим в то время в Секретариате ООН. СНС ООН 1968 г была значительным шагом вперед по сравнению с СНС 1953 г. В 1993 г Статистическая комиссия ООН одобрила новую систему национальных счетов, работа над которой продолжалась около 10 лет. Следует отметить, что работе по пересмотру СНС 1968 г предшествовала дискуссия в западной специальной литературе по вопросам национального счетоводства о дальнейших направлениях развития СНС. Некоторые американские ученые (например, Р. и Н. Раглс, Р. Айзнер и др.) выдвигали достаточно радикальные предложения об изменении методологии расчетов ВВП. Они предлагали, в частности, включить в ВВП условные оценки ряда статей, которые ранее никогда в ВВП не включались.

ВВП и ВНП: основные различия

Основные различия между ВНП и ВВП состоят в следующем: По определению: валовый внутренний продукт - ВВП есть совокупная стоимость продукции сфер материального производства и сферы услуг независимо от национальной принадлежности предприятий, расположенных на территории данной страны. ВВП подсчитывается по, так называемому, территориальному признаку. Валовый национальный продукт — ВНП есть совокупная стоимость всего объема продукции и услуг в обеих сферах национальной экономики независимо от местонахождения национальных предприятий (в стране или за рубежом). ВНП подсчитывается по национальному признаку. Таким образом, ВНП отличается от ВВП на сумму доходов от использования ресурсов данной страны за рубежом (переведенная в страну прибыль вложенного за рубежом капитала, имеющейся там собственности, заработная плата граждан, работающих за рубежом за минусом аналогичных вывезенных из страны доходов иностранцев. При расчете ВНП, к показателю ВВП добавляют разность между прибылями и доходами, полученными предприятиями и физическими лицами данной страны за рубежом, с одной стороны, и прибылями и доходами, полученными иностранными инвесторами и иностранными работниками в данной стране, с другой стороны. Главное требование при расчете показателей ВВП и ВНП — это чтобы все товары и услуги, произведенные за год, учитывались только один раз, т.е. чтобы при расчете учитывалась только конечная продукция и не учитывались промежуточные продукты, которые могут покупаться и перепродаваться много раз. Конечная продукция — это товары и услуги, которые покупаются потребителями для конечного использования, а не для перепродажи. Промежуточная продукция — это товары и услуги, которые проходят дальнейшую переработку или перепродаются несколько раз, прежде чем попасть к конечному потребителю. Следовательно, для исключения многократного повторного счета ВВП и ВНП должны выступать как стоимость конечных товаров и услуг и включать только стоимость, создаваемую (добавляемую) на каждой промежуточной стадии обработки. Разность между ВНП и ВВП находится в пределах ± 1% от ВВП.