Анализ данных статистической отчетности и использование его результатов в оценке состояния и развития деятельности организации

Проанализируем динамику финансовых вложений по данным раздела 1 ф. № 2-П «Сведения об инвестициях» на примере ООО «ЭКОСОЮЗ» в табл. 2.

Таблица 2. —Динамика финансовых вложений, тыс. руб.

Показатель |

За период с начала отчетного года |

Погашено с начала отчетного года |

Накоплено на конец отчетного года (гр.2-гр.3) |

За соответствующий период предыдущего года |

Накоплено на конец соответствующего периода |

1 |

2 |

3 |

4 |

5 |

6 |

Вложения, осуществляемые данной организацией |

|||||

Долгосрочные финансовые вложения |

376 |

49 |

327 |

475 |

264 |

В том числе: - паи и акции других организаций |

340 |

25 |

315 |

440 |

240 |

Из них дочерних и зависимых |

- |

- |

- |

- |

- |

-облигации и другие долговые обязательства |

36 |

24 |

12 |

35 |

24 |

-предоставленные займы |

|

|

|

|

|

-прочие ДФВ |

|

|

|

|

|

Краткосрочные финансовые вложения |

120 |

45 |

75 |

130 |

ПО |

В том числе: - паи и акции других организаций |

120 |

45 |

75 |

130 |

ПО |

-облигации и другие долговые обязательства |

|

|

|

|

|

-предоставленные займы |

|

|

|

|

|

-прочие ДФВ |

|

|

|

|

|

Итого |

496 |

94 |

402 |

605 |

374 |

Вложения в данную организацию |

|||||

Долгосрочные финансовые вложения |

654 |

|

654 |

654 |

654 |

Краткосрочные финансовые вложения |

34 |

11 |

23 |

26 |

22 |

Итого |

688 |

11 |

677 |

680 |

676 |

Всего |

1184 |

105 |

1079 |

1285 |

1050 |

Из данных табл. 2 видно, что исследуемая организация имеет как долгосрочные, так и краткосрочные финансовые вложения. При этом произведенные юридическим лицом долгосрочные финансовые вложения за период с начала отчетного года без учета погашения кредитов, долговых ценных бумаг и изъятия иных финансовых вложений составили 340 тыс. руб., при этом акции отражаются по покупной стоимости. Сумма возврата предоставленных займов, погашение (выкуп) и продажа ценных бумаг, аннулирование выкупленных ООО собственных акций, изъятие иных долгосрочных финансовых вложений составила 49 тыс. руб., по краткосрочным — 45 тыс. руб.

Объем накопленных долгосрочных финансовых вложений, произведенных ООО с начала их вложения с учетом изъятия и выбытия в отчетном периоде составил 327 тыс. руб., по краткосрочным — 75 тыс. руб.

При этом сумма, указанная в графе 4 по строке «облигации и другие долговые обязательства отражаются с учетом разницы между покупной и

номинальной стоимостью, списанной (доначисленной) организацией по состоянию на конец года.

В методике проведения анализа финансовых вложений необходимо выявить рыночные цены приобретаемых или продаваемых ценных бумаг, что в дальнейшем скажется на определении оптимальной величины высоколиквидных краткосрочных вложений, и дать объективную оценку эффективности сформированного портфеля инвестиций.

При анализе и планировании ликвидности краткосрочных и долгосрочных финансовых вложений необходимо исследовать две ее составляющие: ликвидность ценных бумаг, как активного типа (вложения данной организации), так и пассивного типа (вложения в данную организацию).

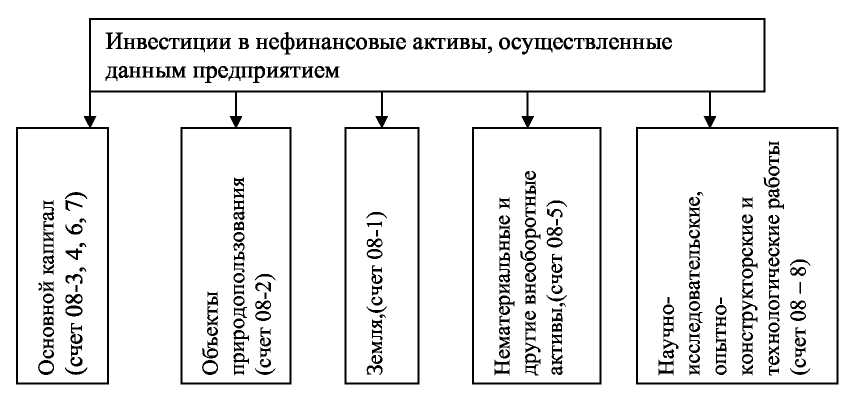

Помимо финансовых вложений наибольший интерес у пользователей любой отчетности вызывают инвестиции в нефинансовые активы, осуществленные данным предприятием. По сути, речь идет о вложениях во внеоборотные активы. В форме N П-2 «Сведения об инвестициях» инвестиции в нефинансовые активы отражаются разделе 2, это — основной капитал, объекты природопользования, землю, нематериальные и другие внеоборотные активы, научно-исследовательские, опытно-конструкторские и технологические работы.

В бухгалтерском учете такие затраты ведутся на счете 08 «Вложения во внеоборотные активы». Данный счет предназначен для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету.

Состав инвестиций в нефинансовые активы в разделе 2 ф. № П-2 «Сведения об инвестициях» представлен на рис. 2.

Рис. 2. Состав инвестиций в нефинансовые активы

Анализ содержания инвестиций в нефинансовые активы показал, для того, чтобы исполнить потребности статистической отчетности организации необходимо выстроить в управленческом учете свою систему аналитического учета затрат по капитальным вложениям, выделяя в учете следующие затраты:

работы по монтажу энергетического, технологического и другого оборудования;

стоимость приобретенного импортного оборудования;

инвестиции в основной капитал, полученные из-за рубежа;

инвестиции в основной капитал, направленных на охрану окружающей среды и рациональное использование природных ресурсов.

Возможно и распределение инвестиции в основной капитал по видам экономической деятельности в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД), исходя из назначения основных фондов, т.е. той сферы экономической деятельности, в которой они будут функционировать.

Рассмотрим динамику изменения инвестиций в нефинансовые активы, осуществляемые ООО «ЭКОСОЮЗ» табл. 3.

Таблица 3. —Динамика инвестиций в нефинансовые активы, тыс. руб.

Показатель |

За период с начала отчетного года |

За соответствующий период предыдущего года |

||

Сумма |

Уд. Вес (%) |

Сумма |

Уд. Вес (%) |

|

Инвестиции в основной капитал |

604 |

41 |

510 |

79 |

в том числе: -инвестиции из-за рубежа |

- |

|

- |

|

-природоохранные объекты |

4 |

0,3 |

12 |

1,9 |

Приобретение основных средств, бывших в употреблении у др. организаций и объекты незавершенного строительства |

780 |

53 |

120 |

18,6 |

Инвестиции в нематериальные активы |

16 |

1 |

5 |

0,8 |

из них: -затраты на создание и приобретение программ для ЭВМ и баз данных |

2 |

0,15 |

- |

|

-затраты на создание и приобретение изобретений, полезных моделей и промышленных образцов |

|

|

|

|

Инвестиции в др. нефинансовые внеоборотные активы |

26 |

2 |

10 |

1,6 |

-в т.ч. покупка земли и объектов природопользования |

|

|

|

|

Затраты на НИОКР |

30 |

3 |

- |

|

Итого |

1456 |

100 |

645 |

100 |

Анализ данных табл. 3 показал, что сумма инвестиций в основной капитал в отчетном периоде в абсолютном выражении увеличилась и составила 604 тыс. руб. против 510 тыс. руб., но в относительном выражении она снизилась на 38% (41% минус 79%). Из них инвестиции на

природоохранительные мероприятия в отчетном периоде составили 4 тыс. руб. и 12 тыс. руб. в предыдущем периоде. Большую часть средств организация потратила на приобретение основных средств, бывших в употреблении (780 тыс. руб.), в то время как инвестиции в нематериальные активы составили лишь 2 тыс. руб.

Однако информация не была бы полной, если бы не раскрывала источники инвестиций, осуществляемые организацией. Данная информация необходима пользователям для выявления финансово - экономического равновесия и отклонений от этого равновесия как индикатора финансовой устойчивости, что позволит выявить направления использования чистой прибыли предприятия, накопленной амортизации и проанализировать уровень платежеспособности организации по счетам кредиторской и дебиторской задолженности. В финансовой отчетности прямого указания на использование того или иного вида источника финансирования капитальных вложений нет.

Поэтому информация, сосредоточенная в третьем разделе формы № П-2 «Источники инвестиций» является наиболее ценной для всех пользователей отчетности (рис. 3).

По сути, обладая такой информацией, мы имеем дело с наращиванием или не наращиванием потенциала организации, ключевую роль в которой играет отношение к ней инвесторов. Это говорит о том, что собственники либо изымают, либо не изымают капитал, считая выгодным дополнительное инвестирование в фирму.

Рассмотрим динамику источников инвестиций по данным раздела 3 ф. № П-2 «Сведения об инвестициях»,

Таблица 4. —Динамика источников инвестиций, тыс. руб.

Показатель |

Долгосрочн |

Краткосрочн |

Инвестиц |

Приобретени |

Другие |

Всег |

|

ые |

ые |

ИИ в |

е основных |

инвестиц |

0 |

|

финансовые |

финансовые |

основной |

средств, |

ИИ |

|

|

вложения |

вложения |

капитал |

бывших в |

|

|

|

|

|

|

употреблении |

|

|

|

|

|

|

У ДР- |

|

|

|

|

|

|

организаций, |

|

|

|

|

|

|

и объектов |

|

|

|

|

|

|

незавершенно |

|

|

|

|

|

|

го |

|

|

|

|

|

|

строительства |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Всего |

376 |

120 |

604 |

780 |

- |

1880 |

1.Собственны е средства |

296 |

60 |

304 |

- |

- |

660 |

в том числе: -прибыль, остающаяся в распоряжении организации |

296 |

60 |

- |

- |

- |

356 |

-амортизация |

- |

- |

304 |

- |

70 |

374 |

2.Привлеченн ые средства |

80 |

60 |

300 |

780 |

- |

1220 |

в т.ч.: -кредиты банков |

30 |

60 |

300 |

|

|

390 |

-заемные средства др. организаций |

20 |

|

|

780 |

|

800 |

-бюджетные средства |

18 |

- |

- |

- |

- |

18 |

-средства внебюджетных фондов |

10 |

|

|

|

|

10 |

-прочие |

2 |

- |

- |

- |

- |

2 |

Анализ данных таблицы 4 показал, что общая сумма инвестиций составила 1880 тыс.руб., из них собственные средства составили лишь 660 тыс.руб. (35%), в то время как привлеченные средства — 1220 тыс.руб.(65%), т.е. организация умело пользуется рынком капитала. Данный источник финансирования может обеспечить инвестиционными ресурсами организацию в долгосрочном плане при условии, что инвесторы будут получать прогнозируемые доходы от вложений капитала. Анализируя источники инвестиций организации необходимо выяснить, насколько целесообразно сочетание собственных и привлеченных источников инвестиций в таком соотношении, и каким образом это повлияло на показатели деятельности предприятия.