19. Действие законодательства о налогах и сборах во времени, пространстве и по кругу лиц.

Как указывает КС РФ, применительно к актам налогового законодательства требование законно установленного налога и сбора относится не только к форме, процедуре принятия и содержанию такого акта, но и к порядку введения его в действие. Законодатель должен определять разумный срок, по истечении которого возникает обязанность каждого платить законно установленные налоги и сборы, с тем чтобы не нарушался конституционно-правовой режим стабильных условий хозяйствования.

Порядок вступления в силу актов налогового законодательства имеет значительную специфику по сравнению с источниками других отраслей права. Согласно ст. 5 НК различаются две группы актов налогового законодательства.

1-я группа. Федеральные законы, вносящие изменения в НК РФ в части установления новых налогов и (или) сборов, а также акты субъектов РФ и представительных органов местного самоуправления, вводящие налоги и (или) сборы. Такие акты вступают в силу не ранее 1 января года, следующего за годом их принятия, но не ранее одного месяца со дня их официального опубликования, причем требуется одновременное соблюдение обоих условий. При этом решающим является условие, наступающее позднее по времени.

2-я группа. Иные акты, вносящие изменения и дополнения в действующее налоговое законодательство. Акты этой группы вступают в силу следующим образом: в отношении налогов - не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее 1-го числа очередного налогового периода по соответствующему налогу; в отношении сборов - не ранее чем по истечении одного месяца со дня их официального опубликования.

Под официальным опубликованием понимается первая публикация полного текста нормативно-правового акта в специальных печатных изданиях, признанных официальными действующим законодательством. Оговорка "полный текст" означает следующее: нормативный акт представляет собой единый, целостный документ и вступает в силу целиком (если только в самом акте не указаны специальные даты введения в действие отдельных его статей); при опубликовании акта по частям в нескольких выпусках официального издания датой официального опубликования акта должна считаться дата опубликования его последней части.

Пункты 2 - 4 ст. 5 НК РФ закрепляет следующие правила:

Статья 5. Действие актов законодательства о налогах и сборах во времени

1. Акты законодательства о налогах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее 1-го числа очередного налогового периода по соответствующему налогу, за исключением случаев, предусмотренных наст. статьей.

Акты законодательства о сборах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования, за исключением случаев, предусмотренных настоящей статьей.

Федеральные законы, вносящие изменения в настоящий Кодекс в части установления новых налогов и (или) сборов, а также акты законодательства о налогах и сборах субъектов Российской Федерации и нормативные правовые акты представительных органов муниципальных образований, вводящие налоги, вступают в силу не ранее 1 января года, следующего за годом их принятия, но не ранее одного месяца со дня их официального опубликования.

Акты законодательства о налогах и сборах, указанные в пунктах 3 и 4 настоящей статьи, могут вступать в силу со дня их официального опубликования, если прямо предусматривают это. (абзац введен Федеральным законом от 26.11.2008 N 224-ФЗ)

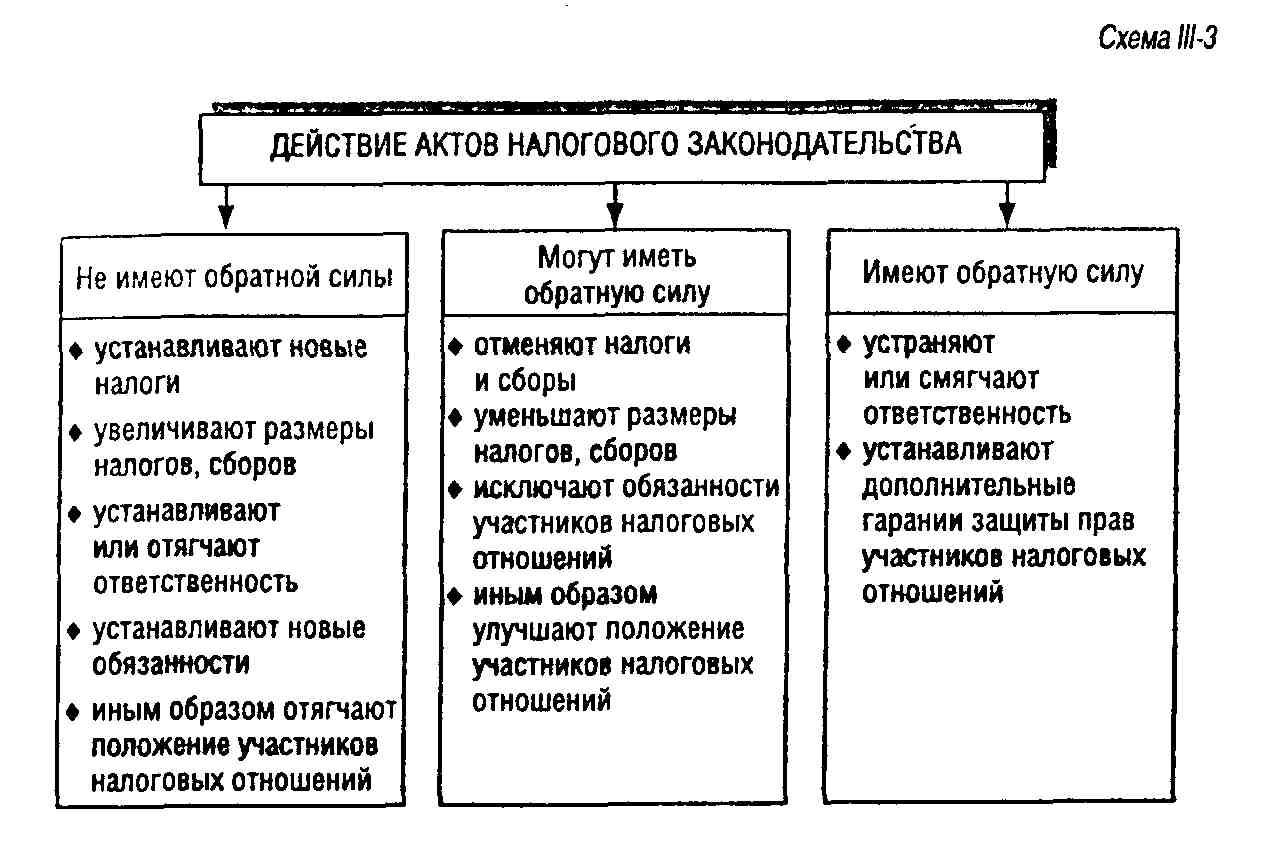

2. Акты законодательства о налогах и сборах, устанавливающие новые налоги и (или) сборы, повышающие налоговые ставки, размеры сборов, устанавливающие или отягчающие ответственность за нарушение законодательства о налогах и сборах, устанавливающие новые обязанности или иным образом ухудшающие положение налогоплательщиков или плательщиков сборов, а также иных участников отношений, регулируемых законодательством о налогах и сборах, обратной силы не имеют.

3. Акты законодательства о налогах и сборах, устраняющие или смягчающие ответственность за нарушение законодательства о налогах и сборах либо устанавливающие дополнительные гарантии защиты прав налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей, имеют обратную силу.

4. Акты законодательства о налогах и сборах, отменяющие налоги и (или) сборы, снижающие размеры ставок налогов (сборов), устраняющие обязанности налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей или иным образом улучшающие их положение, могут иметь обратную силу, если прямо предусматривают это.

5. Положения, предусмотренные настоящей статьей, распространяются также на нормативные правовые акты о налогах и сборах федеральных органов исполнительной власти, органов исполнительной власти субъектов РФ, органов местного самоуправления.

Определить действие нормативных правовых актов в пространстве - значит определить территорию, на которую распространяется действие указанных актов. Статья 4 Конституции РФ устанавливает, что Конституция и федеральные законы имеют верховенство на всей территории РФ. Поскольку права исполнительных органов власти по регулированию налоговых отношений являются производными от прав российского законодателя, то очевидно, что действие норм налогового права, закрепленных в актах исполнительных органов, также ограничено территорией РФ. Понятие "территория РФ" включает сухопутную территорию и территориальное море. Таким образом, РФ может регулировать своим законодательством налоговые отношения в пределах указанной территории РФ.

В то же время в соответствии со ст. 67 Конституции РФ РФ имеет некоторые суверенные права в исключительной экономической зоне и на континентальном шельфе. Объем этих прав определяется международными соглашениями. Таким образом, правовое регулирование налоговых отношений в исключительной экономической зоне и на континентальном шельфе должно осуществляться только в тех пределах, которые установлены актами международного права. Ряд международных соглашений, участниками которых является РФ, регулируют вопросы налогообложения в исключительной экономической зоне и на континентальном шельфе.

Законы субъектов Российской Федерации и нормативные правовые акты муниципальных образований действуют соответственно на территории указанных субъектов и муниципальных образований.

Третье измерение, характеризующее пределы применения норм нормативных правовых актов, - действие актов по кругу лиц - определяет тех лиц, кому адресуются содержащиеся в нормативных правовых актах предписания.

Лица, которые могут быть участниками налоговых отношений и соответственно чье поведение может быть подвержено регулированию нормами налогового права, именуются субъектами налогового права. Лица, которые уже непосредственно вступили в отношения, регулируемые налоговым законодательством, признаются участниками налоговых правоотношений.

На основании анализа действующего законодательства о налогах и сборах можно предложить следующую укрупненную классификацию субъектов налогового права:

- публичные субъекты;

- органы власти;

- организации;

- физические лица.

Названные субъекты налогового права при определенных условиях становятся участниками налоговых правоотношений, то есть лицами, имеющими определенные субъективные права и юр. обязанности, которые определяют статус этих лиц в налоговых правоотношениях.

Статья 9 НК РФ определяет участников отношений, регулируемых законодательством о налогах и сборах, и именно поведение этих лиц определяется актами законодательства о налогах и сборах.