18. Исполнение обязанности по уплате налогов и сборов.

Обязанность по уплате налога или сбора возникает, изменяется и прекращается при наличии оснований, установленных в законодательстве о налогах и сборах (п. 1 ст. 44 НК РФ).

Обязанность по уплате конкретного налога или сбора возлагается на налогоплательщика и плательщика сборов с момента возникновения установленных законод-вом о налогах и сборах обстоятельств, которые предусматривают уплату данного налога или сбора.

Основания прекращения обязанности по уплате налога или сбора можно разделить на три большие группы:

1) уплата налога или сбора налогоплательщиком или плательщиком сборов;

2) смерть или признание умершим налогоплательщика - физического лица, ликвидация налогоплательщика - юридического лица;

3) возникновение иных обстоятельств, с которыми законодательство о налогах и сборах связывает прекращение обязанности по уплате соответствующего налога или сбора. К таким обстоятельствам можно отнести, например, случаи отмены налога или сбора, предусмотренные в ст. 5 НК РФ, или случаи признания налога или сбора не соответствующим НК РФ.

Смерть гражданина согласно ст. 47 ГК РФ является обстоятельством, отнесенным к числу актов гражданского состояния и, следовательно, подлежащим государственной регистрации. Такая регистрация представляет собой юридический акт признания и удостоверения смерти гражданина со стороны государства и осуществляется органами ЗАГС, образованными органами государственной власти субъектов РФ. Государственная регистрация смерти гражданина предполагает совершение записи акта о смерти, а также выдачу свидетельства о смерти.

От фактической смерти важно отличать объявление гражданина умершим. В последнем случае доподлинно не известно, жив гражданин или мертв, но в целях гражданского оборота и налогообложения он считается умершим. Иными словами, объявление гражданина умершим - это юридическая смерть.

Согласно п. 1 ст. 45 ГК РФ гражданин может быть объявлен судом умершим, если в месте его жительства нет сведений о месте его пребывания в течение пяти лет, а если он пропал без вести при обстоятельствах, угрожавших смертью или дающих основание предполагать его гибель от определенного несчастного случая, - в течение шести месяцев. Военнослужащий или иной гражданин, пропавший без вести в связи с военными действиями, может быть объявлен судом умершим не ранее чем по истечении двух лет со дня окончания военных действия (п. 2 ст. 45 ГК РФ).

На основании решения суда производится регистрация смерти в органах ЗАГС, и наступают те же последствия, что и при физической смерти. Однако в отличие от физической смерти юридическая смерть не всегда безвозвратна. Если гражданин фактически жив - он явился либо поступили сведения о его месте пребывания, новым решением суда отменяется решение об объявлении его умершим, и на этом основании аннулируется запись о его смерти.

При этом следует особо отметить, что задолженность умершего лица или лица, объявленного умершим, по поимущественным налогам погашается в пределах стоимости наследственного имущества.

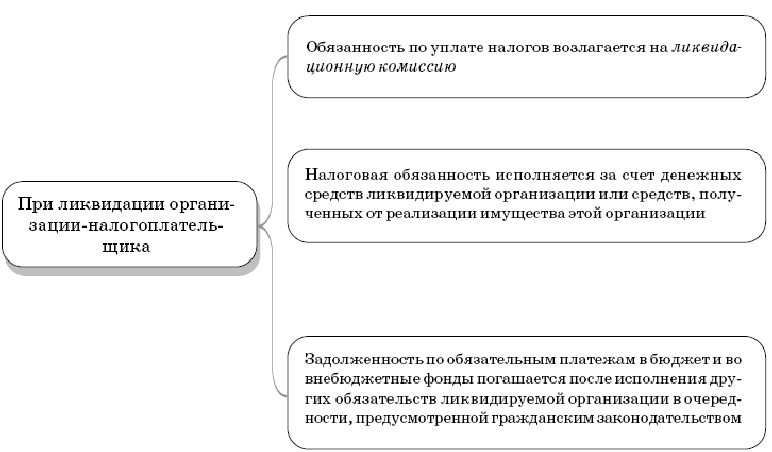

Ликвидация юридического лица согласно п. 1 ст. 61 ГК РФ представляет собой прекращение юридического лица без правопреемства. Тем самым предполагается, что с момента ликвидации права и обязанности юридического лица к другим субъектам не переходят.

Исполнение обязанности по уплате налога (сбора) состоит в совершении налогоплательщиком (плательщиком сбора) действий по исчислению налога (сбора) и перечислению его суммы в бюджет соответствующего уровня. В основе данной деятельности лежат следующие принципы:

самостоятельность уплаты налога или сбора;

обязательность уплаты налога или сбора;

реальность уплаты налога или сбора;

исполнение обязанности по уплате налога и сбора надлежащим образом;

исполнение обязанности по уплате налога или сбора под контролем налоговых органов.

Налогоплательщик (плательщик сбора) обязан самостоятельно исполнить обязанность по уплате налога (сбора), если иное не предусмотрено законодательством о налогах и сборах. Самостоятельность исполнения обязанности по уплате налога или сбора предполагает, что сумма налога или сбора исчисляется и перечисляется в бюджет соответствующего уровня непосредственно самим налогоплательщиком (плательщиком сбора). Принцип самостоятельности уплаты налога или сбора имеет ряд исключений, связанных с деятельностью налоговых агентов.

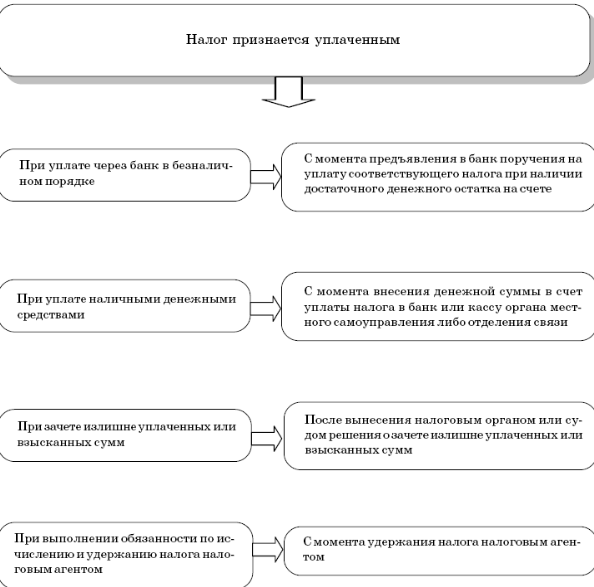

Реальность уплаты налога или сбора предполагает, что сумма налога или сбора должна быть зачислена на счет соответствующего бюджета. В соответствии с п. 3 ст. 45 НК РФ момент исполнения обязанности налогоплательщика по уплате налога в бюджетную систему РФ различается в зависимости от избранного налогоплательщиком или предписанного ему законом способа уплаты налога.

Физическое лицо может уплатить налог наличными денежными средствами через банк, кассу местной администрации либо организацию федеральной почтовой связи. В этом случае моментом уплаты будет являться момент внесения соответствующих наличных денежных средств. Для организаций, которым открыт лицевой счет, моментом уплаты налога будет являться момент отражения операции по перечислению на лицевом счете. Если налогоплательщик уплачивает налог путем перечисления денежных средств со своего счета в банке, то момент уплаты налога совпадает с моментом предъявления в банк поручения на перечисление в бюджетную систему РФ подлежащих уплате денежных средств при наличии достаточного денежного остатка на день платежа.

При этом налог не признается уплаченным в случае:

1) отзыва налогоплательщиком или возврата банком налогоплательщику неисполненного поручения на перечисление суммы налога в бюджет (возврата местной администрацией либо организацией почтовой связи денежных средств, принятых для их перечисления в бюджет);

2) неправильного указания налогоплательщиком в поручении на перечисление суммы налога номера счета Федерального казначейства и наименования банка получателя, повлекшего неперечисление этой суммы в бюджет;

3) если на день предъявления налогоплательщиком в банк (орган Федерального казначейства, иной уполномоченный орган, осуществляющий открытие и ведение лицевых счетов) поручения на перечисление сумм налога в бюджет этот налогоплательщик имеет иные неисполненные требования, которые в соответствии с гражданским законодательством РФ исполняются в первоочередном порядке, а на этом счете (лицевом счете) нет достаточного остатка для удовлетворения всех требований.

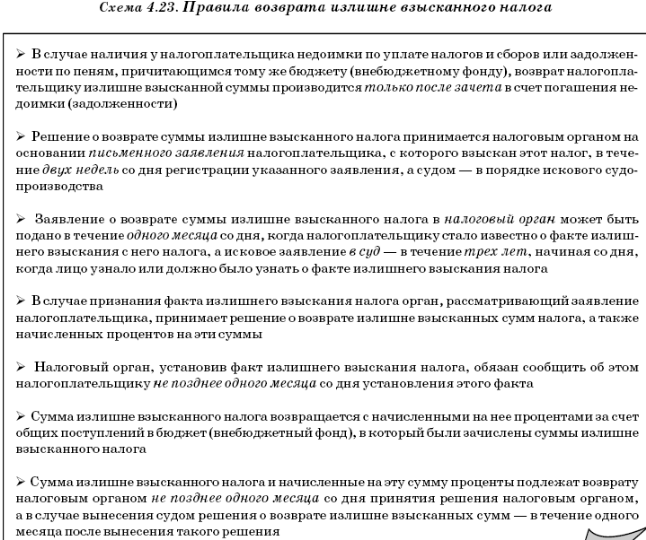

В случае если у налогоплательщика имеются суммы излишне уплаченных или излишне взысканных налогов, пеней и штрафов, налоговый орган по заявлению налогоплательщика выносит решение о зачете указанных сумм. В такой ситуации обязанность по уплате налога считается исполненной со дня вынесения налоговым органом решения о зачете.

Если обязанность по исчислению, удержанию налога и перечислению его в бюджетную систему РФ возложена законодательством на налогового агента, то обязанность налогоплательщика по уплате налога считается исполненной со дня удержания соответствующих сумм налоговым агентом.

Обязанность по уплате налога или сбора должна быть исполнена налогоплательщиком (плательщиком сбора) надлежащим образом. Условиями надлежащего исполнения обязанности по уплате налога или сбора являются:

1) уплата налога или сбора в надлежащий срок;

2) уплата налога или сбора в денежной форме.

Обязанность по уплате налога должна быть исполнена в срок, установленный законодательством о налогах и сборах. При этом налогоплательщик вправе исполнить обязанность по уплате налога и досрочно.

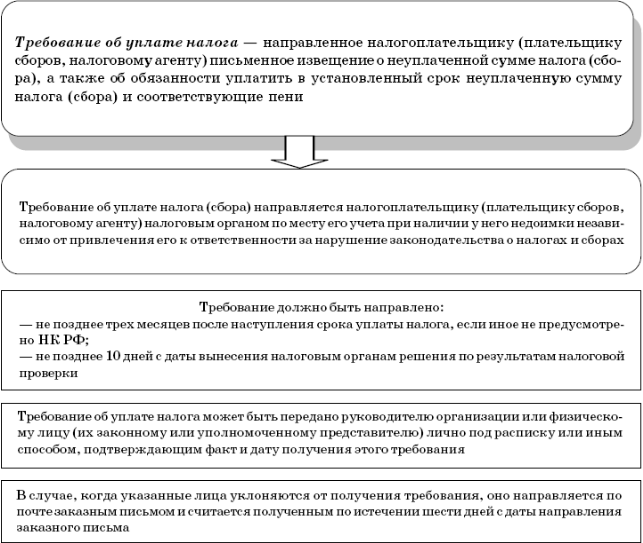

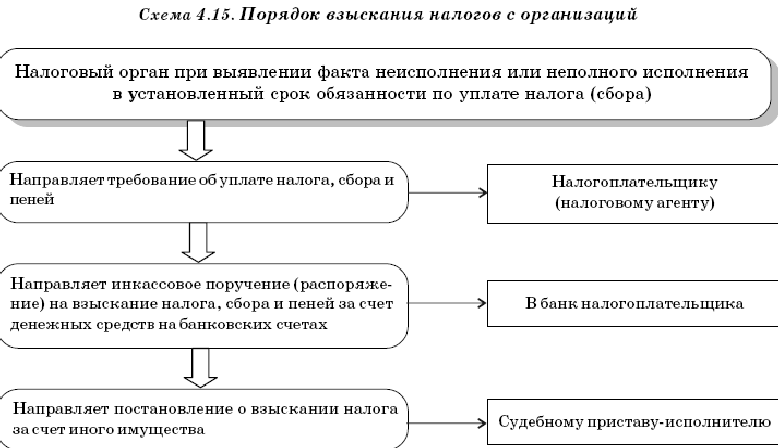

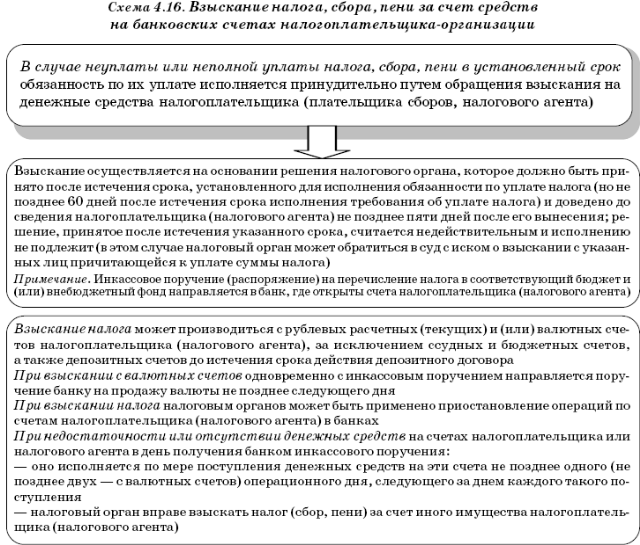

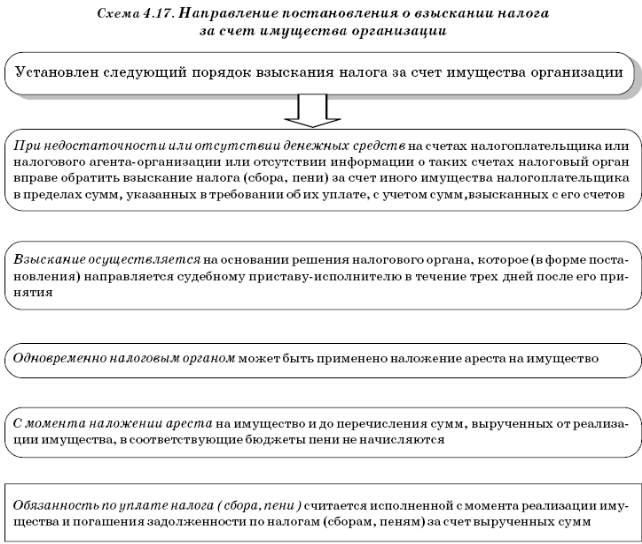

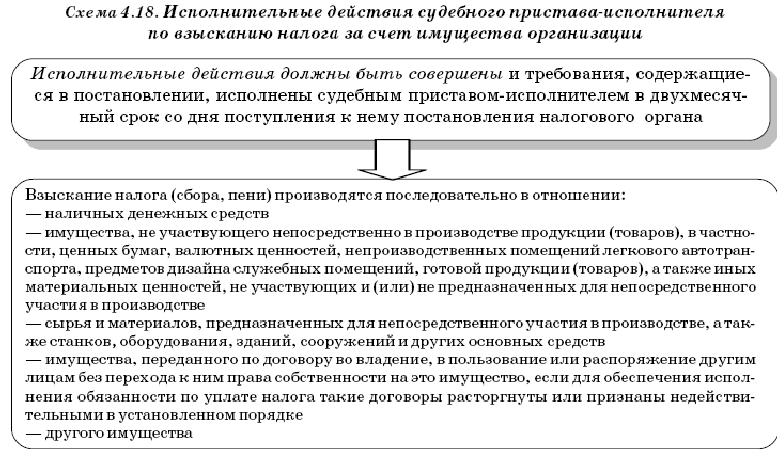

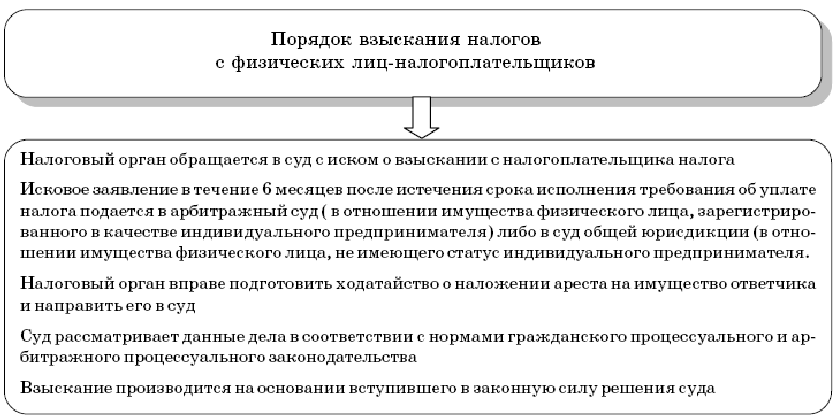

Неисполнение или ненадлежащее исполнение обязанности по уплате налога является основанием для направления налоговым органом или таможенным органом налогоплательщику требования об уплате налога в соответствии со ст. 69 НК РФ. В случае неуплаты или неполной уплаты налога в срок, установленный в требовании об уплате налога, налоговым органом производится принудительное взыскание налога в порядке, предусмотренным ст. ст. 46, 47 (для организации или индивидуального предпринимателя) и ст. 48 НК РФ (для физического лица, не являющегося индивидуальным предпринимателем).

Законодательством о налогах и сборах установлена исключительно денежная форма исполнения обязанности по уплате налога или сбора. Согласно бюджетному законодательству РФ формирование доходов бюджетов разных уровней бюджетной системы РФ осуществляется за счет денежных средств, зачисленных в доходы бюджетов. Следовательно, исполнение обязанности по уплате налога или сбора в неденежной форме не допускается, и органы исполнительной власти субъектов РФ и органы местного самоуправления не вправе принимать нормативные правовые акты, допускающие неденежные формы расчетов по уплате налогов и сборов, как противоречащие бюджетному законодательству РФ. Должностные лица налоговых и таможенных органов несут дисциплинарную ответственность за принятие к учету различных неденежных форм исполнения обязанности по уплате налогов и сборов.

Уплата налогов и сборов осуществляется под контролем налоговых органов. Одним из средств такого контроля в настоящее время является ведение налоговыми органами электронной базы данных "Расчеты с бюджетом".

![]()

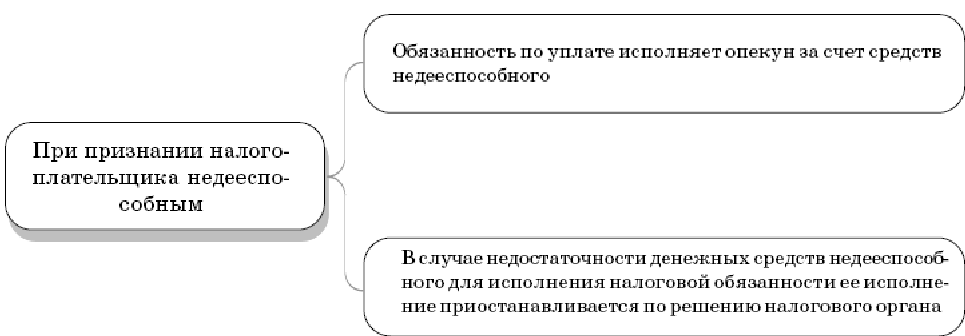

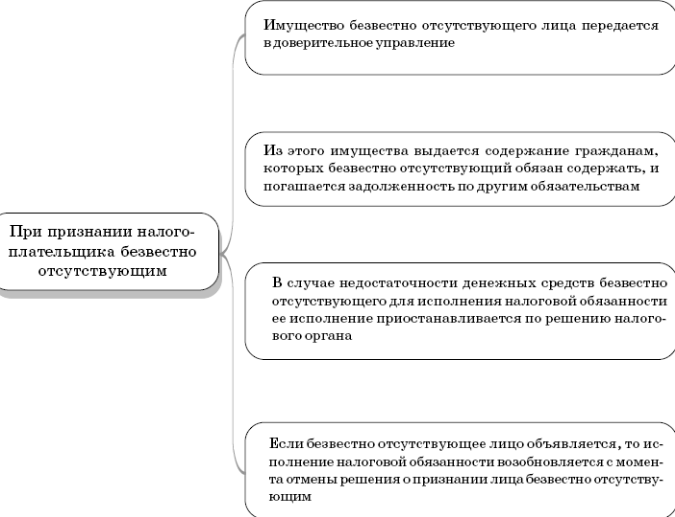

Особенности исполнения налоговой обязанности отдельными категориями налогоплательщиков.

Общий порядок взыскания налогов:

Взыскание налогов осущ-ся:

С орг-ций – в бесспорном порядке, если иное не предусмотрено НК РФ

С физ. лица – в судебном порядке

По общему правилу российским налоговым законодательством не допускается уплата налогов третьими лицами, поэтому различные «налоговые, оговорки», перевод долга по налоговым платежам и подобные соглашения являются ничтожными и не влекут правовых последствий. Нарушение данного запрета не снимает с самого налогоплательщика обязанности по уплате причитающихся налогов.

В исключительных случаях, установленных только налоговым законодательством, исполнение налоговой обязанности может быть возложено на других лиц. Например, возможны ситуации возложения обязанности по исчислению, удержанию и перечисления налогов в бюджет на налоговых агентов, уплата налога правопреемником реорганизованного предприятия, уплата налогов через законного или уполномоченного представителя, уплата налога за налогоплательщика его поручителем.

Срок исполнения налоговой обязанности устанавливается налоговым законодательством применительно к каждому конкретному налогу. Налогоплательщику не запрещается уплатить соответствующий налог досрочно.

Неисполнение физическим лицом или организацией налоговой обязанности в добровольном порядке является основанием для направления налоговым органом, органом государственного внебюджетного фонда или таможенным органом налогоплательщику требования об уплате причитающегося налога. Образовавшаяся в результате неуплаты или неполной уплаты налоговая недоимка взыскивается за счет денежных средств, находящихся на счетах налогоплательщика в банке, а также путем обращения взыскания на иное имущество обязанного лица.

Моментом исполнения налогоплательщиком (плательщиком сбора, налоговым агентом) своей обязанности по уплате налога служит момент предъявления в банк поручения на уплату налога. Аналогичное правило применяется и относительно налогов, уплачиваемых наличными денежными средствами. Вместе с тем в зависимости от способа уплаты и порядка взимания налоговая обязанность может быть исполнена: .

в порядке зачета переплаченной ранее суммы налога;

при взимании налога у источника выплаты налоговая обязанность считается выполненной с момента удержания обязательного платежа налоговым агентом.

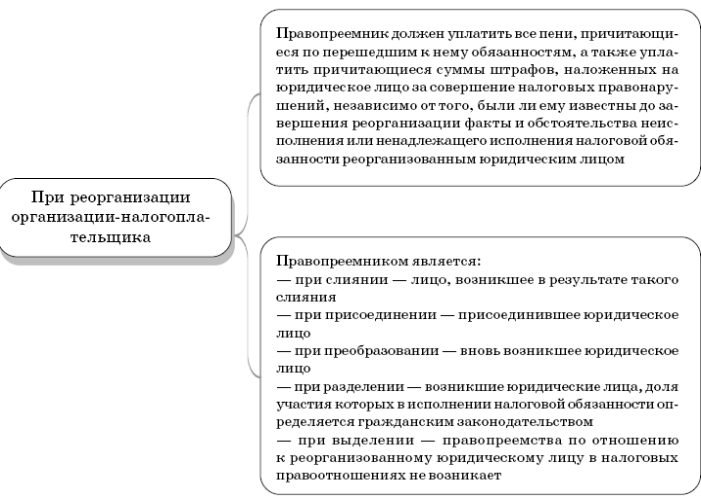

Исполнение обязанности по уплате налогов и сборов при реорганизации юридического лица возлагается на его правопреемника, который признается таковым в соответствии с гражданским законодательством. Вместе с тем НК устанавливает различные способы перехода налогового долга, зависящие от содержания налоговой обязанности реорганизуемой организации. Так, задолженность по налогам и причитающиеся пени подлежат безоговорочному погашению правопреемником независимо от того, были ли известны правопреемнику факты и обстоятельства неисполнения (ненадлежащего исполнения) реорганизованным юридическим лицом своих налоговых обязанностей. При этом правопреемник обязан уплатить все пени, причитающиеся по перешедшим к нему обязанностям.