Финансовый анализ - управление финансами. Селезнева, Ионова 2006г

..pdf

Рис. 5.2. Показатели экстенсивного и интенсивного использования производственных ресурсов

44

Бюджет прямых материальных затрат на 200Х г.

45

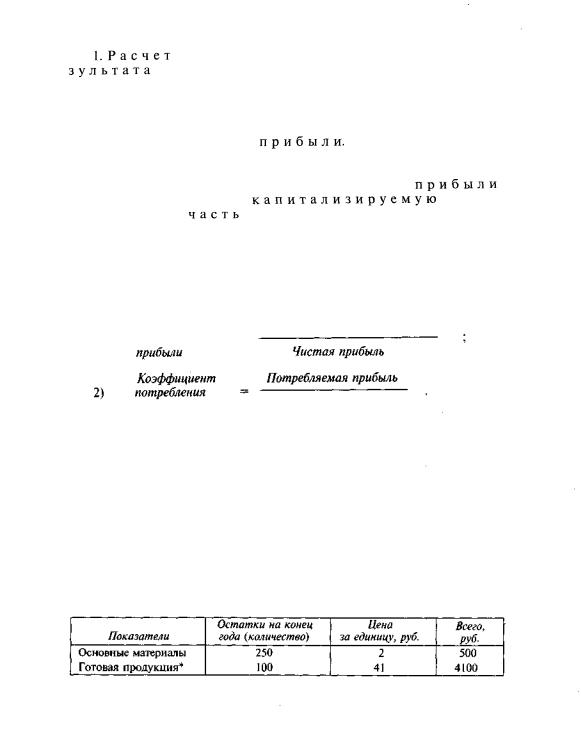

5.3.6. Сметный расчет себестоимости реализованной продукции

Смета себестоимости реализованной продукции является основной в системе сметных расчетов предприятия. Исходными данными для ее составления служат:

•ожидаемые величины товарных запасов;

•сводные данные сметы прямых материальных затрат;

•сводные данные о затратах по оплате труда;

•сводные данные по смете общепроизводственных расходов. Порядок формирования себестоимости реализованной продук-

ции представлен на рис. 5.3.

Рис. 5.3. Схема формирования себестоимости реализованной продукции

48

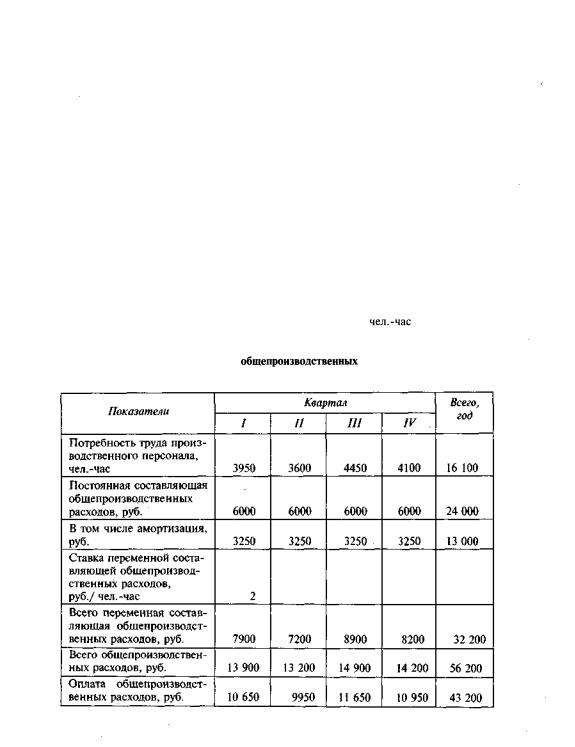

Бюджет периодических расходов используется при составлении бюджета прибылей и убытков, а также бюджета денежных средств. При его формировании выделяются также постоянные расходы (в общей сумме по кварталам планируемого года) и переменная составляющая. Последняя рассчитывается на основе ставки переменных расходов в расчете на единицу реализуемой продукции. Коммерческие и управленческие расходы оплачиваются в том же квартале, в котором возникают.

С учетом сказанного, определим бюджет периодических расходов для нашего условного периода.

Бюджет периодических расходов на 200Х г.

5.3.8. Сметное планирование прибыли

Сметное планирование прибыли — составная часть разработки бизнес-плана предприятия. Формирование бюджета прибыли и

убытков основывается на данных, которые содержатся в ранее разработанных сметах.

50