Основное содержание работы

Детальный анализ ситуации на российском кредитном рынке позволяет представить обобщающие положения и выводы, связанные с функционированием сектора потребительского кредитования на основе пластиковых карт в Российской Федерации:

Первая группа проблем связана с исследованием эволюции денежно-кредитных отношений и роли пластиковых карт в этом процессе. Пластиковая карта появилась в результате длительной эволюции денежно-кредитных отношений, пройдя все стадии от простого товарного обмена, золотых монет, бумажных и кредитных денег на пути сокращения транзакционных издержек благодаря удешевлению процесса обмена, уменьшению затраченного на него времени и повышению безопасности проведения расчетов. В то же время использование пластиковых карт в настоящий момент предполагает не полное замещение наличных денег, а одновременное функционирование этих двух видов платежных инструментов. Появление кредитной карты связано с развитием информационных и коммуникационных технологий, которые сделали возможным автоматизированную обработку чеков и ведение расчетных счетов клиентов. Пластиковые карты представляют собой средство безналичных расчетов, замещающее наличные деньги и чеки, а также позволяющее владельцу получить в банке краткосрочную ссуду. В отечественной литературе часто совмещаются понятия «пластиковая карта» и «электронные деньги». Однако такое совмещение не является корректным2, так как между этими понятиями существуют принципиальные отличия:

электронные деньги существуют вне банковской системы;

при проведении расчетов пластиковой картой происходит движение денежных средств в безналичной форме в одной из национальных валют, в то время как расчеты электронными деньгами оперируют собственной валютой электронной платежной системы;

ЦБ РФ контролирует безналичные расчеты с использованием пластиковых карт и размер остатков на текущих счетах, которые используются для расчетов пластиковой картой, в денежном агрегате М2.

Пластиковая карта прошла несколько этапов развития от первых кредитных карт для оплаты в ресторанах и гостиницах в 60-е годы в США до популярных дебетовых и кредитных карт, принимающихся к оплате по всему миру, и становится на сегодняшний день все более привычным платежным инструментом для субъектов российской экономики.

Потребительский кредит это определенный вид общественных отношений, связанных с движением стоимости на условиях последующего возврата. В этих отношениях принимают участие кредитные организации, торговые организации и заемщики, государство напрямую не участвует в функционировании сектора потребительского кредитования. Косвенное участие государства в этом процессе выражается деятельностью ЦБ РФ посредством создания нормативных условий кредитования. При правильном функционировании системы потребительского кредитования этот вид кредитных отношений выгоден каждому из участников:

кредитным организациям. Во-первых, ставки по кредитам физическим лицам выше ставок для юридических лиц, что обеспечивает высокую маржу этого вида банковской деятельности. Во-вторых, предоставление потребительского кредита населению способствует расширению клиентской базы организации, что может являться основой для выстраивания долгосрочных отношений с клиентом;

торговым организациям. Повышение доступности товаров длительного потребления приводит к ускорению реализации товаров и увеличению средней стоимости покупок;

заемщикам. Потребительский кредит удобен для заемщиков, так как позволяет производить оплату товаров и услуг в течение более продолжительного времени. Многие граждане предпочитают приобретать необходимые им товары в кредит, то есть за счет будущих доходов, вместо того, чтобы накапливать необходимую для покупки сумму, покупательная способность которой сокращается за счет инфляции.

Кроме вышеперечисленных преимуществ использования потребительского кредитования можно отметить общие положительные эффекты: Во-первых, достигается экономия на издержках благодаря развитию системы безналичных расчетов, увеличению скорости обращения денег и замене бумажных денег кредитными, что является одной из целей денежно-кредитной политики ЦБ РФ3. Во-вторых, широкое распространение потребительского кредитования способствует снижению социальной напряженности в обществе за счет повышения доступности для населения товаров длительного потребления. Кроме этого, повышается финансовая грамотность населения и стремление заемщиков к получению стабильного дохода для выполнения своих обязательств.

Быстрое распространение банковских кредитных карт и рост их популярности среди широких групп населения убеждает, что эта форма расчетов выгодна основным категориям участников системы. Преимуществами кредитной карты по сравнению с потребительскими кредитами для заемщика является то, что:

кредитная карта представляет собой индивидуальную возобновляемую кредитную линию с автоматизированным проведением расчетов, поэтому владелец карты может воспользоваться заемными средствами в любой момент в большинстве стран мира без предоставления дополнительных документов;

программы выпуска пластиковых карт часто предполагают дополнительные услуги и преимущества, такие как: поощрение постоянных клиентов, страхование, выдача наличных денежных средств в чрезвычайной ситуации и т.д.

Можно выделить следующие основные преимущества пластиковой карты по сравнению с наличными денежными средствами для физического лица:

владельцам пластиковой карты нет необходимости носить с собой крупные суммы денег, которые могут храниться на счете и приносить доход, в то время как каждодневные операции будут совершаться с использованием карты;

на основе предоставляемой банком ежемесячной выписки клиент может более точно контролировать и планировать свои расходы;

разделение карт по классам (электронные, классические, престижные) позволяют подчеркнуть социальный статус владельца и получить доступ к различным сервисам, предоставляемым банком либо платежной системой;

при совершении операции в иностранной валюте клиенту нет необходимости обращаться в банк для покупки валюты, конвертация из валюты операции в валюту текущего счета клиента производится банком, что особенно удобно клиентам, которые часто путешествуют;

более высокая степень безопасности: при утере пластиковая карта восстанавливается в течение нескольких дней, в отличие от утери наличных денежных средств.

В настоящее время остается актуальной проблема повышения безопасности операций с использованием пластиковых карт, решить которую может применение таких технологий, как чиповые карты и карты с электронными дисплеями. Используя зарубежный опыт, российские банки имеют возможность избежать многих ошибок, избрать в своей деятельности наиболее передовую технологию и значительно увеличить темпы развития этого направления. Как показывает практика, основным препятствием внедрения наиболее современных технологий в западных странах является именно необходимость замены уже имеющегося оборудования для обслуживания карт старых типов, а в Российской Федерации эта инфраструктура еще не в полной мере создана.

Основная часть карт, эмитированных российскими банками, относится к международным платежным системам (см. табл. 1), но в то же время большая часть операций совершается на территории РФ (97%), что обуславливает необходимость развития национальной платежной системы на базе действующих в настоящий момент.

Таблица 1

№ |

Банк |

Количество пластиковых карт в обращении на 1.01.2007, тыс. шт. |

Количество пластиковых карт в обращении на 1.01.2006, тыс. шт. |

Изменение, % |

Распределение пластиковых карт в обращении по платежным системам (Visa, МС и пр.), на 1.01.2007, % |

1 |

Сбербанк |

17 553 |

12 775 |

37,4 |

Visa — 33%, MasterCard — 49%, Сберкарт — 18% |

2 |

ХКФ-Банк |

4 664 |

2 005 |

132,6 |

MasterCard — 100% |

3 |

Русский Стандарт |

3 794,6 |

2 964,1 |

28 |

Visa — 1,24%, MasterCard — 97,87%, Прочие — 0,89% |

4 |

Альфа-Банк |

2 851 |

1 305 |

118,5 |

Diners Club — меньше 1%, MasterCard — 10%, Visa — 54%, Local — 35% |

5 |

Уралсиб |

2 240 |

1 498 |

49,5 |

Visa — 31%, MasterCard — 19%, Accord — 39%, Золотая корона — 11% |

Создание национальной платежной системы в РФ позволит, с одной стороны, получить экономический эффект её участникам, а с другой стороны, в случае возникновения международных кризисных ситуаций ограничить влияние международных платежных систем на безопасность проведения расчетов с использованием пластиковых карт в Российской Федерации.

Распространение пластиковых карт является стимулом развития российской банковской системы и дает новые возможности для увеличения объемов потребительского кредитования. Это обусловлено:

- долгосрочным ростом реальных доходов населения (10-12% ежегодно);

- более высокой доходностью этой деятельности по сравнению с корпоративным кредитованием;

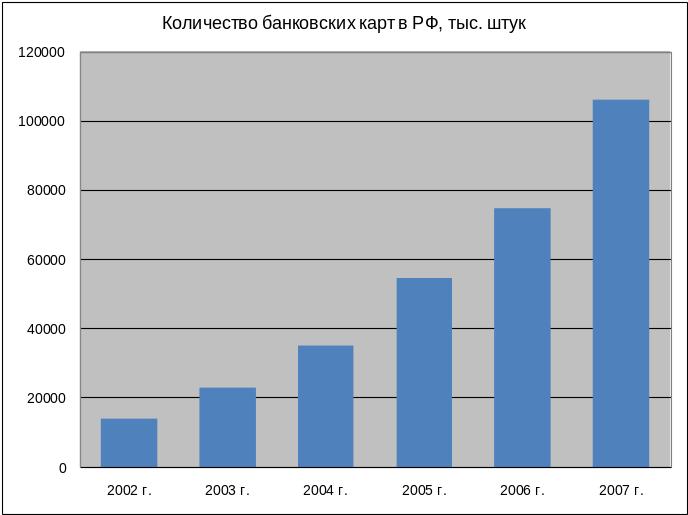

- ростом рынка потребительского кредитования, который еще не нельзя назвать насыщенным (отношение объема кредитов физическим лицам к ВВП на 2007 год не превышает 10%, а среднее количество карт на тысячу гражданин РФ составляет чуть более 700, что более чем в четыре раза меньше по сравнению с США (см. рис.1)

Рис. 1. Динамика эмиссии банковских карт в РФ (2002 - 2007 гг)4

Вторая группа проблем связана с исследованием финансовых рычагов и рисков кредитных организаций при кредитовании населения с использованием пластиковых карт. Ключевыми факторами успешной деятельности розничного банка является контроль над рисками и управление кредитным портфелем. Методика работы с рисками должна базироваться на указаниях ЦБ РФ и методологии Базельского Соглашения. На практике однозначно квалифицировать риск представляется весьма затруднительным, так как к реализации риска, как правило, приводит не какое-либо обособленное действие или бездействие кого-либо, а стечение обстоятельств, в том числе реализация риска так называемых «белых пятен» – непредусмотренных или обойденных вниманием при разработке систем контроля над рисками ситуаций. Это еще раз подтверждает, что любой риск, в том числе связанный с портфелем кредитных карт, чаще всего имеет комбинированную природу.

Проведенный анализ показывает, что кредитный риск является основным банковским риском, оказывающим влияние на развитие потребительского кредитования на основе пластиковых карт5. Кредитный риск необходимо контролировать на всех этапах жизненного цикла договора: от предоставления кредита, в период возникновения задолженности, в период погашения задолженности и закрытия договора. В потребительском кредитовании портфель ссуд принято рассматривать как единое целое, но не как совокупность отдельных кредитов. Управление портфелем направлено на снижение волантильности прибыли до статистически предсказуемого уровня и максимизацию доходности6. Следование всеми подразделениями кредитной организации ( отвечающими, в частности за продажи, маркетинг, клиентское обслуживание, принятие кредитных решений и работу с просроченной задолженностью) концепции формирования кредитного портфеля, соответствующего стратегическим целям, является неотъемлемой частью контроля над кредитным риском и основой согласованной работы подразделений.

Приход на российский рынок кредитных карт иностранных компаний, обладающих дешевыми источниками фондирования, и государственных банков, а также рост конкуренции между частными кредитными организациями вынуждает участников рынка снижать процентные ставки. Поэтому розничным банкам, чтобы не терять доходность, требуется снижать стоимость пассивов за счет их диверсификации и использования современных финансовых инструментов, таких как секьюритизация. Страхование потребительских кредитов является одним из инструментов, который может применять кредитная организация, для нейтрализации результирующей стороны кредитного риска.

Сравнительный анализ проблем и перспектив развития потребительского кредитования на основе пластиковых карт в России показал, что основными проблемами является контроль над риском перекредитования населения и безопасностью расчетов. Решение проблемы повышения безопасности расчетов было описано выше и заключалось в применении на практике передовых технологий расчетов и создании национальной платежной системы. Для решения проблемы возникновения перекредитования населения с 1 июня 2005 вступил в силу года Закон «О кредитных бюро». Основные преимущества для кредитных организаций от сотрудничества с кредитным бюро заключаются в следующем:

более взвешенное принятие решения о предоставлении кредита. На основании кредитной истории возможно прогнозирование поведения клиента в части оплаты будущей задолженности, появляется возможность выявить кредитные обязательства клиента в других организациях

возможность на раннем этапе прогнозировать нарушение заемщиком сроков погашения кредита. Практика показывает, что у клиентов имеются определенные приоритеты при погашении долгов (ипотечная ссуда, кредит на приобретение автомобиля, кредитная карта, потребительский кредит, заказанные по почте товары)

По данным ЦБ, к 2007 году кредитные истории получили широкое распространение, но лидеры кредитования физических лиц - Сбербанк и банк «Русский Стандарт» создали собственные бюро кредитных историй («Инфокредит» и бюро «Русский стандарт») и не предоставляют доступ к кредитным историям своих заемщиков другими кредитными организациями, что говорит о том, что проблема еще не в полной степени решена.

Третья группа проблем связана с поиском путей совершенствования деятельности розничных банков. Высокий уровень конкуренции среди банков в сфере потребительского кредитования характеризуется дефицитом потребителей. Кредитные организации вынуждены менять устоявшийся уклад работы с клиентами, развивать новые технологии, дающие им конкурентные преимущества, а также использовать новые методы продвижения банковских продуктов, например, персонифицированные продажи, что выражается в дифференцированном подходе к клиентам с использованием следующих методов продвижения:

продажи кредитных карт клиентам банка. Клиентская база розничного банка является основой для выстраивания долгосрочных отношений с клиентом, осуществления комплексного банковского обслуживания;

привлечение клиентов с использованием внешних баз данных;

совместные программы с партнерами – ко-брэндинг (авиакомпании, мобильные операторы, крупные сети продаж ТНП и электроники);

продажи банковских продуктов через альтернативные каналы продаж (прямые продажи через агентскую сеть, Интернет);

использование маркетинговых акций – льготные период выплаты процентов, бесплатный выпуск карт.

Customer Relationship Management (CRM) - система управления взаимоотношениями с клиентом, то есть концепция управления взаимоотношениями с клиентом на основе его потребностей с целью выстраивания долгосрочных отношений с ним. Неотъемлемой частью такой стратегии является комплекс мер по привлечению, удержанию и повышению доходности клиентов. Такой подход является противоположным по отношению к продукто-ориентированному подходу, применяемому банками в настоящий момент. Суть нового подхода заключается в управлении доходностью клиентов, а не банковских продуктов. В то же время CRM – это корпоративная информационная система, предназначенная для качественного обслуживания клиентов и осуществления первичных и вторичных продаж. В CRM- системе бизнес-процессы продаж и обслуживания выстраиваются в зависимости от параметров клиента (риск, доходность, поведенческий профиль).

На основе анализа концепции, предложенной MetaGroup7, автором выделены следующие компоненты системы CRM:

1) аналитический CRM - это уровень автоматизации управленческих процессов, связанных с глубоким анализом данных клиентской базы организации. Информационные системы, входящие в этот слой, это системы хранилищ данных, системы оперативного и статистического анализа (OLAP, статистические пакеты). На основе полученной информации происходит контроль выполнения плана организацией, вносятся изменения в бизнес-процессы и формируются предложения по организации вторичных продаж;

2) оперативный CRM - это уровень автоматизации оперативных процедур исполнителей и оперативных руководителей разного уровня. По функциональности выделяют следующие области: сервисное обслуживание, продажи и маркетинг;

3) интерактивный CRM – это уровень автоматизации контактов с клиентами по различным каналам коммуникации: центр обработки вызовов, сеть отделений, электронная почта, SMS, вэб-портал. Потребителями результата автоматизации этого уровня являются те же сотрудники, что и в слое оперативного СRМ.

Российский рынок CRM составляет менее 0,3% мирового. Принимая во внимание существенную роль России на других рынках, можно заключить, что мизерная доля CRM не может не увеличиться в несколько раз уже в ближайшие годы. Иными словами, CRM в России будет успешен в среднесрочной перспективе, тем более что возможность вступления в ВТО и рост конкуренции заставляют все большее число организаций задумываться об оптимизации клиентского обслуживания и продаж8.

Пластиковые карты выступают в роли высокотехнологичного инструмента, разработанного с целью повышения эффективности реализации основных функций банка: привлечение средств населения и организаций, их размещение, а также осуществление расчетов. В настоящий момент многие кредитные организации дифференцируют карточные продукты по технологическим признакам, которые не понятны и не интересны клиентам. Целью кредитной организации должно являться оптимальное распределение функций (кредитная, депозитная, расчетная) между различными группами карточных продуктов, то есть создание специализированных продуктов с явно выраженной основной функцией (см. рис.2). Такое разделение должно учитываться в тарифах, мотивируя клиента к целевому использованию продукта. В соответствии с предназначением продукта он должен наделяться необходимой функциональностью (например, для «платежной» карты ключевой функциональностью является удобство проведения расчетов, в том числе удаленный доступ к счету с использованием сети Интернет или устройств самообслуживания). Продвижение различных карточных продуктов должно происходить в соответствии с профилем клиентских потребностей.

Рис. 2. Предлагаемое разделение карточных продуктов на функциональные комплекты

* * *

В целом по итогам проведенного автором исследования можно сделать следующие выводы о характере распространения пластиковых карт в России:

Во-первых, сохраняются высокие ежегодные темпы прироста количества пластиковых карт (боле 40%) и объема операций по ним, что позволяет рассматривать кредитные карты как ведущую тенденцию сектора потребительского кредитования.

Во-вторых, наблюдается региональная неравномерность в распределении пластиковых карт в России. Так, наибольшее распространение карты получили в Москве и Московской области, что обусловлено, с одной стороны, высокой концентрацией банков и, соответственно, более развитой инфраструктурой, а с другой стороны - более высокими доходами населения в этом регионе. Такое распределение говорит о высоком региональном потенциале роста количества пластиковых карт.

В-третьих, наблюдается перераспределение задолженности между кредитными продуктами – картами и потребительскими кредитами, в результате которой доля потребительских кредитов в портфелях розничных банков сокращается, благодаря чему рост этого сектора кредитных карт достигается как за счет роста всей сферы потребительского кредитования, так и за счет сокращения доли других продуктов.

В-четвертых, в 2007 г. банк «Русский Стандарт» под давлением государственных органов сознательно отказался от большей части доходов – ежемесячных комиссий по всем видам кредитных продуктов. Этим шагом был открыт новый социально-ориентированный этап в сфере потребительского кредитования, в котором банки не получают сверхприбылей.

Основные публикации по теме диссертации

Тулубьев П.А. Пластиковые карточки и их роль в развитии потребительского кредитования// Социально-экономические проблемы России: от стабилизации к развитию. Сборник работ аспирантов и докторантов ИЭ РАН. Москва 2006. ISBN 5-201-03110-2, стр. 292-304 (0,81 п.л.).

Тулубьев П.А. Современные технологии потребительского кредитования на основе пластиковых карт// Современные тенденции развития экономики России. Сборник работ аспирантов и докторантов ИЭ РАН. Москва 2007. ISBN 5-201-03292-3, стр. 186-192 (0,43 п.л.).

Тулубьев П.А. Пластиковые карты как основа потребительского кредитования и риски, связанные с ними// Вопросы гуманитарных наук №6 (33) 2007 ISSN 1684-2618. Москва 2007, стр. 45-50 (0,75 п.л.).

Тулубьев П.А. Современные технологии потребительского кредитования в коммерческом банке // Вопросы экономических наук №6 (28) ISSN 1728-8878, Москва 2007, стр. 239-242. (0,5 п.л.).

Тулубьев П.А. CRM система как способ продвижения банковских продуктов // Государственный университет Управления, Москва 2007, Вестник Университета №7 (7) за 2007 год ISSN 1816-4277, стр. 330-334*. CRM система как способ продвижения банковских продуктов (0,5 п.л.)

Тулубьев П.А. Роль пластиковых карточек в развитии розничного бизнеса коммерческого банка //Государственный университет Управления, Москва 2007, Вестник Университета №1(11) за 2008 год (0,5 п.л.)*

* - отмечены публикации, которые входят в рекомендованный ВАК РФ список изданий по специальности Экономика.

1 См. «Курс переходной экономики» под ред. Л.И. Абалкина. –М.: Финстатинформ. 1997 г

2 Нариков Г.С. «Общегосударственная платежная система и развитие электронных носителей денег» Дис. канд. экон. Наук, Хабаровск, 2001г.

3 "Основные направления единой государственной денежно-кредитной политики на 2008 год", ЦБ РФ

4 Бюллетень Банковской Статистики №12 (175), ЦБ РФ, 2007 г.

5 Севрук В.Т. Риски финансового сектора Российской Федерации: Практическое пособие. - Финстатинформ, 2001

6 Э. М. Морсман. Управление кредитным портфелем/Пер. с англ.-М.: Альпина Бизнес Букс, 2004. – 208 с

7 http://www.gartner.com

8 Томпсон Б., Павлов А. СRM-прогноз на 2005 год: Пять основных тенденций в мире и их российская специфика//.http//www.fbconsult.ru