Польза факторинга

позволяет предприятию сконцентрировать свое внимание на производственной деятельности, улучшая кассовое положение предприятия, так как будущий долг превращается в наличные средства, в нужный момент времени предприятие освобождается от риска возможных неплатежей;

сокращает расходы по ведению дебиторских счетов и кредитному контролю;

факторинг использует услуги фирм и банков по предоставлению информации;

поставщик избавляется от необходимости брать сверхплановые кредиты;

гарантия своевременных поступлений средств позволяет поставщику укрепить финансовое положение;

гарантийное обязательство.

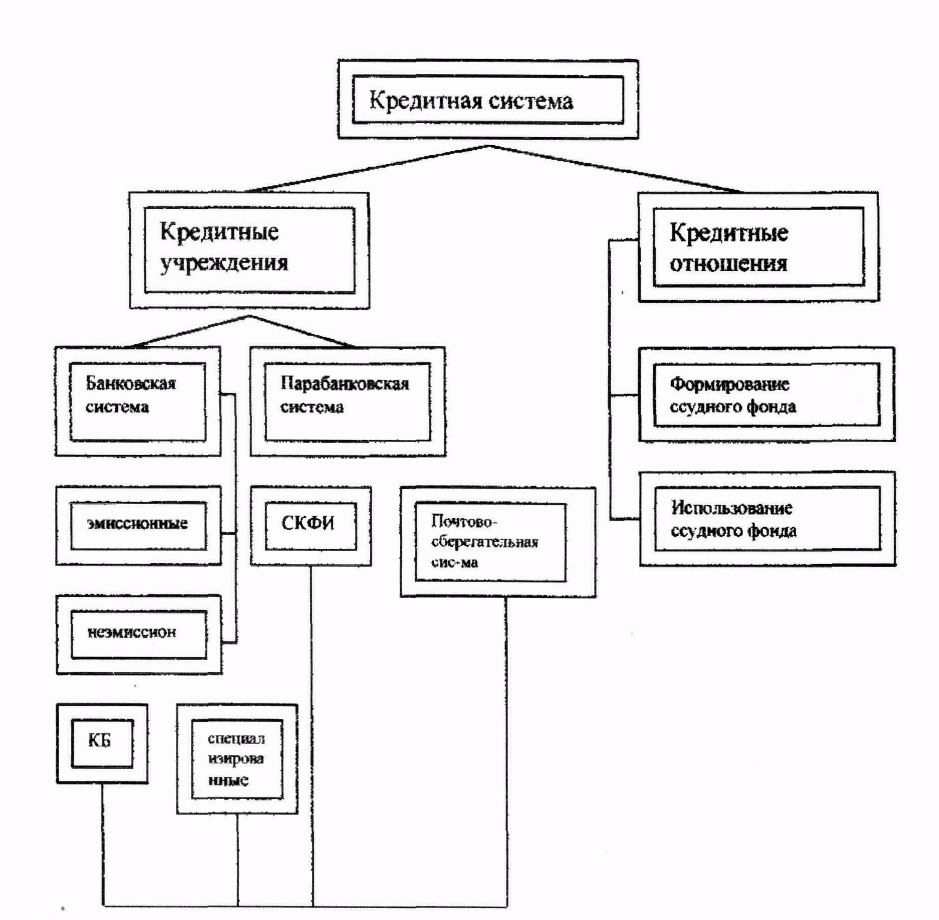

Кредитная система

Она

создается для регулирования кредитных

отношений в стране.

Она

создается для регулирования кредитных

отношений в стране.

Специализированные:

Ипотечные;

биржевые, учетные;

инновационные;

инвестиционные.

СКФИ — специализированные кредитно-финансовые институты:

пенсионные фонды;

страховые общества;

лизинговые компании;

финансовые коммерческие банки;

ломбарды;

кредитные союзы.

Почтово-сберегательная система:

почтовые отделения;

почтово-сберегательные учреждения.

Функции кредитной системы

денежно-хозяйственная осуществляется кредитными институтами:

услуги:

перенос денег:

сделки по хранению;

предоставление кредитов;

прочие финансовые услуги.

трансформационная деятельность:

изменение степени риска;

изменение временных рамок;

изменение кредитно-депозитных масштабов;

изменение общих рыночных условий.

Регулирующая — осуществляется Центральным Банком и ведомствами по надзору.

Регламентирующая — осуществляется ЦБ и Минфином.

Функции выполняются с помощью кредитного механизма.

Особенности современной системы кредитования

Система кредитования базируется на ресурсах банка как предприятия

Для системы кредитования характерно отсутствие какого-либо диктата со стороны государства по вопросам организации его деятельности

Кредитный механизм все более носит коммерческий характер

Государство с помощью ЦБ может регулировать деятельность кредитной системы только с помощью экономических нормативов

Для современной кредитной системы свойственна договорная основа ее функционирования.

В современных условиях характерен переход от кредитования объектов к кредитованию субъектов.

Характерно сочетание общих и специфических принципов кредитования.

Основные отличия кредита и займа

Таблица 1.1

Кредит

|

Займ

|

1 . Стороны сделки

|

|

В роли кредитора может выступать только банк или иная кредитная организация, имеющая соответствующую лицензию Центрального Банка РФ

|

В роли заимодавца может выступать любое юридическое или физическое лицо

|

2. Предмет договора

|

|

Денежные средства

|

Денежные средства и вещи

|

3. Вступление договора в силу

|

|

Кредитный договор является консен-суальным, то есть вступает в силу с момента достижения сторонами соответствующего соглашения, до реальной передачи денег заемщику (тем более что такая передача может производиться периодически, а не однократно). Следовательно, при наличии такого соглашения заемщик может принудить кредитора к выдаче ему кредита.

|

Договор займа является реальным договором, вступающим в силу лишь с момента передачи денег (или вещей) заимодавцем заемщику, когда и возникают соответствующие обязательства. Заимодавца нельзя, следовательно, принудить к выдаче займа, поскольку обещание предоставить его не имеют юридической силы.

|

4. Форма договора

|

|

Письменная форма. Несоблюдение письменной формы влечет недействительность кредитного договора.

|

Письменная или устная форма (в установленных ст.808 ГК РФ случаях). При несоблюдении простой письменной формы договора займа в случаях, предусмотренных законом, такой договор вовсе не считается недействительным. В соответствии с п.1 ст. 162 ГК сторонами в такой ситуации запрещается ссылаться на свидетельские показания в подтверждении договора займа или его условий. Это не лишает их возможности приводить письменные и другие доказательства.

|

5. Проценты

|

|

Исходя из существа договора, кредит не может быть беспроцентным

|

Может быть процентным и беспроцентным (ст. 809 ГК)

|