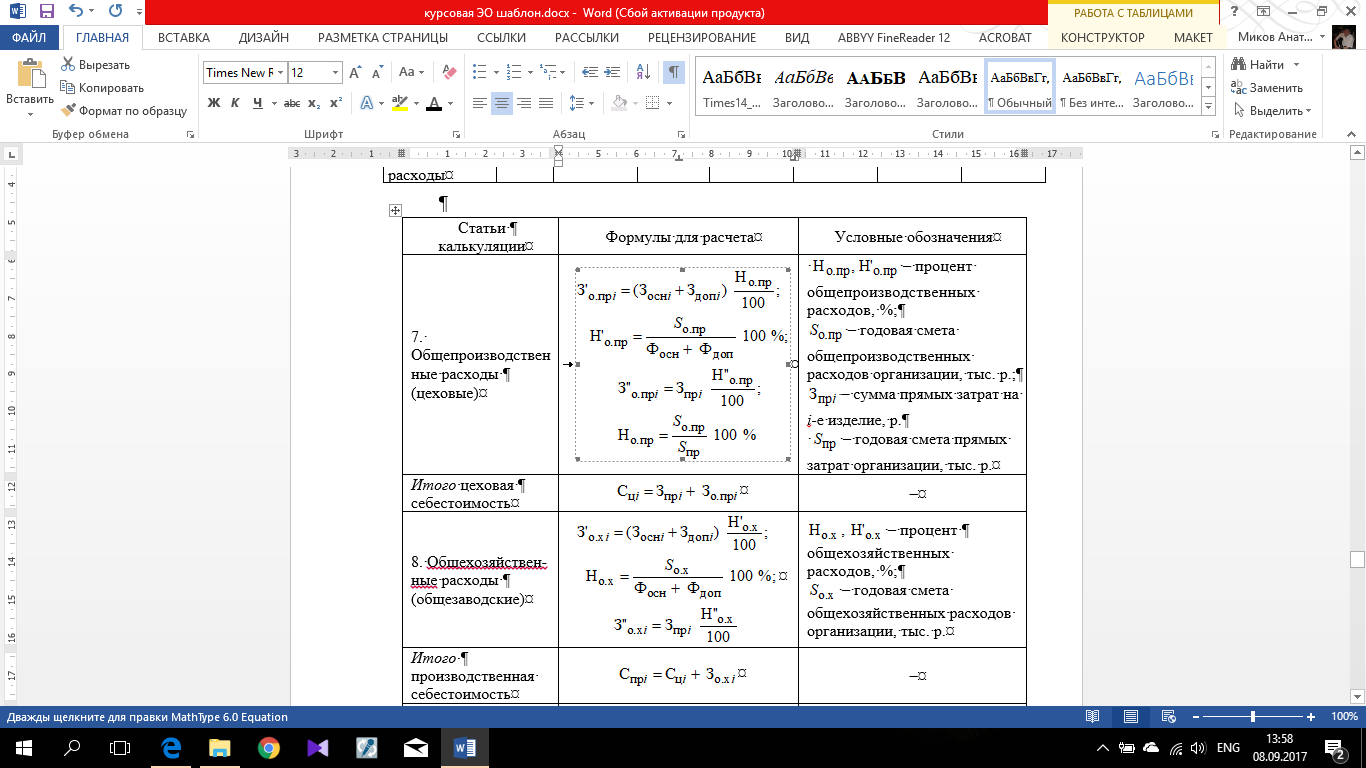

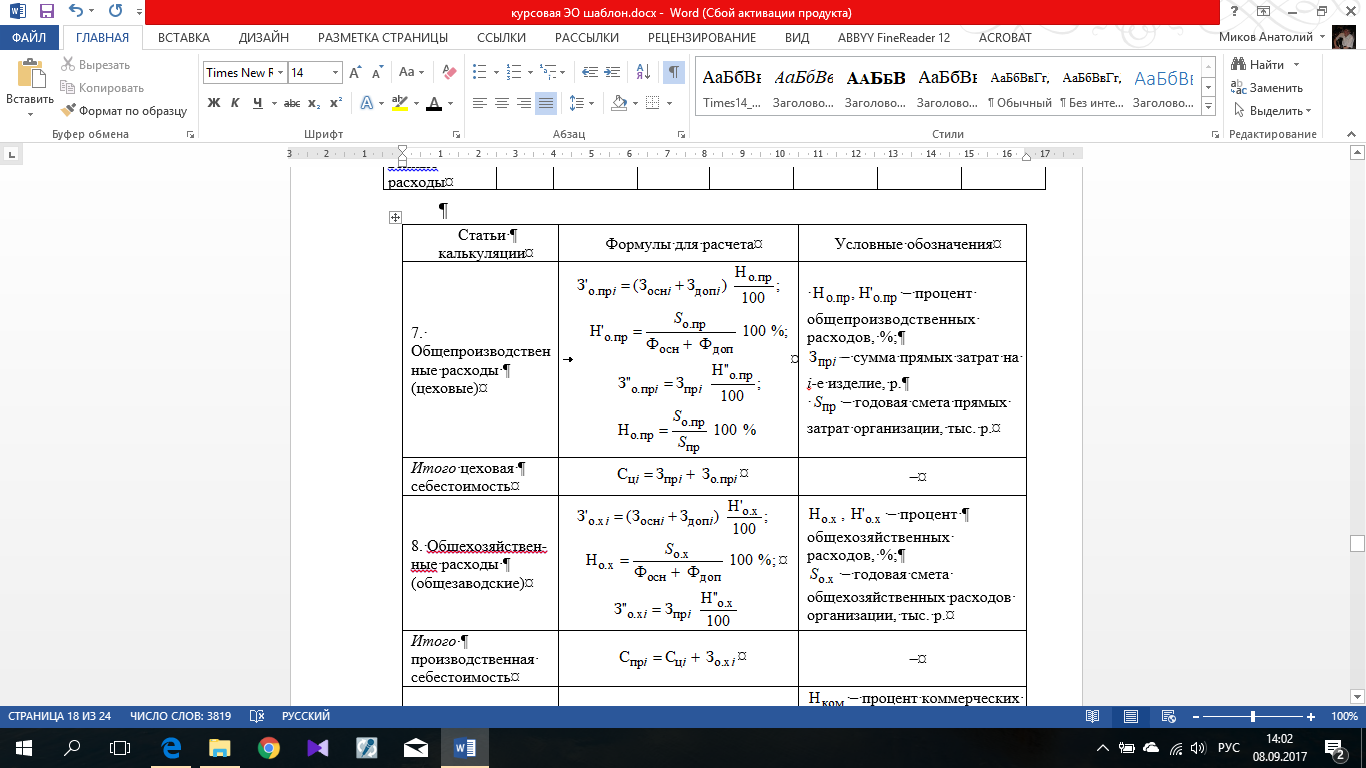

2.2 Расчет косвенных затрат на единицу продукции

В исходных данных приведены общие величины (годовые сметы) трех видов косвенных расходов – общепроизводственных, общехозяйственных и коммерческих. В рамках курсовой работы необходимо распределить эти величины по трем изделиям на основании расчета двух нормативов:

-

в процентах от заработной платы производственных рабочих (первый способ);

-

в процентах от прямых затрат (второй способ).

Нормативы рассчитываются по следующим формулам:

-

норматив общепроизводственных расходов в процентах от заработной платы:

Но.пр.=

,

где

,

где

– годовая

смета общепроизводственных расходов

организации, р.; Фосн

– годовой фонд основной заработной

платы, р.; Фдоп

– годовой фонд дополнительной заработной

платы, р.

– годовая

смета общепроизводственных расходов

организации, р.; Фосн

– годовой фонд основной заработной

платы, р.; Фдоп

– годовой фонд дополнительной заработной

платы, р.

2. норматив общепроизводственных расходов в процентах от прямых затрат:

Н’о.пр.=

,

где

,

где

– годовая смета прямых затрат организации,

р.

– годовая смета прямых затрат организации,

р.

Sпр = ∑Зпрi * Q, где Зпрi – величина прямых расходов по i-изделию, р., Q – объем производства i-изделию, шт./год.

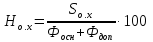

3. норматив общехозяйственных расходов в процентах от заработной платы:

Но.х.=

,

где

,

где

– годовая смета

общехозяйственных расходов организации,

р.

– годовая смета

общехозяйственных расходов организации,

р.

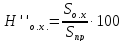

4. норматив общехозяйственных расходов в процентах от прямых затрат:

Н’о.х.= *100%.

*100%.

Расчет нормативов в соответствии с исходными данными:

Пример расчета затрат общехозяйственных и общепроизводственных приведен по изделию А двумя способами.

Общепроизводственные затраты

1 Способ(в % от зп):

Н’o.пр = So.пр / (Фосн+Фдоп)*100%=10626100/(17294375+2075325)*100%=54,86%

З’о.прс = (Зосн + Здоп) * Н’о.пр /100=(4161руб+499,32руб)*54,86/100=2556,62руб.

–

расчет

общепроизводственных расходов, %;

–

расчет

общепроизводственных расходов, %;

– годовой

фонд основной заработной платы, р.;

– годовой

фонд основной заработной платы, р.;

-

годовой фонд дополнительной заработной

платы, р.;

-

годовой фонд дополнительной заработной

платы, р.;

2

способ(в % от суммы прямых затрат):

= 46144,92 * 1554 + 22883,51 * 1670 + 33433,27 * 807= 136905305

= 46144,92 * 1554 + 22883,51 * 1670 + 33433,27 * 807= 136905305

Н”o.пр = Sо.пр / Sпр *100% = 10626100/136905305*100=7,76%

З” о.пр= Зпр * Н”o.пр /100 = 46144,92 *7,76/100=3581,60 руб.

Общехозяйственные затраты

Способ 1 (в % от ЗП):

=10783960/(17294375+2075315)*100=55,67%

=10783960/(17294375+2075315)*100=55,67%

–

процент

общехозяйственных расходов, %;

–

процент

общехозяйственных расходов, %;

– годовая

смета общехозяйственных затрат

организации, тыс. руб.;

– годовая

смета общехозяйственных затрат

организации, тыс. руб.;

2594,60

руб.

2594,60

руб.

2 Способ (от суммы прямых затрат):

=

10783960/136905305*100%=7,88%

=

10783960/136905305*100%=7,88%

3634,81

руб.

3634,81

руб.

Далее в таблице 5 приводится расчет общехозяйственных и общепроизводственных расходов двумя способами.

|

Таблица 5 Расчет общепроизводственных и общехозяйственных расходов |

||||||||

|

Статья калькуляции |

Формула |

Величина затрат по статьям калькуляции, изделиям и способам расчета |

||||||

|

|

А |

В |

С |

|||||

|

1-й способ |

2-й способ |

1-й способ |

2-й способ |

1-й способ |

2-й способ |

1-й способ |

2-й способ |

|

|

Обще-произ-водствен-ные расходы |

Зо.пр=(Зосн+Здоп)* Но.пр/100 |

З’о.пр=Зпр*Н’о.пр/ 100 |

2556,62 |

3581,60 |

2468,76 |

1776,41 |

3135,41 |

2594,97 |

|

Обще-хозяйст-венные расходы |

Зо.х=(Зосн+Здоп)*Но.х/100 |

З’о.х=Зпр*Н’о.х/ 100 |

2594,6 |

3634,81 |

2505,44 |

1802,52 |

3181,99 |

2633,52 |

Таким образом, в таблице 5 приводится результат распределения части косвенных расходов по трем видам продукции двумя способами.